猫头鹰团队猫头鹰组合投资

嘉实基金常蓁的核心观点总结如下:

1.消费品行业天然商业模式就很好,行业更新比较慢,不会受到太多的技术冲击,龙头企业能够做“时间的朋友”,不断积累自己的竞争优势。消费品又是直接面对终端消费者,比较容易建立品牌壁垒。由于商业模式上的这些特点,时间拉长之后,消费品行业就容易形成寡头垄断,头部企业的护城河会越来越深。

2.长期看,买什么比以什么价格买更重要,投资人应当通过长期持有来赚钱。

3.以商业模式来定义好生意,以产业趋势来定义好行业,以企业护城河来定义好公司。

4.短期的一年两年,运气也是重要的,但如果拉长至十年的周期,运气或许就很轻,最后拼的是硬核投资理念,说得再大一些,拼的是你对世界的思考和认知。

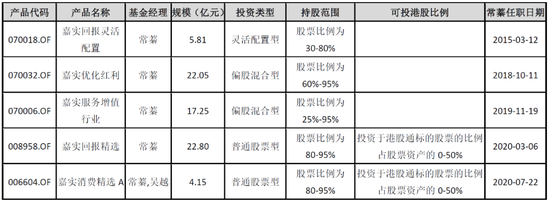

常蓁女士,嘉实平衡风格投资总监,14年投研经验,6年投资经验,经历多轮牛熊市场考验;根据海通证券排名,截至2020年12月末,嘉实回报灵活配置近三年排名同类主动混合开放型基金前5%(3/92),并获海通证券五年期、十年期五星评级;嘉实优化红利近五年排名同类主动混合开放型基金前5%(18/365),并获海通证券五年期五星评级。管理产品屡获奖项。

2006年清华硕士毕业后,常蓁踏入基金行业,一干就是14年。多年的持续积累,常蓁沿着自己的投研能力圈不断扩张,她说:“给自己一些时间,让每一步都走的更扎实。”敏锐且稳健,这两者很好的融合在常蓁身上,也是常蓁管理风格最大的特点。

敏锐,是指她善于从一众上市企业中挖掘出最优质资产;稳健,则是指她极为强调持仓的安全边际,以及由此带来的产品净值回撤控制。比如2020年受疫情影响,市场动荡,常蓁还是在挖掘最优质的资产上下功夫:“我的安全边际是深入研究本身带来的。投资的核心还是会回到对公司本身的理解深度上,深度够了才能拿得住,看清楚了才敢拿。”

作为嘉实基金的平衡风格投资总监,常蓁业绩突出,获得过金牛基金奖、明星基金奖、金基金奖三项“大满贯”。

我们基于公开市场数据对常蓁的净值表现与其背后的能力动因之间的逻辑关系进行了科学的分析,通过数据分析发现,常蓁管理产品的风格画像是:淡化择时、换手率低、选股能力强、集中度较高。

Ø核心:寻找优质的资产,以合理价格买入,并长期持有;

Ø框架:建立在深入基本面研究基础上:

(1)以商业模式寻找“好生意”;

(2)根据产业趋势寻找当前“好行业”;

(3)从强护城河、复利效应、财务特征、公司治理四个维度寻找“好公司”。

高仓位&淡化择时

猫头鹰基金研究院的数据显示,在权益仓位分析方面,常蓁长期保持整体高仓位运作,基金经理任职期间,嘉实优化红利平均持股仓位88.23%,嘉实服务增值行业平均持股仓位86.53%。

也就是说,无论市场风格本身如何变化,常蓁实际上在持仓上反映出了她“淡化择时”的特点。高仓位说明了基金经理力图通过个股的选择和长期持有,来达到“穿越牛熊”的目标。

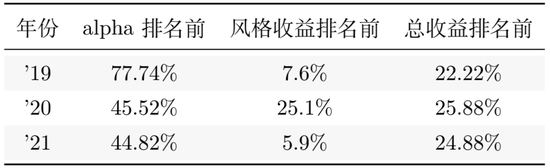

我们来看看常蓁近几年的alpha排名、风格收益排名、总收益排名(全市场排名):

(数据来源:猫头鹰基金研究院)

就统计数据而言,如果用每个年度的alpha排名、风格收益排名来观察常蓁,可以发现她获取alpha的能力在整体基金经理中处于相对中庸的位置,但风格收益排名则十分突出。最终,她的整体收益排名在每个年度都处于前20%分位线附近。这在相当程度上说明,常蓁具有很好的高仓位驾驭能力。

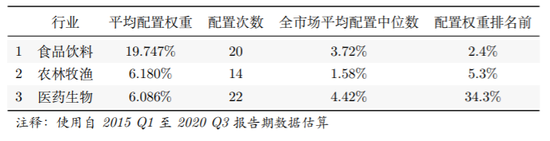

具体来看:在基金风格方面,常蓁的持仓偏向大盘股。在行业配置方面,她对食品饮料有明显偏好。之所以形成这样的高仓位风格和持仓风格,与她自己的投研经历有关——在管理产品之前,常蓁做了将近十年的消费品研究,已经建立了相对完善的消费品理解体系和能力圈。

“消费品行业天然商业模式就很好,行业更新比较慢,不会受到太多的技术冲击,龙头企业能够做“时间的朋友”,不断积累自己的竞争优势。消费品又是直接面对终端消费者,比较容易建立品牌壁垒。由于商业模式上的这些特点,时间拉长之后,消费品行业就容易形成寡头垄断,头部企业的护城河会越来越深。”

“我们做过一项统计,不管是美国、日本,还是中国,拉长到15年甚至20年的历史,表现最好的企业有一半是消费品,消费品本身就是中长期投资的黄金赛道,也是我们重点布局的领域。我对消费品的定义比较广,认为所有To-C端商业模式的公司,都属于大消费,包括互联网、医药、传媒、游戏等均属于这个范畴。”常蓁表示。

更重要的一点是,常蓁的理念中认为人的精力是有限的,所以不应该花很大精力去寻找“沙漠之花”,而是应当看重在肥沃的土壤中耕作。长期看,买什么比以什么价格买更重要,投资人应当通过长期持有来赚钱。

在这一点上,常蓁的底层理念与巴菲特的价值投资理论极为一致:巴菲特也是从“烟蒂股”投资方法,逐步转向芒格式的“长期持有伟大公司”的理论。

低换手背后的逻辑

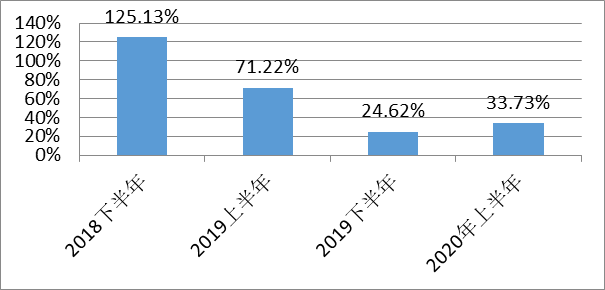

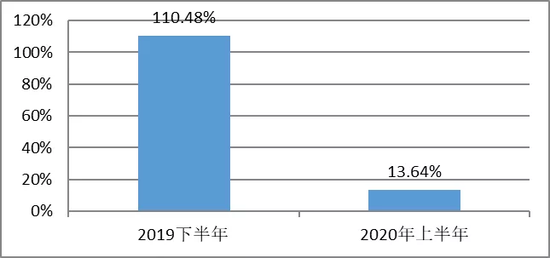

在换手率方面,嘉实优化红利半年期平均换手率63.68%,嘉实服务增值行业半年期平均换手率62.06%,而偏股混合型基金产品半年期平均换手率246.23%,这说明常蓁的换手率在A股基金经理中处于很低的位置上。

嘉实优化红利半年期平均换手率

嘉实服务增值行业半年期平均换手率

(数据来源:基金定期报告)

低换手是一个价值投资型基金经理的典型特征,实际上,我们不应该仅仅把低换手作为一个评价指标,而是更应该探究低换手形成的原因,也就是基金经理低换手背后的逻辑。

常蓁的低换手率形成,与她对于商业模式、好公司的理解有关。

简单的说,她的逻辑是“以商业模式来定义好生意,以产业趋势来定义好行业,以企业护城河来定义好公司”。

常蓁认为,从长期的视角出发,商业模式很重要——商业模式是一个企业赚钱的方式,商业模式比较好的企业,赚钱就比较容易,商业模式有着天生优劣之分。芒格说过要在鱼多的池塘钓鱼,我们做投资要把精力和时间聚焦在商业模式比较好的土壤中。

好的商业模式有几个特点:①稳定;②可持续;③龙头企业可以积累竞争优势;④龙头企业在产业链上有比较强的话语权。

“一些商业模式有瑕疵的公司,基本在前期我就直接PASS掉了;还有一些公司依靠拼订单或行业的短期趋势获得股价的良好表现,这种机会我也不会关注,我希望聚焦长期,所以会优先看商业模式。”

“其次,根据产业趋势挖掘好行业。我比较喜欢发展空间足够大、天花板足够高、竞争格局足够清晰或能看到走向清晰趋势的行业。我不太喜欢政策依赖度比较高的行业,因为这里面不可控因素太多。”

“最后,好公司的核心在于护城河,护城河要足够深。我要先判断一个企业的护城河来自哪里,再去判断这条护城河是否可持续,企业的竞争优势会加强还是被削弱,对于护城河的研究是我投资中最关键的一环。有护城河的企业,就能带来长期稳定的增长,这种长期增长也能转化成复利收益。从财务报表看,就是一个企业ROE、资产负债表、现金流表的分析。财务指标也能够印证一个企业的商业模式和护城河。”常蓁这样表示。

所以,当我们理解了常蓁对投资本质、商业模式的看法后,就能很容易的发现:低换手是她价值投资模式的结果,而不是以低换手为追求。

研究有深度,持仓敢集中

通过多因子分析,猫头鹰基金研究院观察到:在集中度方面,嘉实优化红利前十大重仓股总比例合计57.96%,嘉实服务增值行业前十大重仓股总比例合计54.50%,属于中集中度运行。

猫头鹰基金研究院认为:这些数据背后,其实都与常蓁对自己个股挖掘能力的信心有关。因为对于基金经理来说,舍弃分散而偏向于集中,根本的逻辑还是在于是否对持仓有信心。

在这一点上,常蓁自己的看法是“想的比较简单,自下而上选股,挖掘最优质的资产,一旦找到就重仓配置,集中持股。”

所以,常蓁的组合持股集中度还是比较高的,不太会为了风险控制去做分散。

“我认为深入研究本身能够带来安全边际。巴菲特说过,投资的风险并不来源于股价波动,而来自于你对投资标的的理解所产生的永久性亏损。如果我通过深入研究,对某一类资产,或某个行业的理解足够深,那我就会重仓配置,把能赚到的收益都赚到。没有必要单纯为了控制风险去做分散,这其实是在损失投资者收益的。”

“商业模型上,最终投资组合呈现的结果肯定不是单一的,最终一个组合会呈现五六种商业模型,同时,不同的商业模型之间相关度会比较低,这一方面也降低了组合的波动性,所以行业配置上我不会规定单一行业的配置比例上限。”

“只要足够深入的研究,才能看清楚公司真正的价值,帮助你一直拿住赚到大钱。其实对我来说,投资不需要找到那么多品种,我一般持仓就20个公司左右,换手率也很低,不需要经常更换组合。我希望像芒格说的那样,找到买入之后不需要考虑卖出的公司。挖出来,拿得住,就会有不错的回报。我也不看盘,不会被市场波动影响。我觉得看盘其实很浪费时间,不如把时间花在研究公司上。”常蓁如是说。

投资拼的是对世界对思考和认知

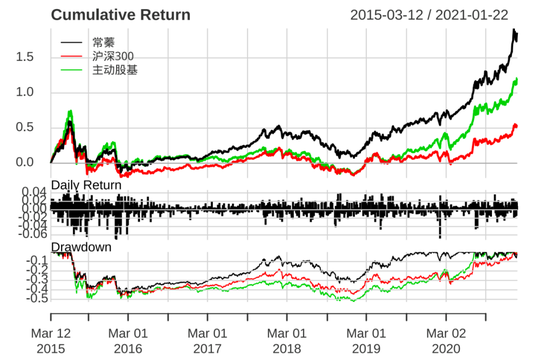

猫头鹰基金研究院以常蓁整个职业期为考察区间,将其同时管理的不同基金以规模加权作为基金经理的业绩表现进行研究。与同时期的沪深 300 指数(000300.SH)和主动股基指数(930890.CSI)作比较,常蓁的累计回报与回撤如下:

(数据来源:猫头鹰基金研究院)

我们可以非常直观的看出,在常蓁高仓位、低换手、持仓集中、淡化择时的价值投资理念管理下,她的业绩回报远超同期宽基指数,也远超同期主动股基的平均水平。

实际上,“直观”也是常蓁对基金行业的理解之一:

“基金行业太直观了,实实在在的业绩数字摆在这里,没有太多可以解释,或者说,这个市场残酷的听不得什么解释。身处行业内的基金经理有人选择追热点,保证数字;有人选择看长期,走时间的复利。不同风格,不同策略,所有人都在努力奋进的奔走。”

行业内普遍认为,做好一个基金经理需要勤奋,需要天赋,更需要运气。但常蓁却觉得,勤奋只是这一行的底色和基础。

“短期的一年两年,运气也是重要的,但如果拉长至十年的周期,运气或许就很轻,最后拼的是硬核投资理论,说得再大一些,拼的是你对世界的思考和认知。”

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。