【白酒投资日报】老白干遭减持 怎么看酒鬼酒超50%的增长?|| 【新能源汽车投资日报】天齐锂业百亿定增又终止背后发生了啥?|| 【大金融专场——新浪财经2021年度投资策略会】

来源:半夏投资

正文之前,先贴一下喜报。

在各大第三方平台的2020年私募基金排行榜中,半夏稳健都排在同类基金第一,在最大回撤只有17%的前提下,收益率远超公募冠军。

我在公众号的留言区,看到过很多很多的“李蓓加油”,很多很多的“爱生活,爱李蓓”,每一条都带给我温暖,带给我感动,带给我鼓励。

马斯洛的需求层次理论,把人的需求,从低到高,分为:

生理需求,安全需求,归属需求,尊重需求,自我实现。

后来,他又加了最高的一个层次:自我超越。

在我看来,爱和被爱,是世间最大的幸福,和实现自我超越的条件。

我热爱自己的兴趣,热爱自己的工作,我一直汲取着大家对我的肯定,关心,鼓励和爱,于是才能以一种快乐的状态,带着饱满的热情,去实现自我超越。

谢谢大家!

很高兴李蓓没有让你们失望,以后也会带着大家的鼓励继续不断进步,不断自我超越。

下面回到正题:为什么现在应该卖出A股,买入H股?

股市的驱动,无非基本面和资金面。

先看基本面

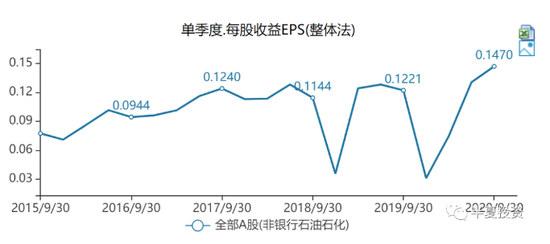

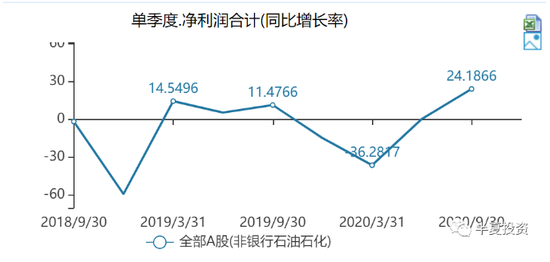

基本面也就是企业盈利。A股在2020年之所以可以大涨,创出几年新高,并不完全靠全球央行放水,企业盈利增长强劲也是重要的原因。到2020年三季报,A股(扣银行石油)单季度的盈利已经创了过去三年新高。

实现了同比24%的大幅正增长。

强盈利增长的原因有两个方面:

1,因为宏观杠杆大幅提升,信贷刺激强,国内需求强劲。

2,因为其它国家疫情控制差,生产恢复慢,中国出口份额大幅上升,中国出口高增。

但是现在,上面2点,都在起变化。

首先看国内,2020年新增社融35万亿,宏观杠杆率上升25%,与2009年基本相当。也就是说,本轮的信贷刺激强度,与2008年金融危机那一轮是基本相当的。因此,国内很多领域的需求很快完全恢复,甚至创出新高。

随着经济的恢复甚至局部过热,2021年的中国的宏观政策取向,已经变成了稳杠杆,保持宏观杠杆率基本稳定。也就是意味着,保持宏观杠杆基本稳定。也就是意味着,社融增速,会从当前的13%以上,明显的下降到10%左右。

在当前基建地产在经济增量和绝对量占比中,都处于历史高位的背景下,社融增速的显著下降,自然意味着国内需求增速的明显下滑。

然后看出口。

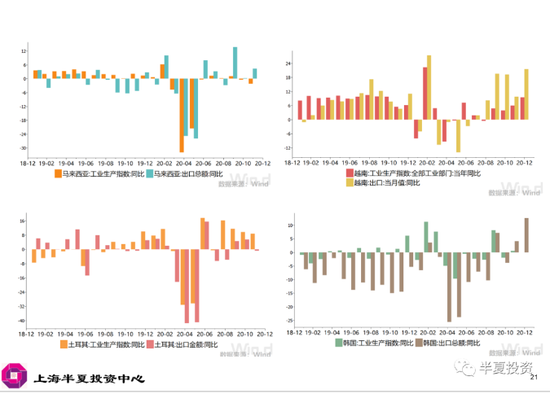

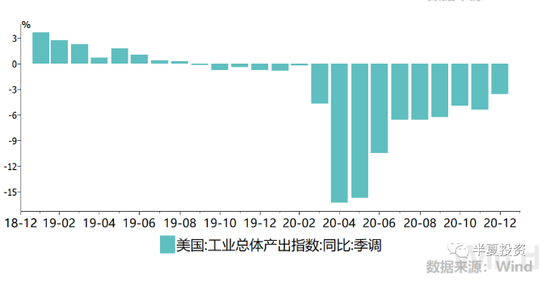

最近几个月,虽然海外的疫情还没有得到很好的控制,但是海外的工业生产已经普遍的显著恢复。与中国出口竞争的主要的出口国,比如,越南,马来西亚,土耳其,韩国,他们的工业生产和出口,已经恢复了正增长。

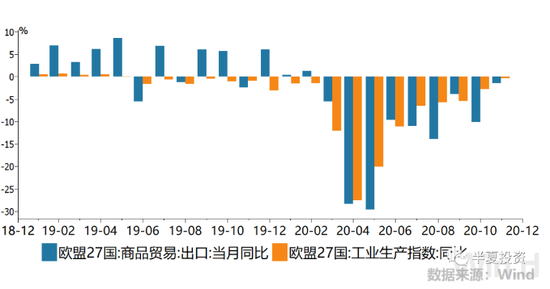

欧美自身,工业生产也都已经接近了去年同期的水平。

这也就意味着,中国出口份额上升的逻辑已经逆转。

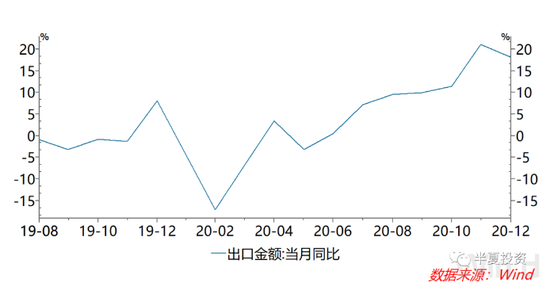

另外,从去年4季度起,欧美的补库存,是出口高位的另一个驱动。按当前的补库速度,大约今年2季度补库完成,库存回到正常水平。

即便欧美补库存正在进行,并还将继续几个月,由于出口份额上升的趋势逆转,合力来看,事实上,最新的12月数据,中国出口增速已经开始出现下滑。

对于A股的上市公司,总需求增速,在2021年,会出现明显的下滑。

另外,结构性的变化,使得A股盈利拐点,甚至提前于总需求拐点已经发生。

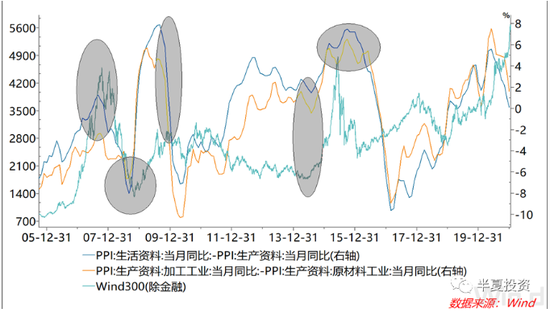

A股按市场权重,大部分上市公司分布在中游和下游,所以,中游和下游企业的盈利能力趋势,分别可以用生产资料与原材料的价格走势差,生活资料与生产资料 的价格走势差 来度量。

2020年前3季度,A股的高盈利增速,一定程度也是因为原材料价格大跌,中下游企业成本下降。而同样的逻辑,相反的方向,由于近几个月,上游原材料价格涨幅远大于中下游,中下游企业的盈利能力已经被挤压。

事实上,在之前的多个周期中,这两个差值的拐点跟A股的拐点,在时间上是比较一致的,早晚几个月。波动幅度有所差异,主要因为每一轮流动性差异。

综上,A股的盈利拐点已经发生,总需求拐点也将到来,到2021年下半年,企业盈利将会出现同比下滑。

再来看资金面

资金面一方面是看利率和流动性,一方面看风险偏好,现在股市跨境资本流动基本完全打开之后,还有一个重要的决定因素是跨市场的比价效应。

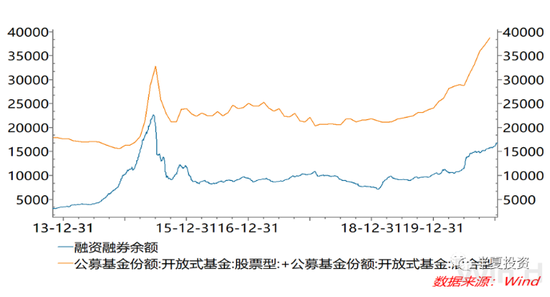

资金流动的波动,主要体现在四个子项上:产业资本 ,沪港通,基金发行,融资融券。

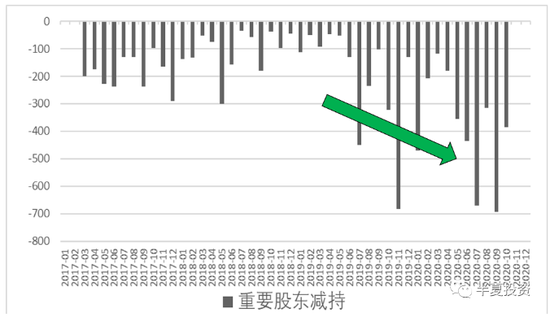

产业资本加速流出

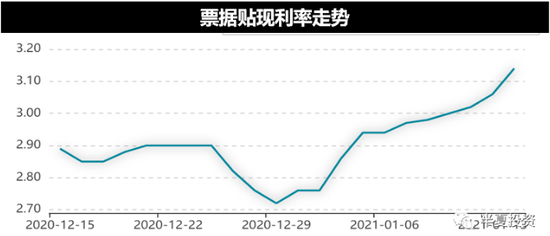

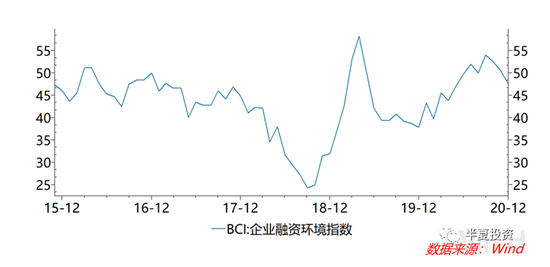

2021年稳杠杆的背景,已经出现信贷额度相对紧张,票据利率已经显著上升。

民企企业感受到的融资条件,也在最近2个月开始环比变紧。

实体企业面临资金环境的收紧,同时部分板块股票估值很高,产业资本减持加速中。

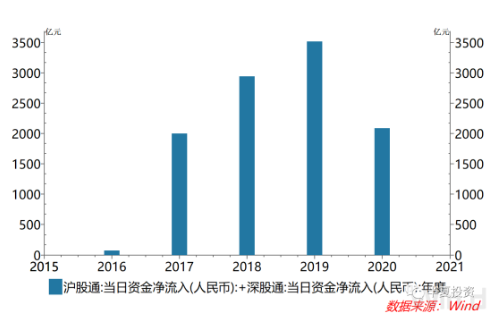

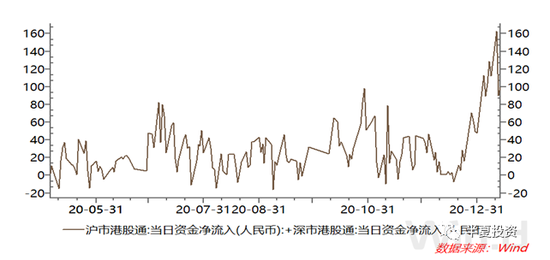

沪港通转为净流出

当前,AH溢价位于历史高位,A股相对于H股显著高估。

最近几个月美国长端利率已经明显上升,A股高估值的平稳增长类股票对外资的吸引力开始下降。沪港通北向流入放缓。

而国内的新发基金,大多把港股加入了投资范围并放大了港股投资比例。低估值的港股成为大部分基金的理性选择,南向正在趋势性大幅上升。

合力来看,沪港通已经从前2年的净流入,转为净流出。

无论产业资本的趋势,还是沪港通趋势的变化,都是基于中期的资金环境和估值水平,是专业投资人做出的理性选择,都具有一定的持续性。这两股力量,都已经不再支持A股走强。

到目前为止,支持A股走强的,是另外两股力量:基金发行和融资融券,这两项依然在快速上升。

但是,无论基金发行,还是融资融券,基本都属于散户跟风的羊群行为,依赖于赚钱效应,总体滞后于市场自身的趋势。如果市场拐头一段时间,基金发行和融资融券都会拐头。

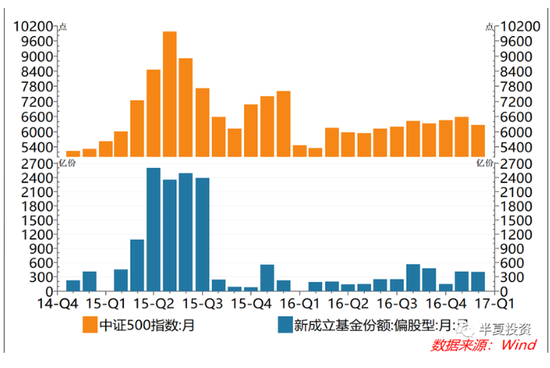

在2015年7月的典型案例中,我们可以看到,市场大跌的第一个月,新发基金依然位于高位,而在市场下跌二个月后,基金发行从之前的火热一下子转入冰点。

综上,因为部分板块的高估值,民企融资条件的环比收紧,产业资本减持正在加速;海外利率的上升和A股相对于H股的高估,使得沪港通资金流动从净流入转为净流出;当前只有跟随赚钱效应的趋势性资金基金发行和融资融券还在支撑A股。近几日市场赚钱效应已经变差,指数震荡上涨,个股大面积下跌,融资融券估计很快会从增量逆转为减量。届时,就只剩下基金发行一个正面力量,对抗三个负面力量,一旦合力逆转,市场将会出现调整,基金净增量也有望在一段时间后跟随逆转。

综上,无论看基本面还是资金面,后续A股都难有好的表现。

我认为,应该把A股换成H股。

为什么要买入H股?

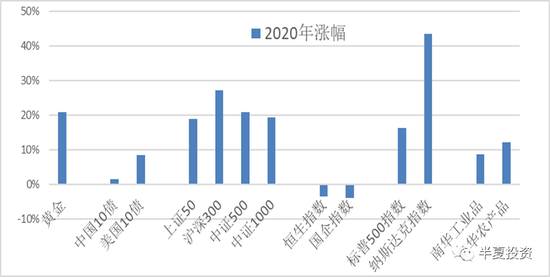

2020年因为全球大放水,低利率,强财政刺激,全球几乎所有的资产类别都实现了上涨,无论中美股票,中美债券,黄金,数字货币,还是大宗商品。

唯一的例外,是港股!

港股2020年全年下跌,表现几乎全球主要市场最差。

H股相对于A股的折价,在过去10年最高水平附近,两地同时上市的股票,A股平均比H股高40%。

A股没有的那些中国上市公司,港股的低估更明显。比如电信三巨头(移动,联通,电信),比如中海油,股价都处于多年最低水平附近,跟2020年3月的疫情最低点基本相当甚至更低。PE统统只有个位数,分红收益率平均大于5%。

H股,完全没有感受到海外流动性的宽松和中国经济复苏的强劲。

为什么呢?

因为美国的制裁。

四大行一直笼罩在可能被美国制裁的传言阴影之下,中海油已经被制裁,电信三巨头则是刚刚已经被从美股摘牌退市。美资大概率已经基本被迫基本卖光了这些被摘牌被制裁的股票。

在过去的许多年,有很多次,都是外资低价抄走了中国机构割在地板上的筹码。这一次,终于轮到我们,可以去抄底外资被迫割在地板上的筹码了。

真正的价值投资者,现在应该:

卖出A股,买入H股;

卖出茅台,买入中移动;

卖出酱油色拉油,买入中海油。

而且,这不仅仅是价值投资,这是中国投资人在全球资本市场上的解放战争。

(完)

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。