【白酒投资日报】五粮液遭北向资金连续7天净卖出,今世缘发十四五规划,增速放缓还被问询,茅台物流受疫情影响但无大碍|| 【新能源汽车投资日报】新能源波动加剧6F材料相对受益,钴锂价格今年持续上涨,“泡沫”之争持续

记者 | 王宗耀

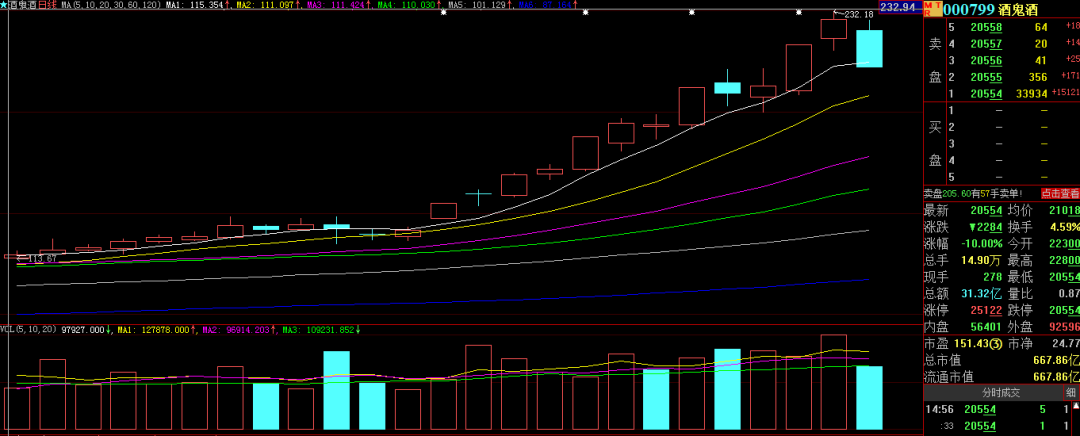

跌停,成交额31.32亿元!

自2020年4月以来,截至2021年1月13日,193个交易日内上涨了702.74%的酒鬼酒终于止住疯狂上涨势头,以跌停报收。

图1 酒鬼酒股价走势图

作为一家收入规模仅有十几亿的区域性白酒,在2020年整个白酒板块都如喝醉了酒般疯狂上涨的氛围下,长期在低位横盘的酒鬼酒出现拉涨本也是情理之中的事情,但一不小心坐上了行业区间涨幅的“头把交椅”,这不免让人惊奇,其基本面真的与股价匹配吗?投资者还能不能继续“贪杯”?

市盈率超茅台、五粮液3倍

193个交易日内上涨了702.74%,酒鬼酒的股价表现实在疯狂,而伴随着股价的大涨,其13日的总市值已达到742亿元,扣非市盈率(TTM)达195倍。如此高的市盈率着实惊人,相比同期白酒龙头贵州茅台60倍、五粮液的61倍市盈率,显然要高出3倍左右。此外,这一数据也明显高于白酒行业近5年49倍的平均市盈率。

表1 白酒行业区间涨幅情况

表2 白酒行业市盈率(TTM)

数据来源:Wind

高管一则讲话引发监管问询

2020年12月28日上午,酒鬼酒分别在上市公司官方网站和微信公众号发布了题为“2020酒鬼酒创造历史,2021酒鬼酒馥郁腾飞!”的报道,称公司于2020年12月26日下午召开了年度经销商大会,来自全国各地的一千多名经销商、新闻媒体及行业嘉宾出席,公司董事、副总经理、财务总监程军在经销商大会上表示,公司销售目标是“突破30亿,跨越50亿,争取迈向100亿”。此篇报道发布当天,酒鬼酒股价涨停,此后交易日仍持续上涨。统计数据显示,在2020年12月28日至2021年1月13日期间,酒鬼酒股价区间上涨了79%。

然而,问题在于,根据酒鬼酒前期披露的历年年度报告,其2017年-2019年实现营业收入分别为8.78亿元、11.87亿元、15.12亿元,而2020年第三季度报告显示,其2020年前三季度实现营业收入11.27亿元,显然,这跟其要突破的30亿元的目标还是相差甚远的。

按照酒鬼酒2019年第四季度收入占前三季度收入比例为56.21%推算,其2020年全年的营收规模约在17.6亿元左右,按照这一预测结果,那么其如果2021年想要达到30亿元的目标,其明年的收入增长率需要达到70%以上。而纵观其2017年以来各年度及2020年前三季度的营收增长率,其分别为34.13%、35.13%、27.38%和16.45%,很明显其营收增速整体呈现下降趋势,2021年想要达到30亿元的目标是很有难度的。

正因酒鬼酒发布了一个貌似很难达到的目标,且因信息披露问题,让其吃到了交易所的监管函,“你公司通过非法定信息披露渠道自行对外发布涉及公司经营的重要信息,违反了本所《股票上市规则(2018年11月修订)》第2.1条、第2.15条及本所《上市公司规范运作指引(2020年修订)》第5.2.6条、第5.2.11条的规定。程军的上述行为违反了本所《股票上市规则(2018年11月修订)》第1.4条及本所《上市公司规范运作指引(2020年修订)》第5.2.13条的规定。本所希望上市公司全体董事、监事、高级管理人员吸取教训,严格遵守《证券法》《公司法》及《股票上市规则》等的规定,杜绝此类事件发生。”不过,相比处罚结果,股价的大涨、市值激增却是让其赚到了!

提价驱动的行情能走多远?

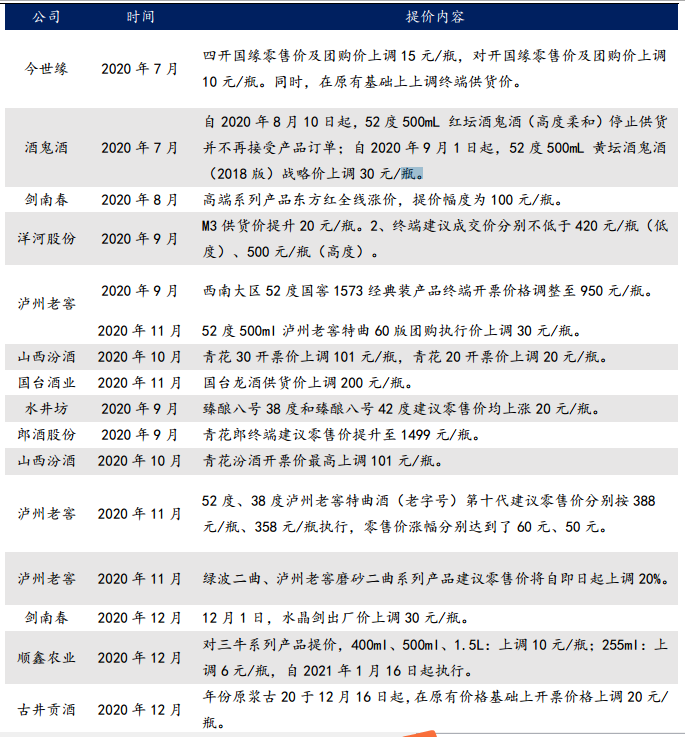

除了市场因素外,提价也是推动股价的重要因素之一。

2020年度内,高端白酒企业纷纷提价,这引发中低端品牌纷纷跟进,在提价带来基本面大幅改观利好下,看多资金杀入让股价疯狂演绎。在产品提价的公司中,不仅有泸州老窖、山西汾酒、洋河股份等,酒鬼酒也在年内多次提价。其中,2020年4月30日,酒鬼酒将其52度500ml红坛酒鬼酒(高度柔和)战略价上调30元/瓶;2020年6月25日,52度500ml紫坛(柔和)战略价上调40元/瓶;2020年9月1日,酒鬼酒又将其52度500ml黄坛酒鬼酒(2018版)战略价上调30元/瓶。

然而问题在于,酒鬼酒的数次提价真的令其盈利能力增强了吗?

答案似乎是否定的。根据Wind显示,2020年第一季度的毛利率为85.4%,然而其提价后的第二季度和第三季度,毛利率则分别为80.09%和79.05%,显然,其提价后毛利率反而是下降了。至于调价对于其销量的影响,由于公司披露信息有限,数据无法获取,前海开源基金首席经济学家杨德龙认为,“中低端白酒价格本身不高,消费者对价格弹性敏感性高,对销量影响会比较大,中高端白酒影响则相对较小。”其还表示“从价值投资角度,看好一二线龙头白酒企业,中低端白酒波动会比较大,有一定泡沫。”

此外,奶酪基金创始人庄宏东在此前接受《红周刊》记者采访时也表示,有三种类型的白酒企业支撑不了当前的高估值:1、依靠提高单品价格获得更多利润的企业,更容易遇到回调风险;2、估值提前兑现省外拓展利好的区域性品牌,因为异地复制经常性的不是一番风顺;3、竞争格局看,低价格带的竞争相对激烈,对应企业更加有压力。显然,从酒鬼酒的情况来看,其恐怕就处于难以支撑当前高估值的行列之中。

尴尬的行业地位

酒鬼酒算是上市比较早的企业,1997年其以其所属湘泉酒公司、酒鬼酒公司、陶瓷公司三家公司资产折股投入发行上市,2006-2007年中,中皇有限公司通过拍买、购买等方式供获得酒鬼酒 36.11%的股权,成为酒鬼酒第一大股东,此后经过新股发行稀释等原因,截至今年三季度末,其仍持有酒鬼酒31.00%的股权,为其第一大股东。2018年中粮集团取得了中皇有限公司50%的股权,酒鬼酒正式成为中粮集团成员企业。

然而因2012年白酒“塑化剂”超标事件影响,公司收入出现了大幅下滑,业绩也出现连续亏损。截至2019年末,其仍然未达到2012年巅峰时的收入水平。从其2020年前三季度11.27亿元的收入规模来看,其排在了A股18家白酒上市企业中的倒数第四位,显然,其收入规模还是相当低,属于小规模酒企。

酒鬼酒旗下主要有“内参”、“酒鬼”、“湘泉”三大系列产品,然而,从其收入构成情况来看,其仍然以湖南市场为其主,比如2019年其“内参酒” 收入占比为 21.89%,而其中的7成是由湖南市场贡献的。而根据2020年中报披露的数据,其在华中地区的收入占比达到了7成以上,而其华中主要便是湖南市场,也就是说,酒鬼酒仍然属于地域性酒企。

实际上,酒鬼酒也在试图拓展全国市场,其在2019年的年报中就曾表示,要深耕湖南,布局北京、河北、广东等战略市场,成立北京、华北、中原、华南四个省外战区,开启“内参” 酒全国化进程。然而,作为一家规模不大,又有“污点”的企业,全国化推进又谈何容易?

前海开源基金首席经济学家杨德龙在接受《红周刊》记者采访时就表示:“一些区域性特征明显的低端酒想扩张比较困难,因为全国市场扩张需要大量广告推广投入,对资金要求比较大”。而此前奶酪基金创始人、基金经理庄宏东在接受《红周刊》采访时也认为,从行业品牌壁垒看,区域性次高端品牌省外扩张存在难度,异地复制的有效性仍有待验证。

事实上,对于身处于中低端白酒的酒鬼酒来说,想要在全国市场快速扩张,确实是存在不小压力的。据2021年1月5日西南证券的一份报告显示,大于800元的高端白酒中,茅台、五粮液、国窖1573三家就占据了市场95%的份额,而300-800元的次高端白酒竞争非常激烈,其中包括洋河梦、剑南春、青花汾酒、红花郎、舍得、水井坊、窖龄/特曲60、国缘、古16/20、习酒窖藏等名酒,均与酒鬼酒主要产品形成激烈竞争。

酒鬼酒波折不断

除了上述问题,对于酒鬼酒来说,这些年,其也一直风波不断。最疼的要算是2012年的“塑化剂”事件,这一事件不仅让酒鬼酒数年喘不过气来,且也让同类白酒遭遇重创。

按照当时的调查结果,酒鬼酒对所有包装生产线实施了停产整改,对有可能导致酒类中邻苯二甲酸酯类物质感染、迁移的工具、包装材料、设备、设施进行彻底更换。2012年12月3日,酒鬼酒恢复包装生产。

虽然其后经过数年修复,让酒鬼酒逐渐回归常态化发展,但让人遗憾的是,其投资的北方基地在投资短短5年后于2017年5月破产,对其又是一个重大打击,因为这导致其进军全国的战略搁浅了。

同年11月,酒鬼酒提出将拿出300个窖池进行共享运营,首批开放100个。但对于这种共享窖池的提法,业内专家却质疑其是借用风口概念炮制的营销噱头。

2018年1月12日,酒鬼酒推行的两大单品之一——“52°高度柔和红坛酒鬼酒”所使用的新版“麻袋陶瓶”包装,却因知识产权使用纠纷闹上了法庭。

2019年12月18日,酒鬼酒经销商今雨轩公司法定代表人石磊实名举报酒鬼酒非法添加甜蜜素,湖南省市场监管部门已受理。此时一时引发媒体跟风报道。

如今,在股价一路狂飙下,股价突然跌停,实在让人担心公司会不会又有什么不利消息出现!

(文中提及个股仅做举例分析,不做投资建议。)

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。