【福利贴】军工板块14天涨幅27%,要起飞了吗?还能上车吗?|| 白酒股上热搜,透露一个信号!送锦囊妙计!抽茅台酒!

来源:华宝财富魔方

分析师:李真 执业证书编号:S0890513110002

分析师:王方鸣 执业证书编号:S0890520010001

摘要

丘栋荣的PB-ROE策略投资结果呈现出较为独特的风险与收益特征,与其他权益公募基金的收益率有较低的相关系数。在当前抱团趋势较为明显、风格趋同的市场环境中,部分高估值的抱团股面临抱团可能瓦解的潜在风险,而丘栋荣的产品风格可以为投资者带来与市场风格不同的、不扎堆的另类选择。丘栋荣的PB-ROE策略在收益风险特征、持股风格及行业配置方面均有较为明显的特征体现,通过丘栋荣的代表产品中庚价值灵动灵活配置(007497.OF)可验证:

风险收益特征:低波动低回撤,关注长期绝对的回报

中庚价值灵动灵活配置对投资目标的定位上更加关注长期的回报、绝对的收益,同时在回撤、波动方面的控制也较为注重。以丘栋荣管理中庚价值灵动的整个任职期间(去除6个月建仓期)作为统计期:从收益率指标看,总收益率29.56%,与同期的小盘价值风格公募基金比接近中位数水平,相较于被动PB-ROE策略的富国中证价值ETF有一定的超额收益;从风险指标看,中庚价值灵动灵活配置的最大回撤、年化波动率均接近可比公募的25分位数的领先水平;产品低波、低回撤的目标得到了较好的贯彻;产品的风险调整后收益也有一定的优势,尤其是卡玛比率表现较好,接近同类风格公募基金的top30%分位数。

组合风格:稳定小盘、低估值风格不漂移

丘栋荣在任职期间坚持基于PB-ROE的框架进行投资,风格特点鲜明独特,与市场过去一年多盛行的小盘成长、大盘成长风格有显著的差异,与传统的大盘价值风格相比也有一定的不同之处,并且坚持风格不漂移。组合呈现稳定的小盘、低估值风格,在盈利、成长等基本面因子方面保持中性或者略偏低。基金经理并非一味追求高ROE/高盈利质量,而是追求盈利质量与估值水平足够匹配。

行业配置:均衡分散有切换,行业配置能力较强

从基金经理的行业配置偏好看,行业配置均衡分散并且有一定的切换,涉猎投资行业较多,在电子、医药、新能源、化工、军工、汽车、纺织服装、建筑等多个行业均有投资配置;从基金经理的行业配置能力看,整体行业配置能力较强,行业配置得分高且稳定。基金经理在多个行业上均衡分散保持一定的风险控制能力,同时阶段性的重仓(如2019Q4-2020Q3医药行业)、及时调整切换(如2020Q2以来成功配置国防军工板块、2020Q3后及时降低医药板块的配置)获得行业配置方面的超额,体现出对多个行业机会与风险的持续性的把握。

仓位、持股与换手:淡化择时低换手,持股集中度略分散

自基金经理管理以来仓位多数时期在80%以上,整体采取高仓位、淡化择时的操作;前十大持股占比一直维持在在50%左右,整体持股集中度中等偏分散;年化双边换手率维持在5倍以下,整体换手率较低。

综合丘栋荣长期管理的公募基金表现来看,观察期内PB-ROE低估值策略的长期收益稳定,且有较好的下行风险管理能力。基金经理虽然在资产配置及行业配置上体现了较强的优势,但是选股超额收益不突出,在不同行业间分化较大。尽管任职期内整体选股超额成绩不够亮眼,策略仍然坚守风格不漂移,当前市场格局下策略长期重仓个股的选股超额收益仍然值得关注。

正文

1. 基金经理丘栋荣及代表产品

1.1. 基金经理丘栋荣及历史管理产品

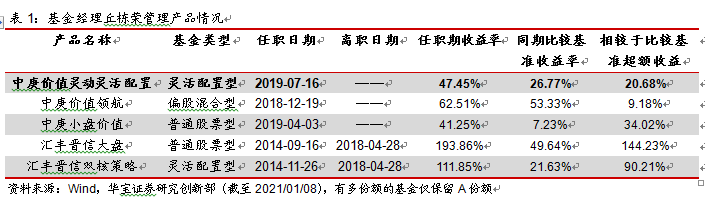

丘栋荣,工商管理硕士,12年证券从业经验。历任群益国际控股有限公司上海代表处研究员、汇丰晋信基金行业研究员、高级研究员、股票投资部总监、总经理助理。现仸中庚基金副总经理兼首席投资官、基金经理。截至2020年Q3,基金经理管理的公募规模为78.73亿元。

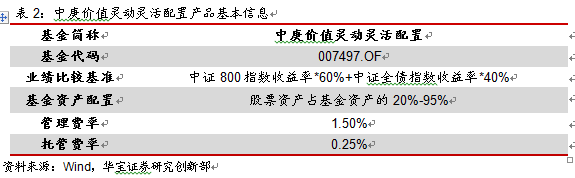

1.2.代表产品:中庚价值灵动灵活配置(007497.OF)

中庚价值灵动灵活配置(007497.OF)成立于2019年7月,是中庚基金旗下的一只灵活配置型基金。根据Wind数据,基金经理丘栋荣自成立起开始任职,任职以来(截至2021/01/08)总回报47.45%,超越业绩比较基准20.44%,超越沪深300指数3.75%。当前规模(截至2021Q3)21.90亿。产品的部分要素信息如下:

2. 基金产品策略差异特征及相关验证

丘栋荣一直以来坚持基于PB-ROE的投资框架:1、对不确定性风险进行基本面研究和定价,推测个股未来ROE可能的分布;2、企业的估值和未来盈利能力之间应该是相匹配的,基于对未来ROE分布的预测和当前估值的综合表现,找出未来ROE分布与当前估值匹配的股票,以及盈利与估值不匹配的“异常值”;3、筛选未来ROE分布与当前估值匹配的个股/不匹配中的低估值的个股,形成投资组合;4、持续监督、动态调整。

PB-ROE的投资体系核心是通过低估值下现金流的回报获得超额收益,低估值是该策略的最主要表现之一。在过去近两年的成长风格行情中,丘栋荣并没有为追求相对排名而投资“成长风格”的赛道,坚持低估值风格不漂移。丘栋荣的PB-ROE策略投资结果与传统价值投资风格也有所不同,呈现出较为独特的风险与收益特征:在丘栋荣管理中庚价值灵动期间(去除6个月建仓期),中庚价值灵动与全市场高仓位权益基金的相关系数为0.64,与长期价值风格的基金产品相关系数也仅为0.69,相较于其他偏股基金之间0.77的平均相关系数,产品与其他公募基金的相关性较低。但同时,中庚价值灵动在统计期内与富国中证价值ETF(接近PB-ROE投资策略)的相关系数接近0.85,侧面反应基金经理对PB-ROE策略一直以来坚持贯彻执行。在当前抱团趋势较为明显、风格趋同的市场环境中,部分高估值的抱团股面临抱团可能瓦解的潜在风险,而丘栋荣的产品风格可以为投资者带来与市场风格不同的、不扎堆的另类选择。在后文中,我们将主要从基金收益与风险特征、持股风格、行业配置层面揭示丘栋荣对于PB-ROE策略的执行贯彻结果,最后在仓位、操作风格、选股超额方面对基金经理及产品的投资特征进行补充。

2.1. 基金收益与风险特征

2.1.1. 不同行情阶段风格与业绩表现:低波动低回撤,关注长期绝对回报

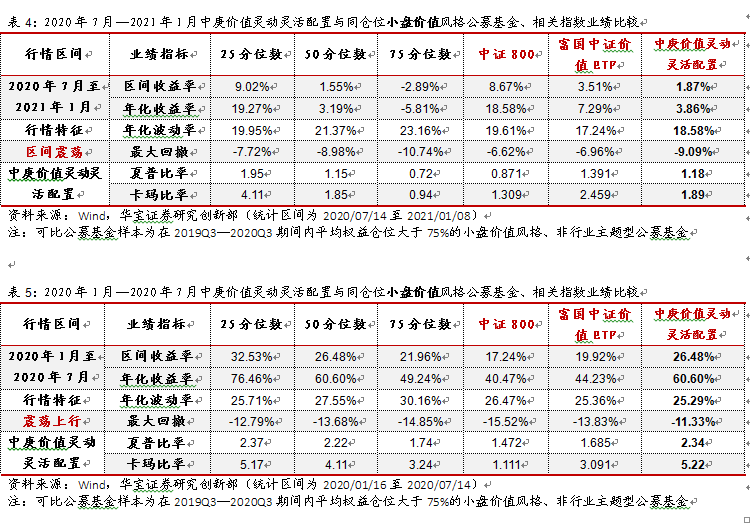

在PB-ROE的投资框架体系下,中庚价值灵动呈现稳定的小盘价值风格。同时,基金经理在任职期间内长期保持平均仓位75%以上的高仓位操作。因此,我们将同期间内平均权益仓位大于75%的非行业主题型公募基金,同时以因子筛选的方法筛选出全市场中小市值、低估值风格的产品作为中庚价值灵动灵活配置的可比较公募基金样本。同时,我们也将中庚价值灵动与接近PB-ROE被动策略的富国中证价值ETF的表现相比较。

中庚价值灵动对投资目标的定位上,更加关注长期的回报、绝对的收益,同时在回撤、波动方面的控制也较为注重。因此,此只产品也体现出较为不一样的风险收益特征。我们以丘栋荣管理中庚价值灵动的整个任职期间(去除6个月建仓期)作为统计期:

从收益率指标看,总收益率29.56%,超越中证800指数;与同期的小盘价值风格公募基金比接近中位数水平,相较于被动PB-ROE策略的富国中证价值ETF有一定的超额收益;虽然收益率并不算特别突出,但是从风险指标看,中庚价值灵动灵活配置的最大回撤、年化波动率均接近可比公募的25分位数的领先水平;产品低波、低回撤的目标得到了较好的贯彻;由于风险控制方面较为成功,因此产品的风险调整后收益也有一定的优势,尤其是卡玛比率表现较好,接近同类风格公募基金的top30%分位数。

2.1.2. 不同行情阶段风格与业绩表现:高波动、回调行情中体现低回撤优势

我们将基金经理管理期间的历史行情特征自2020年以来划分2个不同行情的时间段,以观察基金在不同市场环境与行情期间内的特征:

有一定的超额收益稳定性:中庚价值灵动的收益率在两个区间段内收益率均位于同风格公募基金的中位数水平,有一定的超额收益稳定性。由于去除建仓期后统计时期较短,基金经理未来的收益表现与持续性仍然需要进一步观察。

疫情回撤期间风险控制能力较优:在统计期间内市场未经历长时间熊市,但是在2020年上半年的疫情期间经历了短时期内市场波动回调。在疫情期间,中庚价值灵动的波动率、最大回撤水平均处于同类可比公募的top25%分位数,体现出市场高波动时期基金产品在风险控制方面优势。

风险调整后收益在疫情期间更佳:产品在2020年疫情期间高波动的市场中体现出风险控制方面的优势,同时超额收益相对稳定,因此2020年上半年基金的风险调整后指标有更好的表现,尤其是卡玛比率接近可比公募基金的top25%分位水平。

从历史结果看,基金在超额收益方面较为稳定,关注长期回报,绝对收益;同时在高波动、回调的市场环境中体现出风险控制方面的优势,通过低波动、低回撤,获得更好的风险收益比。

2.2.基金风格回溯:稳定小盘、低估值风格不漂移

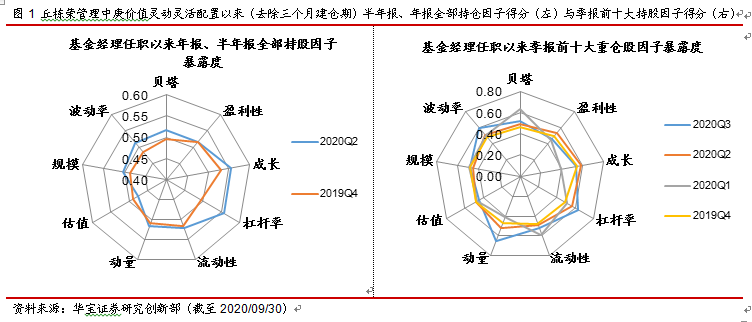

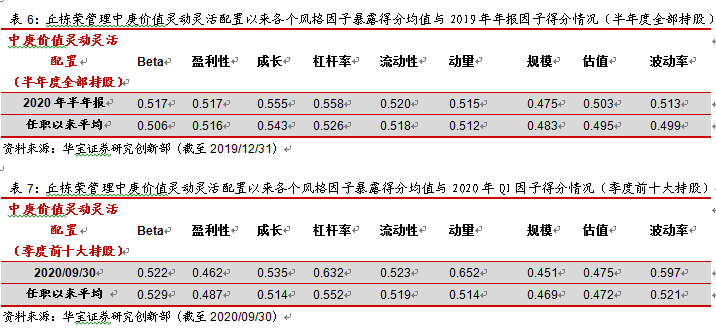

丘栋荣在任职期间坚持基于PB-ROE的框架进行投资,风格特点鲜明独特,与市场过去一年多盛行的小盘成长、大盘成长风格有显著的差异,与传统的大盘价值风格相比也有一定的不同,并且坚持风格不漂移。我们使用BARRA模型框架绘制丘栋荣管理中庚价值灵动灵活配置以来年报、半年报与前十大持仓的基金风格雷达图,并观察各个因子维度上的得分与变化。

鲜明稳定的小盘、低估值风格,盈利性较为一般,不追涨:

在大小盘维度上,基金的规模因子保持在0.47左右,远低于大小盘分界线0.7,并且因子得分稳定,呈现明显的小盘风格。

在估值因子上,基金估值因子始终保持在中位数0.5以下,相比过去一年公募基金整体估值因子0.7左右的中位数更是显著低估。多数机构投资者所选择的小盘股多数也有较强的成长股或者主题投资高估值的属性,同时呈现小盘与低估值两种属性的基金产品少而独特。

在盈利、成长等基本面因子方面,盈利因子得分保持在0.5左右,成长因子得分多数时间在0.55左右,在盈利、成长性上基本保持中性或者略偏低。基金经理并非一味追求高ROE/高盈利质量,而是追求盈利质量与估值水平足够匹配,在估值水平足够低的前提下,也可以选择基本面风险低、当前盈利水平一般的个股。

在动量因子方面,基金多期组合动量因子也保持在0.5左右的中位数水平,不追逐短期内明显上涨的个股,也无明显的左侧逆向投资。

2.3. 行业偏好及配置能力:均衡分散有切换,行业配置能力较强

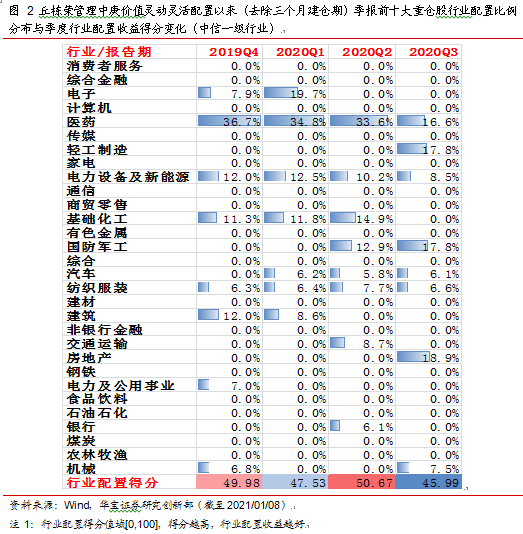

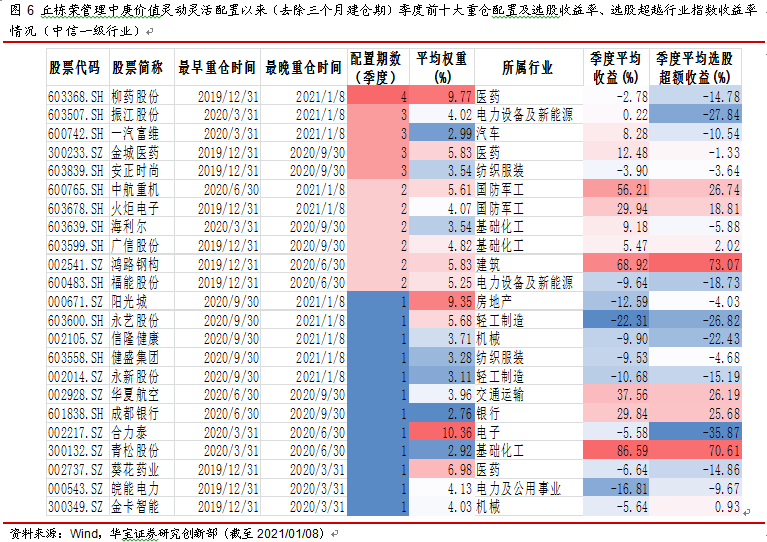

在PB-ROE的框架体系内,丘栋荣对多个行业均有投资与跟踪,通过持续的监测找到风险、估值、未来盈利水平综合性价比更高的行业,并动态调整。我们以中信一级行业分类(共30个行业)分析基金经理丘栋荣管理以来的行业配置情况:

从基金经理的行业配置偏好看:行业配置均衡分散并且有一定的切换。基金经理涉猎投资行业较多,在电子、医药、新能源、化工、军工、汽车、纺织服装、建筑等多个行业均有投资配置,其中在医药板块长期重仓,2020Q3后医药配置比例下降;行业配置整体均衡分散,个别行业略有集中,长期重仓的医药板块在多期配置比例在30%左右,但是未超过40%,在其他行业投资非常分散,并且在多个行业上均有较明显的行业切换操作。

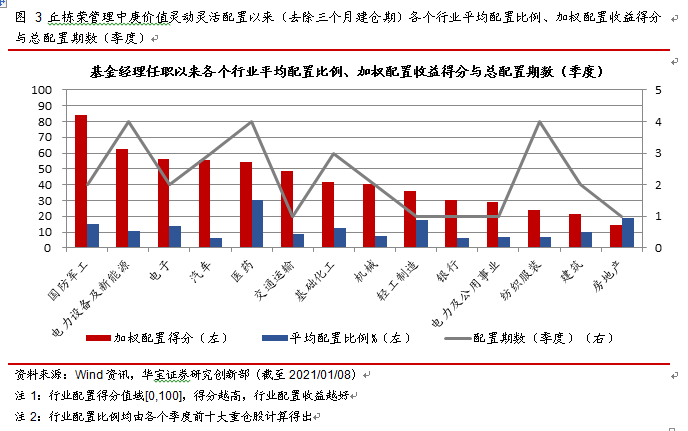

从基金经理的行业配置能力看:整体行业配置能力较强,行业配置得分高且稳定。从前十大持股的行业配置得分看,基金经理任职以来各个季度行业配置得分均在45分以上,远高于公募基金中位数38分的水平。基金经理在多个行业上均衡分散保持一定的风险控制能力,同时阶段性的重仓(如2019Q4-2020Q3医药行业)、及时调整切换(如2020Q2以来成功配置国防军工板块、2020Q3后及时降低医药板块的配置)获得行业配置方面的超额,体现出对多个行业机会与风险的持续性的把握,有较强的行业配置能力。

基金历史配置的各个行业及得分情况:从相对长期配置的行业看,基金经理的长期配置行业不多,仅医药、电力设备及新能源板块在统计期内的四个季度均有配置,两大板块的参与均较为成功:其中医药板块在2020年疫情以来持续占优,同时基金经理在2020Q3后医药板块回调时期较及时的减仓了医药;电力设备新能源板块在整个配置期表现均较好,但是在2020Q2后新能源板块热度上升时期基金经理反而小幅降仓,操作较为谨慎。在阶段性配置的板块中,基金经理在2020Q2后及时捕捉到了军工板块异军突起的机会;电子板块在2020年上半年也有较好的表现;汽车板块配置较早,虽然参与比例不多,但是在2020Q2后整个板块也开始出现了拐点。

3.其他特征

丘栋荣的PB-ROE策略在产品的收益风险特征、持股风格及行业配置方面均有较为明显的特征体现。最后,我们在产品的仓位、操作风格及选股超额方面对基金经理和产品的特征进行补充:

3.1.仓位与操作特征:淡化择时操作稳健,持股集中度略分散

整体淡化择时:中庚价值灵动是一只有择时空间的灵活配置型产品,基金经理在管理期间在仓位方面也有小幅的变化,但是仓位始终保持在75%以上,多数时期在80%以上,整体采取高仓位、淡化择时的操作。在2020年Q2后市场情绪高涨,Wind全A指数有小幅上涨,同时基金仓位由85%左右小幅下跌到77%。基金经理整体操作较为稳健谨慎,在市场情绪较热时不追涨。

持股集中度略偏分散:基金前十大持股占比一直维持在在50%左右,披露期未有超过60%,整体持股集中度中等偏分散。

整体换手率较低,年化双边换手率维持在5倍以下:基金经理自管理期间内保持较低的换手率水平,2020年上半年以及2019年下半年建仓时期年化双边换手率均在5倍以下。

3.2.基金经理选股

PB-ROE选股核心是围绕ROE不确定性的基本面研究,在充分定价后找到价格和基本面相对应的投资标的,从而实现整个投资组合在概率上获得更高的超额收益。2020年全年流动性充足、市场情绪热度不减,部分个股的基本面风险释放并不充分,成长风格占明显优势。在过去一年多的市场环境中,PB-ROE策略的选股效果并不占有优势,可以看出基金经理管理期间的选股超额暂时落后:

3.2.1. 历史行业内选股及各季度选股情况:不同板块选股超额分化较大

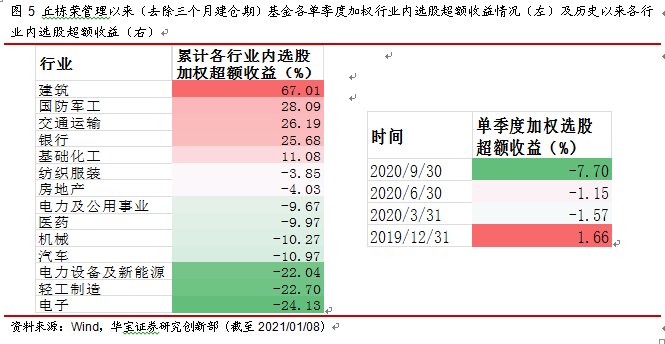

各个行业板块选股情况:基金经理投资涉猎行业较多,有一半以上的行业内选股超额未取得正收益,不同行业超额收益分化较大。

在选股超额为正的行业中:基金经理在建筑行业的选股超额收益最突出,但是超额收益全部来自于一只个股:鸿路钢构。在国防军工、交通运输、银行、基础化工板块的选股超额收益相对较高,其中国防军工板块在2020Q2后开始配置,两只重仓个股中航重机、火炬电子均有较好的选股超额成绩,同时国防军工板块在行业配置的层面也较为成功;基础化工板块配置时期较多且比例较高,但是重仓股中贡献超额收益最高的个股(青松股份)持有时间较短。

在选股超额收益为负的行业中:电力设备及新能源、轻工制造、电子板块的选股超额负收益较大,其中电力设备及新能源板块长期配置,在行业配置层面较为成功,但是重仓个股振江股份、福能股份均表现不理想;轻工制造、电子板块阶段性配置,在重仓股中分别投资的标的为永新股份、合力泰,也有较明显选股负超额。在长期重仓的医药板块内,选股超额收益显著为负,对业绩形成较大的拖累,重仓股柳药股份、金诚医药、葵花药业选股超额均为负。在房地产、纺织服装、电力及公用事业、汽车及机械板块选股超额亦为负,但是基金经理配置不多,对业绩影响相对较小。

从历史各个季度重仓股超额收益看:2019Q4季度选股超额为正,2020Q1后选股超额多个季度为负,尤其2020Q3后选股负超额收益最明显。

3.2.2. 基金经理历史重仓持股回顾:持股有短有长,长期持股表现有待提升

截止2020Q3,去除三个月建仓期后,基金经理管理中庚价值灵动灵活配置共有4个统计重仓时点。累计23只重仓股票中有11只重仓时间大于等于2个季度,最长时间重仓股自管理以来一直持有至今。持有期超过2个季度的5只个股平均每季度的选股超额均为负数,持有期相对长的重仓股选股表现不够理想;在持有期为2个季度的重仓股中大部分取得正选股超额,其中鸿路钢构表现最好,军工板块内的选股也均有正贡献;在持有期较短(1个季度)的重仓股中,超过一半的重仓股选股超额为负。

4. 小结

丘栋荣的PB-ROE策略投资结果呈现出较为独特的风险与收益特征,与其他权益公募基金的收益率有较低的相关系数。在当前抱团趋势较为明显、风格趋同的市场环境中,部分高估值的抱团股面临抱团可能瓦解的潜在风险,而丘栋荣的产品风格可以为投资者带来与市场风格不同的、不扎堆的另类选择。丘栋荣的PB-ROE策略在收益风险特征、持股风格及行业配置方面均有较为明显的特征体现,通过丘栋荣的代表产品中庚价值灵动灵活配置(007497.OF)可验证:

产品风险收益特征:中庚价值灵动灵活配置对投资目标的定位上更加关注长期的回报、绝对的收益,同时在回撤、波动方面的控制也较为注重。以丘栋荣管理中庚价值灵动的整个任职期间(去除6个月建仓期)作为统计期:从收益率指标看,总收益率29.56%,与同期的小盘价值风格公募基金比接近中位数水平,相较于被动PB-ROE策略的富国中证价值ETF有一定的超额收益;从风险指标看,中庚价值灵动灵活配置的最大回撤、年化波动率均接近可比公募的25分位数的领先水平;产品低波、低回撤的目标得到了较好的贯彻;产品的风险调整后收益也有一定的优势,尤其是卡玛比率表现较好,接近同类风格公募基金的top30%分位数。

组合风格:丘栋荣在任职期间坚持基于PB-ROE的框架进行投资,风格特点鲜明独特,与市场过去一年多盛行的小盘成长、大盘成长风格有显著的差异,与传统的大盘价值风格相比也有一定的不同之处,并且坚持风格不漂移。组合呈现稳定的小盘、低估值风格,在盈利、成长等基本面因子方面保持中性或者略偏低。基金经理并非一味追求高ROE/高盈利质量,而是追求盈利质量与估值水平足够匹配。在动量因子上保持中性,不追涨也无明显逆向投资。

行业配置:从基金经理的行业配置偏好看,行业配置均衡分散并且有一定的切换,涉猎投资行业较多,在电子、医药、新能源、化工、军工、汽车、纺织服装、建筑等多个行业均有投资配置;从基金经理的行业配置能力看,整体行业配置能力较强,行业配置得分高且稳定。基金经理在多个行业上均衡分散保持一定的风险控制能力,同时阶段性的重仓(如2019Q4-2020Q3医药行业)、及时调整切换(如2020Q2以来成功配置国防军工板块、2020Q3后及时降低医药板块的配置)获得行业配置方面的超额,体现出对多个行业机会与风险的持续性的把握。

仓位、持股与换手:自基金经理管理以来仓位多数时期在80%以上,整体采取高仓位、淡化择时的操作;前十大持股占比一直维持在在50%左右,整体持股集中度中等偏分散;年化双边换手率维持在5倍以下,整体换手率较低。

综合丘栋荣长期管理的公募基金表现来看,观察期内PB-ROE低估值策略的长期收益稳定,且有较好的下行风险管理能力。基金经理虽然在行业配置上体现了较强的优势,但是产品运行以来,经历成长市场风格环境和集中化的市场阶段,选股超额收益不突出且在不同行业间分化较大。但是,基金经理仍然坚守策略与风格不漂移,当前市场格局下策略长期重仓个股的选股超额收益仍然值得关注。

扫二维码 领开户福利!

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。