市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:华宝财富魔方

1. 工业和信息化工作会议提出2021年要坚决压缩粗钢产量

2020年12月28-29日,全国工业和信息化工作会议在京召开。会议总结2020年工业和信息化工作,分析形势,部署2021年重点工作。会议指出,2021年要围绕构建新发展格局迈好第一步、见到新气象,突出抓好八个方面的重点工作任务:一是推动基础和关键领域创新突破;二是着力稳定和优化产业链供应链;三是加快制造业数字化转型;四是大力推动信息通信业高质量发展;五是加大支持中小企业发展;六是坚定落实改革开放举措;七是做好常态化疫情防控保障支撑;八是科学制定工业和信息化领域“十四五”规划。

其中在第二项重点工作中提出:围绕碳达峰、碳中和目标节点,实施工业低碳行动和绿色制造工程,坚决压缩粗钢产量,确保粗钢产量同比下降。

在此之前的12月18日召开的中央经济工作会议,确定了明年工作任务:其中第八项要求做好碳达峰、碳中和工作。会议要求二氧化碳排放力争2030年前达到峰值,力争2060年前实现碳中和。要求抓紧制定2030年前碳排放达峰行动方案,支持有条件的地方率先达峰。对于实现碳中和的技术手段,中央经济工作会议也给出了方向性路径:一是调整优化产业结构、能源结构,推动煤炭消费尽早达峰。二是大力发展新能源,减少碳排放。

整体来看,工业和信息化工作会议提出压缩粗钢产量是优化产业结构、能源结构,实现碳达峰、碳中和目标的重要举措之一。

2. 钢铁是国民经济能源消耗第一大产业,2020年能源消耗增长

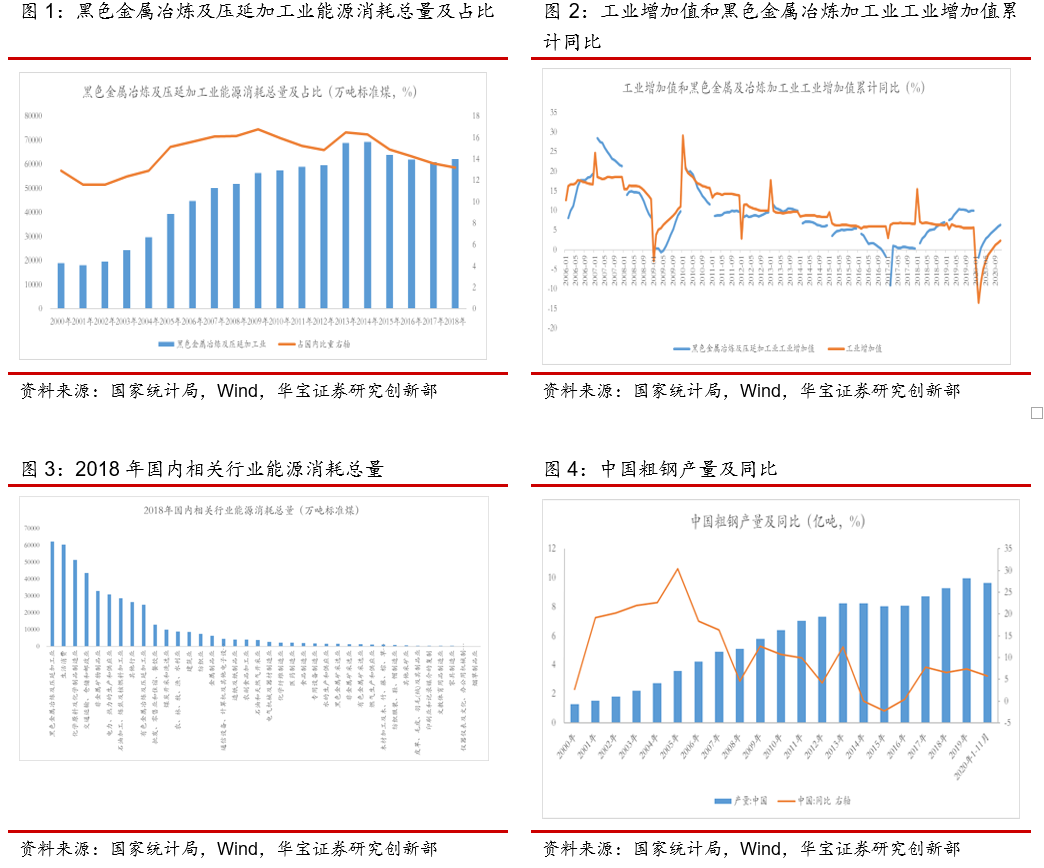

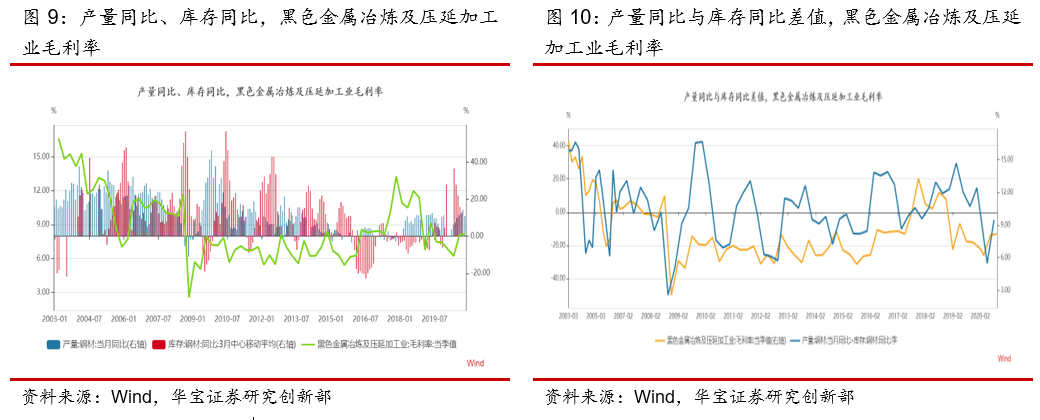

钢铁是国民经济第一大能源消费产业。钢铁产业涵盖黑色金属冶炼及压延加工业,以黑色金属冶炼及压延加工业为例,根据国家统计局2018年发布的数据,黑色金属冶炼及压延加工业消耗62279万吨标煤,占国内能源消费比重为13.2%。从趋势来看,2013年以后黑色金属冶炼及压延加工业消耗能源国内合计比重呈现快速下降的趋势,整体反映了全产业的节能降耗能力提升;但总体上黑色金属冶炼及压延加工业仍然是国民经济体系内第一大能源消耗产业,2018年消耗的能源总量比生活消费高3.04%,比化学原料及化学制品制造业高21.5%。

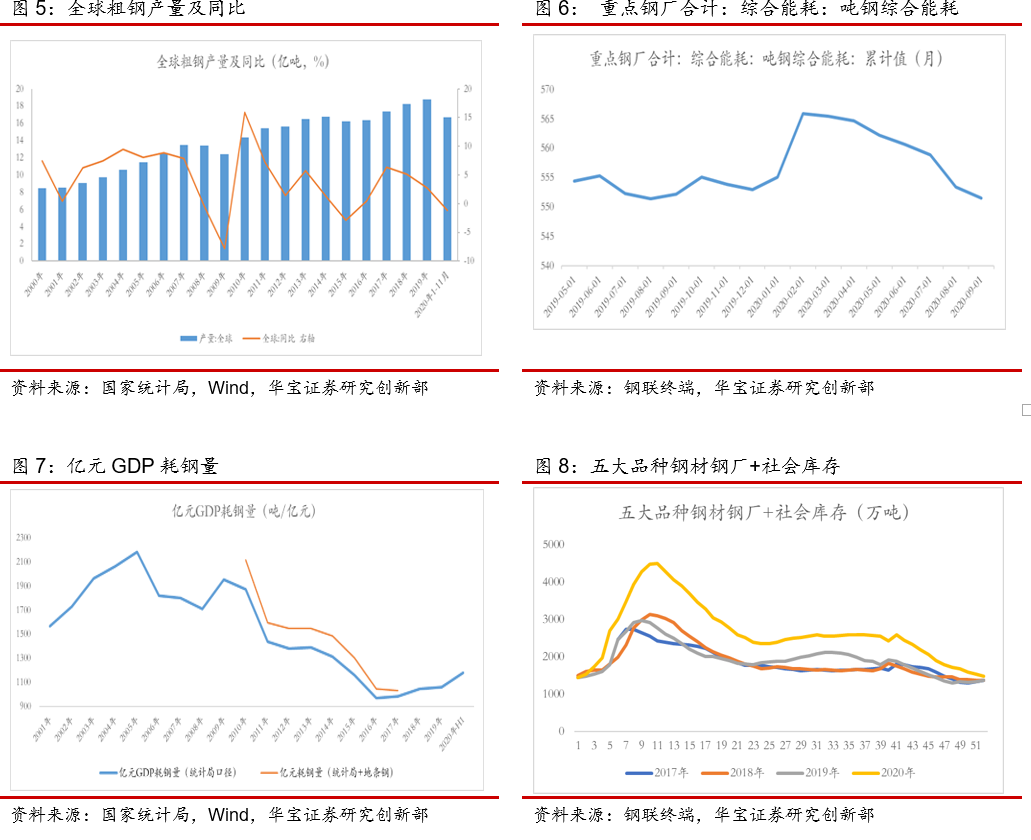

近十年钢铁产业在国民经济体系的占比逐步下降。从另一方面,钢铁产业在国民经济的重要性来看,以工业增加值的增速为例,2008-2017年黑色金属冶炼及压延加工业同比增速低于全部工业增加值水平,尽管2018年以来出现回升,但相比前十年,黑色金属冶炼加工业在工业、乃至国民经济的经济总量比重整体下降。反映了随着中国经济发展进入工业化后期,经济转型升级,钢铁等重化工产业占比逐步下降。

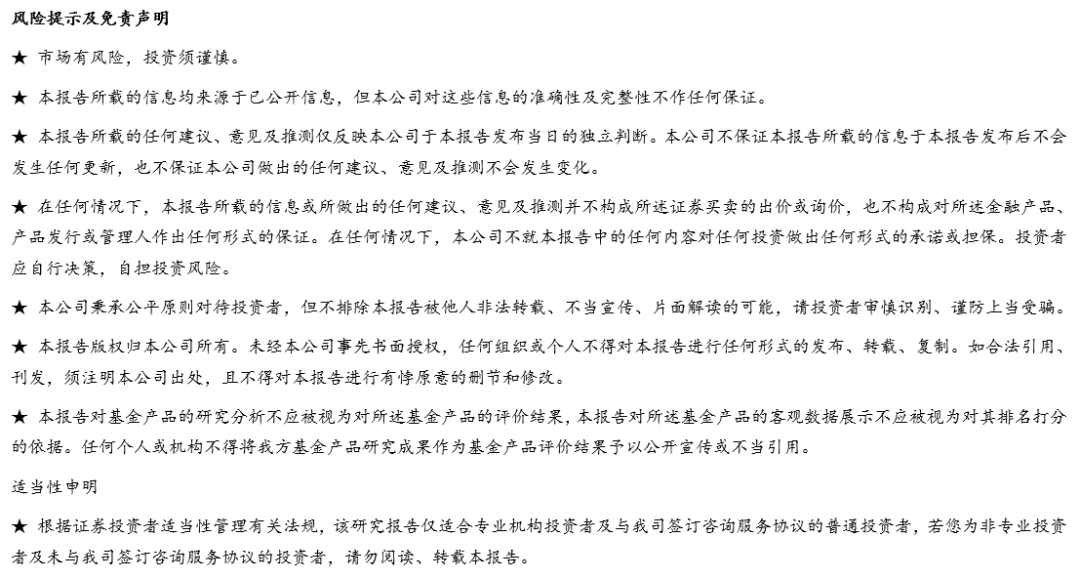

2020年国内粗钢产量再创新高。2020年1-11月国内粗钢产量9.63亿吨,同比5.72%;全球粗钢产量16.72亿吨,同比-1.15%。尽管国内经济前期受到疫情冲击影响,但复工复产以来,国内下游投资链条和耐用品消费链条、出口链条持续转好,带动钢材产销再创新高。

2020年受粗钢产量增加的拉动,行业能源消耗总量增加。从钢联终端发布的数据来看,截止三季度末国内重点钢厂吨钢能耗同比去年下降约0.1%;如果考虑到全行业粗钢产量上升5-6%,实际上行业能源消耗总量将增长。

3. 随着国内经济进入内循环,预计2021年粗钢表观消费持平

随着国内经济进入内循环、消费为主的格局,GDP耗钢系数下降,预计2021年钢材消费基本持平。2021年是“十四五”开局之年,在内循环为主的发展格局下,国内经济将进一步加速向消费、创新驱动转变,与投资链条相关的建筑用钢需求趋弱,与消费链条相关的高端板材需求稳步增长。预计国内GDP耗钢系数将比2020年H1的1178吨/亿元小幅下降,但受经济总量增加的推动,全年粗钢消费基本持平。

4. 压缩钢材产量将有效改善钢材消费持平预期下的供需格局

钢铁企业产量主要受需求和理论产能两方面因素影响;2016年以来国内持续推进去产能,十三五期间累计去除产能1.5亿吨,理论产能得到有效控制;但随着工艺技术水平的持续提高,和市场需求旺盛的拉动,产量持续增长;形成了“去产能和增产量”的现象。

截止12月25日,国内钢材五大品种社会+钢厂库存合计1482万吨,比去年同期高8%。相比3月份复工复产开始时期,目前库存压力大幅缓解,但仍高于历史同期。尽管现阶段并未出台具体压缩产量的实施细节,但如2021年钢材产量同比下降,在内需持平的预期下,国内钢材供需格局将进一步改善。

行业供需状态决定企业盈利。从2003年以来钢材产量、库存、行业毛利率数据来看,当产量同比高于库存同比时,反映消费很好,供需健康,企业盈利也较好;但当库存同比高于产量同比时,反映消费较差,库存增加,供需压力加大,企业盈利下滑。需求持平的状态下,压缩钢材产量将有利于缓解供需矛盾,改善企业盈利。

但后续也需关注压缩粗钢产量推进计划和具体实施细节。

5. 投资建议

随着全球经济的复苏、制造业景气度持续走高,黑色系价格形成共振上涨,钢企部分产品价格均已创出新高,像冷轧板这类细分产品盈利已创近三年新高。压缩钢材产量将有效改善钢材消费持平预期下的供需格局。目前钢铁板块估值处在历史较低分位区间,基本面上钢企冷轧产品盈利持续改善的基础牢靠,相关标的公司估值修复有较好的基础。整体来看,目前投资布局高端冷轧产品企业正当时。建议继续关注生产高端冷轧系列产品的公司。

6. 风险提示

海外疫情影响时间较长,经济复苏偏弱,制造业景气度下滑;国内在内循环发展格局下,内需增长低于预期,汽车、家电等下游需求弱;国内压缩粗钢产量进展缓慢。

分析师:杨宇执业证书编号:S0890515060001

研究助理:张锦

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。