市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:壹财信

来源:壹财信

作者:边 城

2020年11月19日,宁波方正汽车模具股份有限公司(下称"宁波方正")创业板IPO成功过会,但一直迟迟未能拿到核准发行批文。宁波方正作为一家汽车塑料模具生产企业,主要从事汽车塑料模具的研发、设计、制造和销售。

《壹财信》在梳理招股书时发现,宁波方正业绩依赖税收优惠和政府补助、同行对比数据出错、并进行选择性披露,更值得关注的是,实控人为消除潜在的同业竞争,靠打官司才"强行"转出股份。

增收不增利且依赖补助

报告期内,宁波方正的营收持续增长但增幅放缓,但净利润却持续下滑。

据招股书,2017年至2020年1-6月,宁波方正分别实现营业收入46,855.72万元、54,707.18万元、62,044.01万元、28,990.53万元,2018年、2019年和2020年1-6月分别同比增长16.76%、13.41%、5.68%。

同期,宁波方正实现净利润分别为6,224.25万元、5,845.02万元、5,252.26万元、2,260.49万元,2018年、2019年和2020年1-6月分别同比下降6.09%、10.14%、6.49%。

对此,招股书称:是2018年员工薪酬、运费、售后服务等期间费用增长较大,以及2017年因坏账损失转回造成净利润基数较高所致;2019年收入上升,但受到汽车行业影响,主营业务毛利减少;2020年是因为宁波方正开展熔喷布模具业务导致收入上升,但受到汽车行业整体行业不景气及新冠肺炎疫情的影响,主营业务毛利减少,相应净利润也有所下降。

同时,报告期内宁波方正的毛利率波动较大、下降明显。2017年至2019年,主营业务毛利率分别为35.93%、36.16%、30.64%、28.53%,呈现明显的下降趋势。

与此同时,报告期内宁波方正不仅增收不增利,还常年依赖税收优惠和政府补助给利润"输血"。

据招股书,宁波方正自2017年至2019年享受作为高新技术企业带来的15%企业所得税税率优惠政策;同时,宁波方正还享受出口退税优惠,出口产品按照品类的不同,退税率主要为 5%、13%、16%三档。

2017年至2019年,宁波方正享受高新技术企业所得税优惠的金额分别为993.63万元、719.46万元、656.10万元;另2017年至2020年1-6月,宁波方正收到税费返还1,555.35万元、1,238.53万元、2,543.72万元、154.18万元。

此外,宁波方正计入当期损益的政府补助为386.12万元、268.79万元、695.07万元、520.98万元。

综上,宁波方正在报告期内收到的高新技术企业所得税优惠、税费返还和政府补助三者共计优惠2,935.10万元、2,226.78万元、3,894.89万元、675.16万元。

除此之外,宁波方正还有计入递延收益的政府补助也有656.35万元、990.08万元、852.95万元、784.39万元。

2019年宁波方正上述各项税收优惠和政府补助合计占到利润总额的62.44%,为宁波方正的利润"润色"不少。

同行数据披露出错

据招股书,报告期内宁波方正的销售费用率持续高企。2017年至2020年1-6月,销售费用分别为4,729.58万元、5,915.70万元、4,965.06万元、2,459.55万元,分别占营业收入的10.09%、10.81%、8.00%、8.48%,远高于同行的均值5.28%、5.10%%、5.47%、5.76%。

招股书中称,报告期内宁波方正销售费用高的主要原因是模具收入占比较高且外销占比较高,导致运输费用占收入的比例高于同行业公司;宁波方正还按照各年度模具业务收入的2.5%计提了产品质量保证。

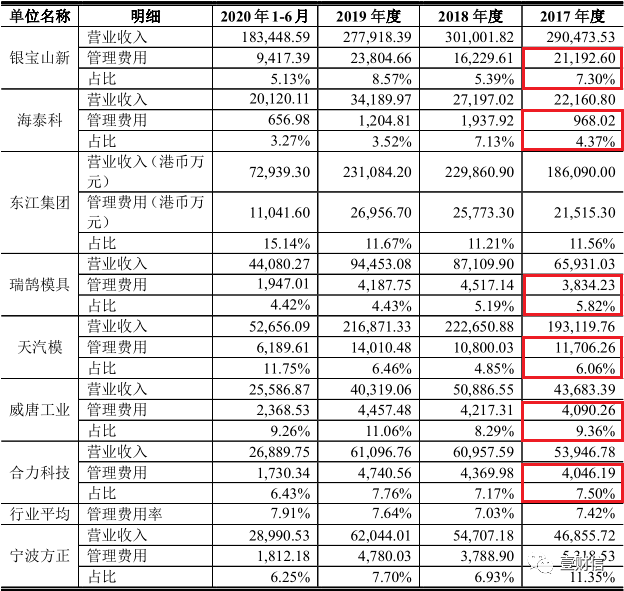

据宁波方正招股书,其披露的同行可比公司数据均取自其年度报告及招股书,但据同花顺iFind,《壹财信》发现宁波方正在2017年披露的部分同行管理费用存在疑问,多家公司的数据出现错误。

(截图来自同花顺iFind)

(截图来自同花顺iFind)  (截图来自宁波方正招股书上会稿)

(截图来自宁波方正招股书上会稿)上述两份表格中的同行营业收入数据完全匹配,但管理费用出现不一致的情况。2017年,银宝山新年报中的管理费用要比宁波方正招股书中高出6,107.95万元;天汽模年报的管理费用比宁波方正招股书高6,967.04万元;威唐工业年报中管理费用比宁波方正招股书高1,262.35万元;合力科技的年报管理费用中比宁波方正招股书高1,655.45万元;只有海泰科和瑞鹄模具的管理费用没有差异,另外东江集团由于在香港上市,年报中未披露其管理费用。

招股书中披露的同行数据出现如此差异,令人不解。除此之外,《壹财信》还发现,宁波方正的研发费用数据并没有像销售费用率和管理费用率一样进行同行对比。

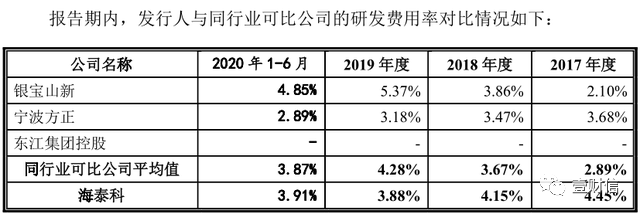

而同样也在IPO的同行海泰科在其招股书中,不仅与同行对比了销售费用率和管理费用率,还对比说明了研发费用率和财务费用率及其差异原因,宁波方正招股书出现的选择性披露,或存在信披遗漏。

(截图来自海泰科招股书)

(截图来自海泰科招股书)值得一提的是,2017年至2020年1-6月,宁波方正分别投入研发费用1,724.67万元、1,896.07万元、1,974.17万元、836.73万元,分别占比3.68%、3.47%、3.18%、2.89%,占比却持续下降。

为消除同业对簿公堂

IPO过程中,同业竞争问题历来是证监会关注的重点之一,《壹财信》发现,控股股东、实控人之一方永杰曾参股一家模具制造公司宁海图欧模塑有限公司(下称"图欧模塑"),为了避免潜在的同业竞争风险,方永杰在宁波方正IPO前迫切想要退出图欧模塑,但在此过程中的经历曲折离奇。

据2019版招股书,图欧模塑原名宁海方正图欧模塑有限公司,与宁波方正的商号近似,成立于2006年,注册资本为50万元,其中陈坚持股70%,方永杰持股30%,陈坚担任执行董事、总经理,方永杰担任监事。

据招股书,报告期内图欧模塑主要从事塑料件及少量模具产品、铝制品的贸易业务,其销售的产品主要用于收款机制造领域,独立采购、销售、经营。在资产、人员、技术上不存在共有或共用的情形;不存在与宁波方正共同生产,共用采购、销售渠道、通用原材料的情形。

之后,在宁波方正筹备上市过程中,方永杰曾于2018年9月3日向图欧模塑提出查阅公司财务会计账簿的申请,陈坚未向方永杰提供公司财务会计账簿。方永杰还曾于2019年期间多次与陈坚沟通,要求以15万元转让其持有的图欧模塑的30%股权,但双方未达成合意。

为了尽快处置方永杰持有的图欧模塑的股权,方永杰甚至尝试无偿放弃图欧模塑股权,并于2019年11月19日在宁波日报刊登了《股权转让告知书》,明确告知陈坚其自愿将图欧模塑30%的股权赠予陈坚,但双方依然未达成协议。

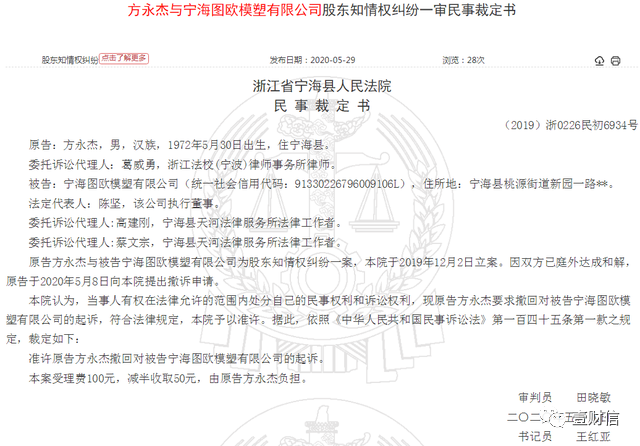

2019年11月29日,方永杰遂向宁海县人民法院提起股东知情权诉讼,要求图欧模塑提供2006年至今的股东会会议记录、财务会计报告、会计账簿、银行账户明细清单。

(截图来自中国裁判文书网)

(截图来自中国裁判文书网)据裁判文书网"(2019)浙0226民初6934号"《方永杰与宁海图欧模塑有限公司股东知情权纠纷一审民事裁定书》,因双方已庭外达成和解,方永杰于2020年5月8日向本院提出撤诉申请。

据国家企业信用信息公示系统,5月22日,图欧模塑变更股东为陈坚和张林玲,方永杰也不再任监事,彻底退出了图欧模塑,或消除了宁波方正上市的一道障碍。

如今宁波方正已成功过会,没有意外的话将很快登陆资本市场,成为A股市场的一分子。不过,前述招股书中出现的信息披露问题,又不知宁波方正该如何解释?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。