市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

本周市场回顾

本周A股反弹,高景气方向强势

本周A股小幅反弹,上证指数小幅上涨1.43%。风格指数中,创业板指表现较好,本周上涨3.46%。上证50、沪深300本周则分别上涨2.34%、2.26%。

上证综指回踩60日线后,市场量能萎缩,资金情绪也比较谨慎,按以往惯例谨慎情绪可能会持续到年后,短期市场大概率会维持缩量整理的态势。

综合来说,中期看来市场仍然在震荡区间之中,仍需要关注指数在震荡区间上沿的突破和放量情况,鉴于周内的成交放量和涨幅,可以开始偏乐观一些。

本周各指数涨跌幅

简称

本周

涨跌幅

(%)

过去一月

涨跌幅

(%)

今年以来

涨跌幅

(%)

上证综指

1.43

1.42

11.30

上证50

2.34

3.57

14.52

深证成指

2.21

1.43

32.82

中小板指

1.72

1.07

37.14

创业板指

3.46

6.11

54.65

沪深300

2.26

2.21

22.05

数据来源:Wind,截至2020年12月18日

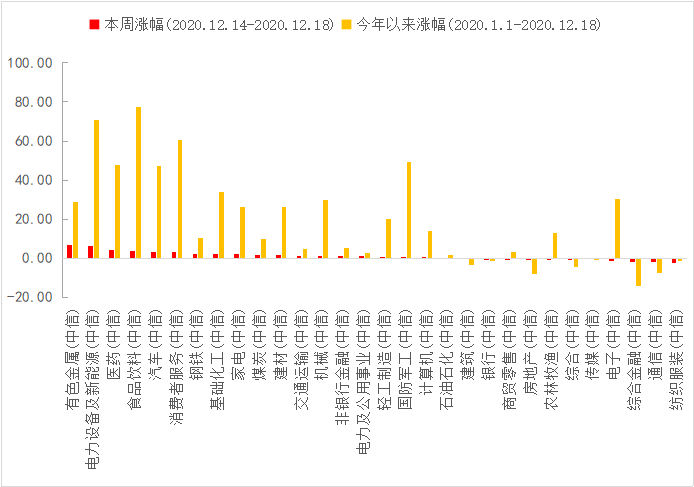

本周“吃药喝酒”行情再现

中信一级行业中,本周涨幅前五位的行业是有色金属、电力设备及新能源、医药、食品饮料和汽车,分别上涨6.94%、6.48%、4.34%、3.95%、3.23%。本周跌幅居前的行业为纺织服装、通信、综合金融、电子和传媒,跌幅分别为2.23%、2.13%、2.11%、1.20%、0.46%。

“喝酒吃药”行情再现,资金追捧的多条主题和热点正在收拢,并且显现出重回白马龙头的趋势。机构风格再次走强,机构主导的高景气方向,如光伏、白酒、芯片、汽车、食品饮料等趋势大票表现强势,且更具有持续性。

本周有色金属、电力设备及新能源、医药领涨

数据来源:Wind,中信一级行业分类,截至2020年12月18日

本周重要数据及事件

11月宏观数据显示

中国经济持续修复

统计局本周二公布的数据显示,11月工业增加值同比增7.0%,前值为6.9%;1-11月固定资产投资同比升2.6%,较1-10月加快0.8个百分点;11月社会消费品零售总额同比增长5.0%,增速比上月加快0.7个百分点。

从生产端来看,尽管基数较高,11月工业增加值增速仍维持升势,再度好于预期,主要受出口拉动,其中高新技术产业、医药、电子、运输设备等升幅较大。

消费端低于市场预期,主要受疫情拖累,叠加消费品价格持续下跌和基数有所提高的影响。后续关注以扩大内需为重点的需求侧改革对消费可能的带动。

投资端来看,制造业投资大幅增长,可能受利润、出口增速高增拉动。地产基建则小幅回落。

汇丰晋信基金首席宏观及策略师

—— 闵良超

汇丰晋信基金首席宏观及策略师 闵良超表示:

11月份的数据验证了经济修复的趋势;结构上出口、制造业投资是主要的拉动,而基建和房地产投资边际上有所放缓。

从10月、11月的趋势来看,四季度经济存在超预期的可能性。

美联储维持基准利率和

QE购买规模不变

北京时间12月17日,美联储联邦公开市场委员会(FOMC)公布了12月议息会议决议,将联邦基金利率的目标水平保持在0-0.25%不变,符合市场预期,值得关注的是,美联储对资产购买指引进行了调整。

美联储维持每月1200亿美元QE速度不变,亦未调整债券购买期限,但是将QE期限从此前的“未来数月”,改为“继续购债直到目标取得实质性进展”。同时,鲍威尔在新闻发布会上提到对未来加快QE及调整债券购买期限持开放态度,高于市场预期。

此外,美联储还小幅上调今年及未来两年经济预期,上调未来两年通胀预期,并下调失业率预期,预计在2023年全面实现政策目标。尽管当前美国经济复苏快于预期,疫苗进度较快,但是在通胀上行压力不大的情况下,美联储大概率将维持会保持目前的政策立场。

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律档,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本档进行复制、发表、引用、刊登和修改。

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。