市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

在财富管理领域,固收类产品由于收益相对稳定、风险相对较小,在资产配置中起着“稳定器”的作用,一直是大多数投资者进行资产配置时必备的选项。

在目前经济低迷的背景下,“资产荒”叠加各种市场风险,安全理财成为王道,省心的固收类理财产品又开始吃香。

不过,需要注意的是,资管新规时代,理财产品净值化转型成为大势所趋。在净值化产品的管理中,公募基金的专业能力遥遥领先。因此,计划配置固收理财产品的投资者不妨以公募固收品种作为重点考量。

那么,公募固收产品都包括哪些细分品种?各品类风险收益特征如何?投资者如何选择适合自己的产品?作为在固收领域持续耕耘多年的金鹰基金,将固收品种背后的特点与逻辑,一一梳理呈现给各位投资者。

什么是固收?

固收类产品是指收益相对稳定、风险相对可控的理财产品。该类产品因为风险较小、收益较少但趋于稳定的特点,在资产配置中起着“稳定器”的作用,一直是资产配置必备选项。

我们常见的固收产品主要包括信托、银行理财、货币型基金、债券型基金等。

投资者需要清楚的是,在资管新规下,理财产品净值化转型是大势所趋,包括银行理财、信托计划等类固定收益产品都面临不同程度的出清。与此同时,由于刚兑被打破,实现收益和风险匹配,固收产品并非意味着保本保息,同样也存在着投资风险。

随着净值化时代的到来,在净值化产品管理中,公募基金的专业能力遥遥领先。因此,计划配置固收产品的投资者不妨以公募固收品种作为重点考量。

(图一公募基金产品主要类型)

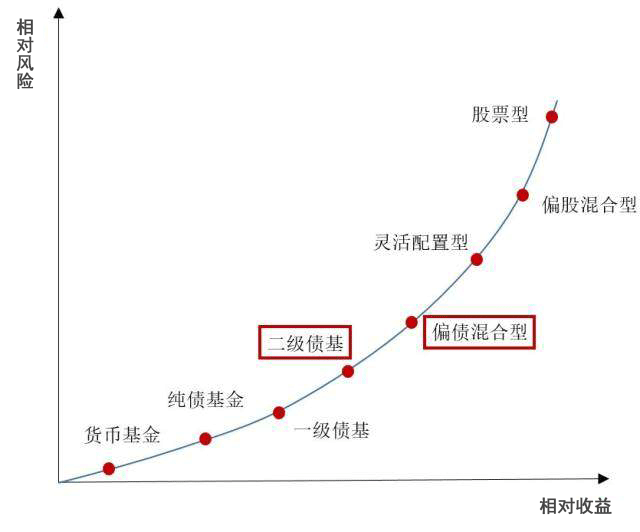

公募固收产品主要包括货币型基金、债券型基金以及偏债混合型基金,如果将进一步细分,还可分为货币基金、短债类基金(包括超短债、短债、中短债基金)、中长期纯债基金、一级债基、二级债基、偏债混合等。

值得一提的是,今年以来,以债券为底仓,辅以权益、转债、打新、衍生品、量化对冲等多策略增厚回报的“固收+”策略成为市场宠儿。

“固收+”产品走红,背后是其结合了固收底仓的低波动与“+”策略的相对高回报两大特点,填补了传统银行理财净值化后留出的市场空白。

(图二、各类基金产品风险收益特征)

公募固收产品市场概览

接下来,我们一起了解一下公募固收产品。

1

货币市场基金

风格描述:货币市场基金投资于具有良好流动性的货币市场工具,主要指期限小于或等于1年的债务工具,包括短期国债、大额可转让存单、商业票据、银行承兑汇票、回购协议等。该类产收益风险特性介于银行存款和债券基金之间。

优缺点:货币市场型基金流动性强,收益较为稳定,风险较低。不过,随着全球逐步进入低利率时代,货币基金收益率持续下行。

2

债券型基金

细分类型:从投资范围来看,债券基金还可以进一步分为债券指数基金、纯债型基金、一级债基金、二级债基金等类型。

风格描述:纯债型基金仅投资债券与现金管理工具,不直接买入股票,也不参与新股申购。有的纯债型基金投资可转债,可持有可转债转股形成的股票。

2012年证监会停止一级债基金参与新股配售的资格,之后一级债基金与纯债型基金投资范围相同。

二级债基金投资债券与现金管理工具,也投资股票。其波动率与风险普遍高于纯债、一级债基金。

可转债基金主要投资可转债,由于可转债转股前价格与股价紧密联系、波动较大,且可能持有一定仓位转换来的股票,因此,此类基金收益弹性较大。

优缺点:由于短债基金净值波动较小,能兼顾流动性和收益率,随着货币基金收益下行、短债类基金被视为“货币基金增强版”。

3

固收+

目前市场上常见的“固收+”产品以二级债基和偏债混合基金为主。二级债基金股票仓位上限在20%,偏债混合型基金股票仓位上限有30%、40%等不同比例。

风格描述:“固收+”是一种投资策略,“固收”部分即通过债券等固定收益类资产,力争获取较为稳健的基础收益,而“+”的部分则是在固定收益的基础上,通过配置弹性更大一些的资产,比如股票、可转债和衍生品等,力求增强收益,从而实现稳中有进。

优缺点:“固收+”的投资重点是做好“+”策略,权益和转债的仓位、板块、个券选择是关键,打新等的参与度也很重要。

“固收+”产品仍有长期生命力,但择股、做跨资产轮动与防范信用尾部风险等挑战不可忽视,将很考验管理人的实力。

金鹰基金固收产品框架分享

金鹰基金目前固收及固收+类产品(含货币、纯债、二级债、偏债混合),三季度末规模合计338.8亿元(数据来源:Wind),产品类型齐全、策略覆盖广泛,尤其是以绝对收益为投资目标的“固收+”产品线,充分展现公司可转债策略优势,凸显公司固收产品布局特色。

01

现金管理

01

货币基金

典型产品举例:金鹰现金增益、金鹰货币

a、 投资特点

·将委托资产的安全性和流动性放在首位。

·在严格控制风险的基础上,谋求资产的保值和最大增值。

·发掘风险收益比最高的类属资产进行配置。

·积小利,把握每一个积累超额利润机会。

b、基本框架分析

·“自上而下”和“自下而上”相结合,对各类可投资资产进行宏观和微观分析。

·多元化投资策略,包括整体资产配置策略(利率分析策略、久期管理策略)、类属配置策略、债券类资产配置策略、流动性管理策略等。

·严控风险,审慎考虑各类资产的收益性、流动性及风险性特征,在风险与收益配比中,力求将各类风险降到最低。

02

货币增强(短期纯债基金)

典型产品举例:金鹰添瑞中短债

a、投资特点

·敬畏市场,把风险评估放在首位。

·看重类属资产的风险收益比。

·通过灵活操作和精细化管理,提高投资组合收益水平。

·控制组合的回撤风险,尽可能创造稳定的收益曲线。

b、基本框架分析

·充分考虑基金资产的安全性、收益性及流动性及严格控制风险为前提。

·通过分析经济周期变化、货币政策、债券供求等因素,持续研究债券市场运行状况、研判市场风险,制定债券投资策略,挖掘价值被低估的标的券种。

02

纯债(利率债+信用债,不投转债)

典型产品举例:金鹰元盛

a、投资特点

·在深刻研究基础上,做耐心投资。

·大类资产的配置水平决定整体收益的高度。

·在波动减少的情况下创造最优的风险收益比。

b、基本框架分析

·大类资产配置策略:自上而下,定性与定量并用,结合国内外政治经济环境、宏观政策、利率变化等,合理确定普通债券、货币市场工具等资产类别的投资比例,并随各类资产风险收益特征的相对变化,适时动态地调整资产比例与期限结构。

·债券投资策略:自上而下与自下而上相结合。自上而下是综合宏观因素决定各类属资产上的配置比例、期限结构与品种构成;自下而上是当某一类资产投资收益率持续上升或下降时,审慎研判其基本面因素,重新调整个券、类属资产、大类资产的配置比例与期限结构。

03

固收+

01

固收+转债

典型产品举例:金鹰添利中长期信用债

a、投资理念

·充分考虑基金资产的安全性、收益性及流动性,在严格控制风险的前提下力争实现资产的稳定增值。

b、基本框架分析

·资产配置策略:对宏观经济形势及微观市场充分研判,对利率变化趋势、债券收益率曲线移动方向、信用利差等影响信用债券投资价值的因素进行评估,主动调整债券组合。

·信用债投资策略:通过承担适度的信用风险来获取信用溢价,信用债配置策略主要包含信用利差曲线配置、个券精选策略、信用调整策略、信用风险控制等。

·可转债投资策略:选择价值低估、具有较好成长空间的可转换债券进行投资。

02

固收+股票

典型产品举例:金鹰元安

a、投资目标

·在有效控制风险的前提下,力争使基金份额持有人获得超额收益与长期资本增值。

b、基本框架分析

资产配置策略:将基金资产按一定比例划分为安全资产和风险资产,其中安全资产将投资于各类债券及银行存款,以保证投资本金的安全性;而除安全资产外的风险资产主要投资于股票、权证等权益类资产,以提升基金投资者的收益。

03

固收+股票+可转债

二级债基

典型产品举例:金鹰持久增利

a、投资理念

·“自上而下”为主,“自下而上”为辅。

·坚持安全性与流动性优先、兼顾收益性的投资原则。

b、基本框架分析

·大类资产配置策略:借鉴投资时钟分析框架,确定债券类、权益类、货币类资产配置比例。

·债券配置策略:通过对未来利率的变动趋势、宏观经济所处投资时钟的象限等因素综合分析,确定国债、央票、金融债、企业债与公司债四个子类债券市值占比。

·股票配置策略:在宏观经济与股票市场上行周期内,重点配置强周期行业、政策扶持的行业、成长性预期较高的行业、高贝塔值的行业以及新兴产业;在宏观经济与股票市场下行周期内,重点配置弱周期行业、低估值行业、生物医药行业。

偏债混合

典型产品举例:金鹰民丰回报

·策略:采用固定比例组合保险策略(CPPI),按一定比例划分为安全资产和风险资产,其中安全资产将投资于各类债券及银行存款,以保证投资本金安全性;风险资产主要投资于股票、权证等权益类资产,以提升基金投资者收益。

·股票:运用成长、主题、动量、事件驱动等多种投资策略积极进行股票投资。

公募固收产品的选择

在了解完中低风险、中低收益的公募固收产品后,投资者该如何选择适合自己的产品呢?

首先,投资者要先确定自身的资产配置思路,虽然市场上可选择标的很多,但核心要明确目前阶段预期收益率,定义好自身能够承受的风险范围,通过对自己的收益以及风险偏好来配置不同风险收益特征资产之间的比例。

一旦确定好资产配置比例后,不要频繁去做择时,要做的是了解投资产品的属性,选择好投资经理,尤其要选择投资年线较长、投资经验比较丰富、历史业绩持续性较高的基金经理,以及综合投研实力较强的基金公司,而对市场研判以及择时这种专业的事,还是应该交给专业的人和管理机构。

值得一提的是,考虑到债券基金品种众多、风险等级不同,选择债基需要提前了解债基的类型(一级债基、二级债基还是纯债债基)、重点的投资标的的种类(利率债、信用债还是可转债),投资经理的风格(保守、激进还是稳健),同时还要关注基金经理的历史净值表现和夏普比率。

需要提醒投资者的是,除了收益率以外,净值波动率同样需要考虑。夏普比率是基金绩效评价标准化指标,可以衡量风险调整后的收益率,通过该指标可以衡量基金经理把控风险的能力。

风险提示:基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。基金详情请详阅《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件。基金有风险,投资需谨慎。投资者购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。