市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

摘要:

疫苗成为航空业估值修复最强劲的催化剂。

以史为鉴,航空业每一次遭遇危机后的底部,都是布局良机,上行周期将长达一至两年。

行业整合是大方向,龙头市占率有望继续提升。

券商建议重点关注两只股。

正文:

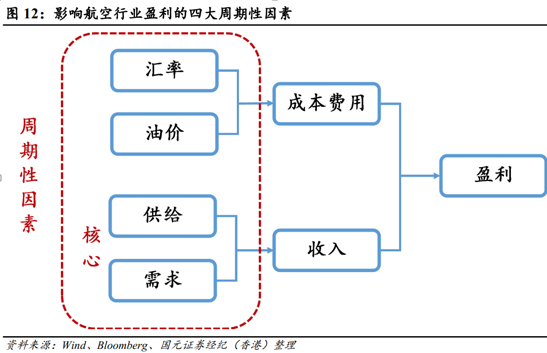

影响航空业的核心是供需

航空行业具有强周期属性,影响因素主要有汇率、油价、供给、需求。其中汇率和油价周期影响成本费用,供给和需求周期影响收入。

疫情下行业触底,意味着新一轮周期开启

航空行业遭受过的危机主要包括:战争、灾害、金融危机、安全事故、流行病等。当危机来临,航空需求遭受巨大冲击,导致供需完全失衡,股价重回底部。

但危机亦是机会,当行业触底,同时也意味着新一轮周期的开启。

以新加坡航空为例,当股价在悲观预期彻底释放后均开启了至少长达一年的上升周期。新加坡航空在1997年亚洲金融风暴后股价大涨285%,2000年坠机事故后张86%,2008年金融危机后涨84%。

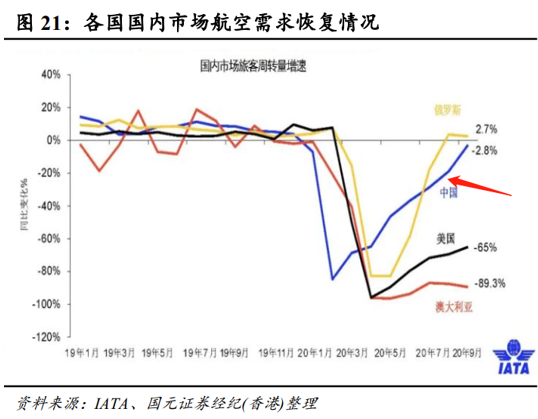

国内需求已接近恢复至疫情前

分析师认为,2020年受疫情影响,中短期航空需求大幅缩减,但需求只是延迟兑现,不会改变我国航空需求增长趋势。由下图可知,2020Q3国内航空需求恢复状况,已经接近2019年同期水平。

疫苗是航空业最强催化剂上涨周期已开启

分析师认为,回顾以往,航空业在后危机时期估值修复往往先行于业绩,从底部启动后,整个上行周期将长达一至两年。

当前航空行业悲观预期于四月底完全释放。疫苗研发成功并投入使用是经济生活彻底恢复的前提,也是航空业全面复苏的决定性转折点。疫苗为航空业估值修复最强劲的催化剂。

在经济逐渐复苏、出行需求持续改善的大背景下,业绩亦有望逐季改善。

以南方航空股价和PB估值走势为例,疫情冲击下,于2020年4月底公司股价和估值同时触达底部,同时开启估值和股价上行周期。

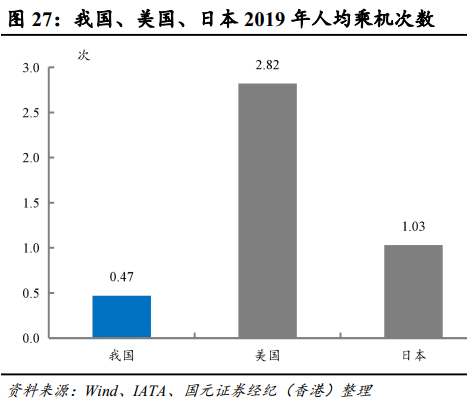

长期需求:国内约10亿人未乘坐过飞机,到2030年航空需求至少有一倍空间

分析师认为,航空需求与宏观经济高度相关,人均乘机次数与GDP呈正相关。

从人均乘机次数来看,我国人均乘机次数仍较低为0.47次,仅为日本的45.6%,美国的16.7%;2019年我国乘机人数占总人口数的11%左右,尚有约10亿人未乘坐过飞机。

若参照美日等国家航空业发展经验,预计到2025年我国人均乘机次数有望提高至0.65次,到2030年上升至1次,航空需求仍有至少一倍的空间。

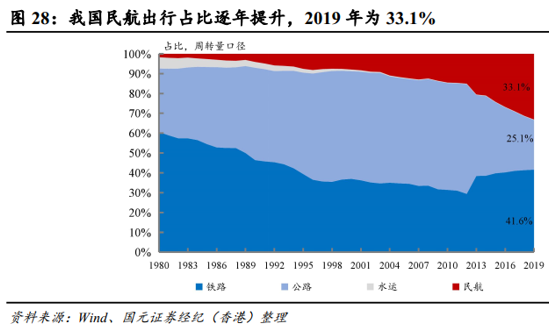

从我国出行方式占比来看,民航出行占比逐渐提高,2009-2019年上升20ppts至2019年为33%。

重点推荐股票:

中国国航(0753.HK) :国际航线广泛,国内十大航线四条居第一;一线、新一线城市航线比例高达 64%,商务客源优质;

美兰空港(0357.HK):长期受益于海南自贸港建设, 对标世界一流枢纽机场。

风险提示

疫情控制不及预期、 疫苗研发不及预期、 油价大幅上涨、 汇率风险。

来源:国元证券

点击查看报告原文:危机孕育机会, 把握航空业修复大周期

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。