股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

“

在投资的时候,把自己看成是企业分析师——而不是市场分析师,也不是宏观经济分析师,更不是证券分析师。

——沃伦·巴菲特

”

资料来源:wind

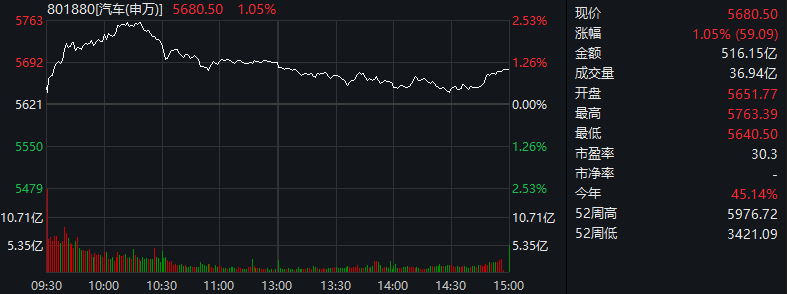

今天虽然市场的情绪比较差,但是汽车板块逆势走强上涨1.05%(申万一级汽车行业),在众多行业中表现亮眼。

在11月16日的北向资金买卖当中,汽车行业也是被净买入最多的,达到6.4亿元。

资料来源:wind

从销售数据上看,汽车行业有所回暖

据中汽协前16日消息,2020年10月,汽车产销形势依然向好,汽车制造业工业增加值同比也依然延续了快速增长势头。10月,汽车制造业工业增加值同比增长14.7%,高于同期全国规模以上工业企业增加值7.8个百分点。1-10月,汽车制造业工业增加值同比增长5.6%,与1-9月相比,增速提升1.2个百分点。

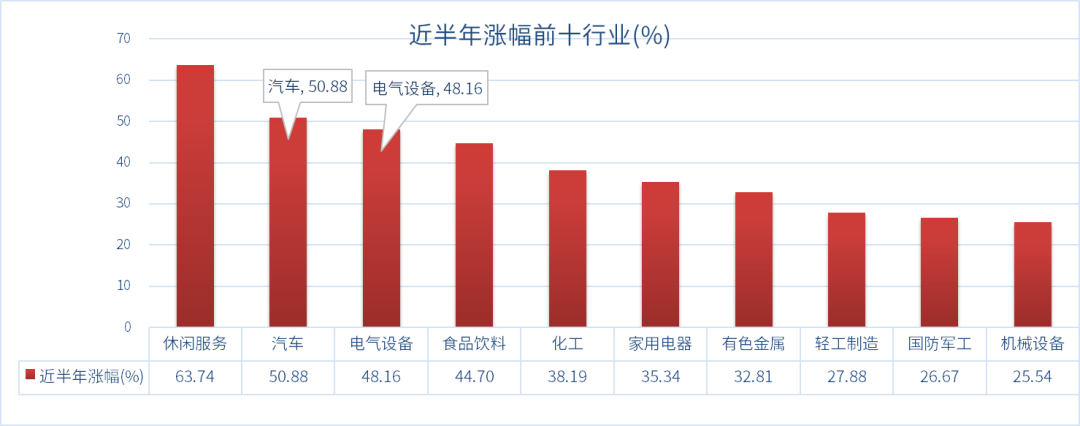

回看2020年的整体行情,汽车板块在申万一级的所有行业中表现亮眼,从年初至今实现43.63%的涨幅,整体表现并不弱于今年表现亮眼的医药;近半年的涨幅也达到50.83%,排名第二。

同时,还有值得注意的一个点是,与新能源密切相关的板块电气设备也表现抢眼,本年涨幅达到64.02%,近半年上涨48.16%。

资料来源:wind,截至2020年11月16日

数据来源:wind,截至2020年11月16日

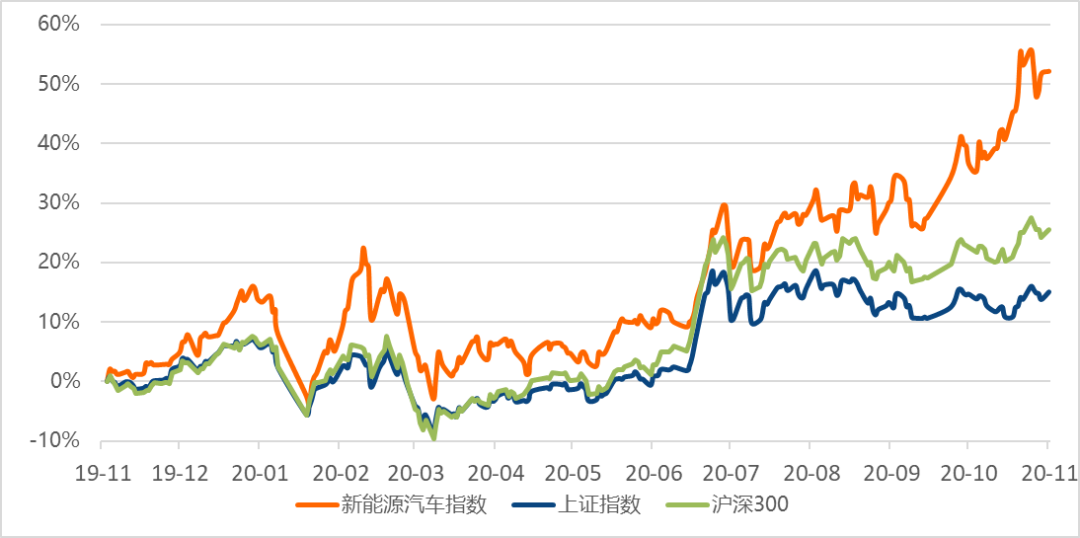

新能源汽车最近一年的整体表现也很不错,那后续会如何发展呢?

新能源汽车方兴未艾,前景广阔

数据来源:wind,截至2020年11月16日

从申万一级所有行业来看,汽车板块和电气设备的整体估值都还处于合理的位置,可发展的空间也是非常大的。

1、中国是全球最大的新能源汽车市场。

我国的新能源汽车市场占全球市场的一半以上,是全球最大的新能源汽车市场。根据ev sales数据,2019年全球新能源汽车销量为215万辆,中国市场销量就达到了116万辆,中国市场占全球比重达54%。

数据来源:EVSALES

2、政策大力支持。

《新能源汽车产业发展规划(2021—2035年)》明确到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右。安信证券研究团队认为,假设到2025年我国乘用车销量达2800万辆,考虑20%的新能源汽车渗透率,那么,2019-2025年,我国新能源汽车销量增速有望达32%,增速水平依然较高,因此,这一销量指引可以坚定行业发展的信心。

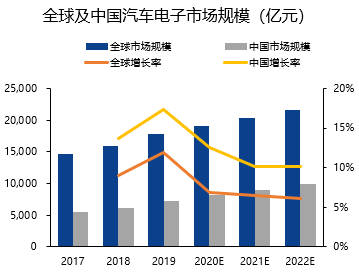

3、汽车电子市场整体呈稳步上升趋势。

随着汽车电子在汽车行业应用中普及应用,全球汽车电子市场规模预计在 2021 年超过 2 万亿元,而国内市场规模预计也将接近万亿元。

资料来源:盖世汽车研究院

所以,新能源汽车板块的估值还算合理,成长空间广阔,同时有政府的大力支持,未来的发展前景是值得期待的。

明星基金经理聂世林如何看待后市发展?

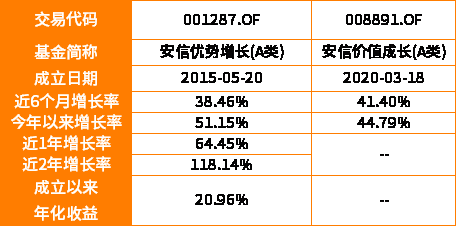

旗下代表产品业绩:

(数据来源:安信基金、银河证券、Wind,截至日期:2020.11.13;历任安信证券研究员,安信基金基金经理助理。现任安信基金权益投资部基金经理;安信优势增长A近六个月、今年以来、近一年以来、近两年以来业绩基准增长率:10.17%,10.68%,14.07%,28.90%,自2015年至2020年上半年的完整年度业绩/基准增长率分别为:5.20%/-7.61%(自生效)、3.04%/-4.24%、40.58%/ 10.65%、-21.42%/-9.62%、57.07%/19.92%、19.75%/2.35%;安信价值成长A自成立以来业绩/基准业绩增长分别为:44.79%/20.95%;聂世林管理的同类型产品安信新目标A自2016年至2020年上半年的完整年度业绩/基准增长率分别为:0.00%/ 0.06%(自生效) 、5.96%/ 8.11% 、3.87%/-10.43% 、10.54%/17.88%、5.50%/1.62%)

基金经理名言

“对待市场一定要有底线思维,不能因短期外部扰动而悲观。”

——聂世林

今年行业分化比较大。上半年由于疫情,免疫类行业估值抬升。下半年到明年上半年,盈利回升将是主要矛盾。相对于房产、债券、信托,权益市场的潜在回报还有一定优势。在行业配置方面,我们坚持自下而上选择个股,购买国内核心资产。除盈利明显修复的传统行业,例如汽车、家电、机械等外,重点看好新能源汽车、光伏等。

1、新能源汽车是重点方向

我们看好竞争格局清晰的细分子行业龙头。新能源汽车不仅仅是一种驱动方式的改变,它的优势更体现在智能化。这意味着未来的产业格局会有巨大的变化。

从3年到5年维度看,新能源汽车可能迎来很好的机会。由于行业整体还处于偏早期的阶段,可供消费者选择的爆款车型有限。需求受制于供给端。随着未来两年一些大型成熟品牌陆续大批量上线新能源汽车,需求端会得到释放。新能源汽车的爆发才刚刚开始。

风险点可能在于无论从消费端看还是投资端数据看,目前传统行业盈利修复的持续性需要紧密跟踪。对于电动车和光伏,需要注意跟踪新能源车的配套措施,比如充电,上游资源等。光伏领域的部分环节产能瓶颈,出口壁垒,储能消纳等变量可能也会对行业发展造成明显的扰动。部分新能源车产业链上的公司估值偏高,如果调整出比较充分的安全边际,风险收益比会更好。

2、科技行业是长期主线

目前市场流动性较为宽松,传统的行业呈现明显复苏趋势。新能源汽车、光伏、集成电路等新动能不断蓄力,积极因素在不断积累。消费端在疫情期间增速承压,但近期汽车、家电等销量反弹,国内市场空间依然巨大。外资的持续流入、整体市场估值合理,这些非公司基本面的因素也相对有利。

过去拉动中国经济增长的两驾马车——投资、出口基本都很难持续发力。中国需要新的增长动能,单靠消费还不够,还是需要依靠科技产业。

观点转载:中国证券报

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。