双十一消费后查看“回血指南”,开启“生钱计划” !【立即开户,领取福利】

选基金的准则之一,就是选基金经理,选择和自己投资理念相契合的基金经理。说到投资理念,最常见的是两大类——价值投资,成长投资。

从投资的结果来看,回溯A股历史,究竟哪种策略更有效?

价值和成长的边界在哪里?

价值和成长的定义众说纷纭,常用的划分方法是按照估值的高低。

也有人认为,价值投资就是买大盘股、蓝筹股,成长投资则偏向中小创,但这种方法有失偏颇,容易受经济环境变化的影响。

比如,2005-2007年的牛市中,低估值的蓝筹股如石化、钢铁、电力、煤炭等,在当时大规模基建、房地产开发、机械加工环境中也是朝阳产业,其成长性不言而喻。而放到现在的经济环境中,成长股投资更倾向于新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业。

如果从底层投资逻辑来看,二者的区别主要在于:

价值投资,是在价格低于其内在价值时买入,待价格回归充分反映了价值时卖出,从而获利;关注企业当前的内在价值,强调的是低估,重视的是买入时的安全性。

成长投资,则是相信企业未来价值能快速增长而买入,待未来价格大幅上涨后卖出,从而获利;关注企业未来的价值,对估值并没有刻意的要求,哪怕是当前有所高估,只要成长性足够明确,也可以成为投资标的。

价值or成长,谁更有效?

在A股市场,价值和成长都有无数拥趸。过去10年,究竟谁跑得更快?

(1)从近10年累计收益率看

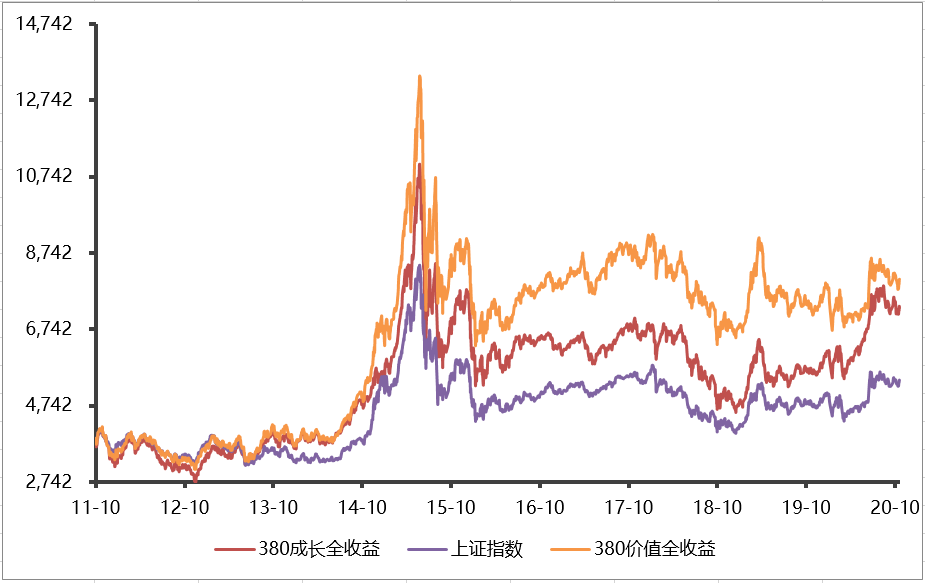

我们取上证380价值、上证380成长两个全收益指数的表现来看,以2003年底1000点为基准,从指数发布(2011年10月)到现在近10年,两者最新点位分别为8053.29和7302.24,似乎价值股更胜一筹。

图1:上证380价值、成长全收益走势

数据来源:wind,截至2020.11.6,指数过往表现不代表未来,中国证券市场成立时间较短,上述展示不能作为任何投资推荐。

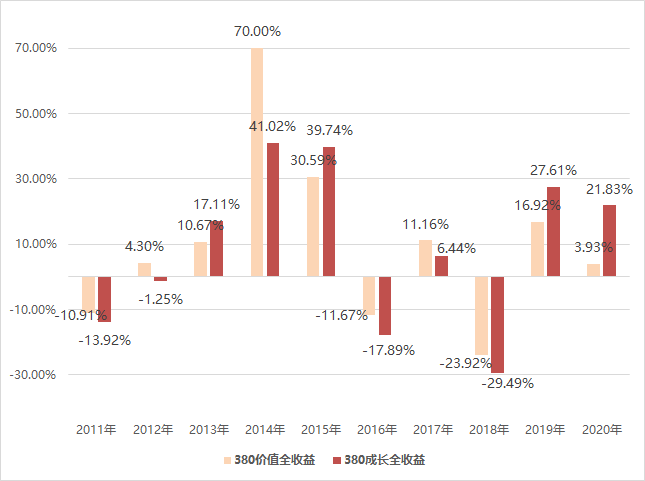

(2)从近10年分年度维度看

但是,细分年份来看,价值成长各领风骚:2012年、2014年、2017年价值股收益更好,2015年、2019年、2020年成长股收益更好。

图2:上证380价值、成长全收益

各年度涨跌幅

数据来源:wind,其中2020年统计截至11.6,指数过往表现不代表未来,中国证券市场成立时间较短,上述展示不能作为任何投资推荐。

可见,赚钱的风口从来都不是固定不变的,这就是常说的风格轮动。

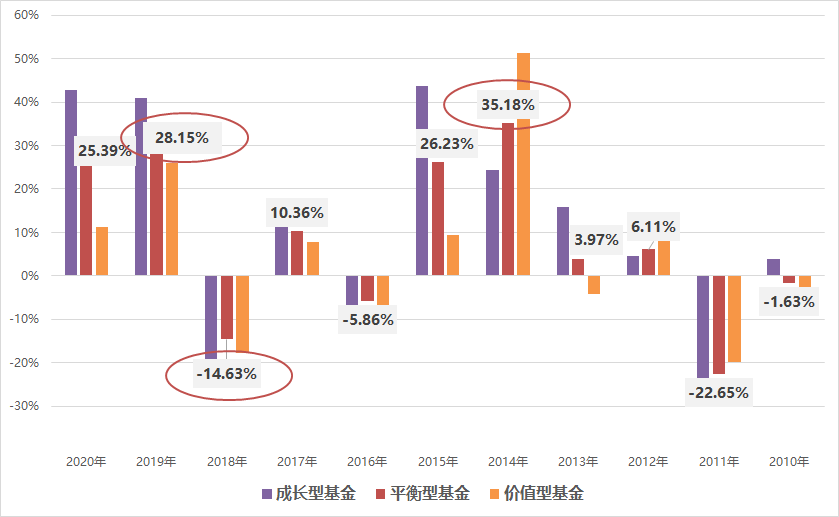

均衡策略:从不确定中寻找确定性

在风格不断轮动的市场中,不论价值还是成长,都很难做到年年踏准市场节奏。各风格类型公募基金的历年平均收益情况更能说明问题:成长型基金在2015年、2019年、2020年收益更好,但2018年、2016年、2011年的损失也更多;价值型基金也是同理。

但还有一类特殊的基金——平衡型基金,它讲求价值和成长之间的均衡配置。

近10年间,平衡型基金各年度涨幅相对可观,波动相对可控,整体表现更为平稳。

图3:均衡配置的平衡型基金

整体表现相对更稳

数据来源:wind,2020年数据截至2020.11.6,分类为Wind投资风格分类。基金过往表现不代表未来,中国证券市场成立时间较短,上述展示不能作为任何投资推荐。

从指数表现情况看,也是如此:平衡型基金指数近10年的年化平均收益领跑,年化波动率居中。

图4:平衡型基金指数近10年

跑赢其他风格基金

数据来源:wind,截至2020.10.23。基金过往表现不代表未来,中国证券市场成立时间较短,上述展示不能作为任何投资推荐。

平衡型基金,看似中庸,但并不平庸。从具体投资方法来看,秉持均衡策略的基金经理,不囿于特定的风格,愿意花更多经历在每个投资标的的选择上,关注每一只个股能够为基金组合提供的潜在回报,从风格轮动的不确定中,找到相对的确定性。

以财通资管权益投资总监姜永明为例,其拟任基金经理的财通资管均衡价值一年持有期混合基金(009950),将采用GARP策略(兼具价值与成长的混合偏均衡策略),通过前瞻性的产业趋势研究,自下而上地在高景气产业链中筛选出优质的公司做深度研究,对个股进行价值性和成长性的综合打分,在成长股中选基本面较好的股票,在价值股中选相对有成长性的,以期筛选出估值合理、增长确定的个股纳入组合,力争在控制波动的前提下,实现中长期绝对回报。

扫二维码 领开户福利!

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。