蚂蚁集团来了!10月29日!立即开户为申购做好准备!【立即上车做股东,享开户福利!】

来源:小5论基

今天要讲的这个话题来自星球。

话说来自星球的问题我一般都会直接回答在星球里面,但是这次我发现类似的问题竟然有4-5个之多,以点带面来看我想这应该是近几个月来一个普遍存在并且困扰很多人的问题,既然如此我就专门写个文章一并来解决下这个问题,并分享给更多的小伙伴。

开始之前我先放一个问题的综合截图:

这里的一个背景是,上述这些基金经理在我的星球当中基本属于大家耳熟能详的优秀基金经理。

因此星球小伙伴们问的这些问题本质上都是同一个问题:以前这些基金经理的业绩都非常好,最近几个月为什么都有点不好,我该怎么办?

那我们不妨先来看下这些基金经理,并顺便回答星球小伙伴提到的其他问题。

宝盈李进我在之前写宝盈基金公司的文章中就提过,成长风格,能力圈主要集中于科技、医药、先进制造等行业。

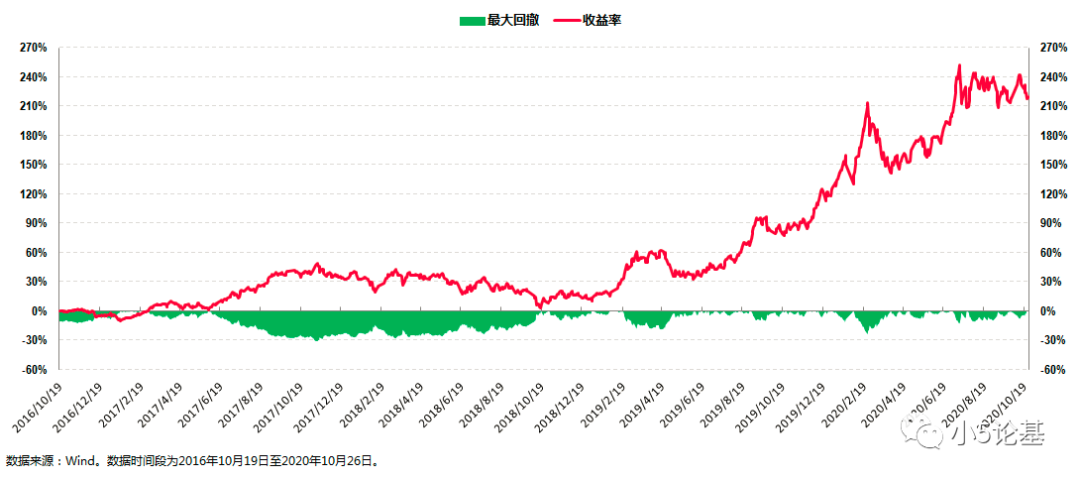

他这几年的投资业绩优异,以下图他管理的代表基金宝盈鸿利为例,管理至今的年化收益率高达31.23%,最大回撤为-26.18%。

信达澳银冯明远,同样是成长风格,不过他的投资更偏科技成长,如半导体、新能源、光伏、军工等均有涉猎。

冯明远大概是近几年各方面上升速度最快的基金经理之一了,因为业绩极其出色,短短3、4年不仅基金管理规模蹿升至接近200亿,职务上更是火箭般升至公司副总。

以下图他管理的代表基金信达澳银新能源为例,管理至今的年化收益率高达33.49%,最大回撤为-30.39%。

国投瑞银孙文龙,均衡(偏成长的)风格,偏好投资TMT、中游制造、消费和医药等行业。

孙文龙可能很多人都不算太熟悉,不过他绝对属于中生代基金经理中的佼佼者。

以下图他在2015年牛市顶点附近接手管理的代表基金国投瑞银新兴产业为例,管理至今的年化收益率“高”达22.73%,最大回撤则“仅”为-37.89%。

中欧郭睿则是消费主题基金中的新生势力,最为关键的一点是他的中欧消费主题几乎是同类消费主题基金中含酒量最低的产品了,但是业绩竟然有过之而无不及,甚至比之中证白酒指数也毫不逊色:

那么这些优秀的基金最近三个月到底跌了多少呢?

我以这些基金7月以来的最大回撤为例:宝盈鸿利为-12.81%,信达澳银新能源为-12.45%,国投瑞银新兴产业为-11.01%,中欧消费主题为-12.81%。

这样的回撤在全市场是个什么水平呢,我给大家两个简单参考:

参考1:成立一年以上的偏股型基金的平均最大回撤基本都在10%+,回撤最大的所谓三大“渣男”基金平均回撤甚至接近30%。

参考2:就指数而言,上证50近四个月中的最大回撤为-8.24%,创业板指则为-14.06%。

对照而言这些基金的回撤水平大概也就是比平均回撤略大一点,但是你们知道这些基金在出现这个“最大回撤”之前都经历了什么么:

宝盈鸿利和中欧消费主题分别以一年半多一点的时间分别大涨了219%和218%,信达澳银新能源和国投瑞银新兴产业则以不到2年的时间分别大涨了240%和174%。

所以这就很有点至尊宝再次面对铁扇公主时候的感觉:以前业绩好的时候,叫人家小甜甜,现在稍有点回撤,就叫人家牛夫人。

我想产生这种复杂心情的原因除了同时面对牛魔王和紫霞仙子之外大致可以分成两种情况:

第一种情况可能是买在了高点或者高点附近,抑或是越涨买越多导致成本在高点附近,以至于市场稍有下跌就产生了千金被四两吊打的效果。

这个事实告诉我们一个道理,追高是要不得的。这就像感情的事不能勉强一样,既然没有好的买点,那正确的操作不是急着追涨而是应该继续等待(好的买入时机)。

投资这个事情不同于感情的地方还在于,投资只要你自己不急并不会有七大姑八大姨一直来催催催,并且就像那鲁迅说的:机会就像海绵里的水,只要愿等,总还是有的。

第二种情况大概是一种得而怕失的失落感与恐惧感。

首先这种情况相对要好于第一种情况,一般都是在相对低点买入之后有较多浮盈之后所要面对的情况。

这里的一个微妙心理是,初学投资者往往会把浮盈当做是自己的囊中之物,以至于稍有回撤便有一种被掠夺的失落感,回撤再大一些甚至还会产生一种害怕完全失去的恐惧感。

殊不知在没有卖出兑现之前,任何的投资浮盈都还不是你的,就这一点围棋中经常被提到的“平常心”在投资里面同样适用,本质都是在解决贪嗔痴的问题。

话说以上这种找原因的分析向来不是我的最爱,主要是找到了也没啥用,该做不到还是做不到,懂得很多道理却依然过不好这一生基本属于人生常态,所以我还是更愿意提供一些具体的对策。

我们来具体看一下。

先看第一个问题:这些基金到底要不要换?

事实上这个问题涉及的面非常广,限于篇幅我只从这些基金的基金经理这个角度来谈一下我的看法。

先看个图:

上图是2017年至今接近4年时间中主动偏股型基金(包含了部分股票占比较小的灵活配置基金)的年化收益率和最大回撤情况图。

从图中我们可以看出,宝盈鸿利和信达澳银新能源在收益率维度靠前的基础上最大回撤这个维度做得也非常好,“历史业绩并不代表未来”这句话没有问题,但是如果在一个经历过牛熊的较长时期内能做到攻防俱佳还不能代表一些什么的话,那什么又是更好的代表呢?

我记得我之前有提到过,市面上有着这么一小批虽然属于成长风格但是回撤控制做得和价值风格有得一拼的新生代基金经理,宝盈李进和信达澳银冯明远就是其中的代表性人物。

均衡风格的国投瑞银孙文龙在这个图里面可能“长相平平”,不过我以他2015年3月开始管理的国投瑞银新兴产业这只基金为例的话,以他接手管理至今的这段历史来看,业绩和回撤情况好于这只基金的仅有寥寥四只基金:谢治宇的兴全合润,国泰程洲的国泰聚信价值,易方达张坤的易方达中小盘,以及前海开源曲扬的前海开源国家比较优势。

如果再深入一点去看的话,比起其他几位目前管理着上百亿甚至几百亿规模的“大白马”基金经理,目前管理规模不到60亿的孙文龙属于早已被机构所认可但是基本还未被市场所充分发掘的优秀基金经理。

中欧郭睿我就不多说了,上面给的比较图就足够说明情况了:在消费主题基金里面,基本要给他留一个咖位,他的消费主题基金还特别适合那些不想买重仓白酒的消费主题基金的小伙伴。

大家可能都知道投资波动无法避免,并且不同风格的基金会有不同的波动情况,同一风格的基金也会有不同的波动情况,所以看起来换基金经理是我们用来控制波动的第一个手段。

问题在于,在同类型的基金经理里面,上面说到的这些已经属于其中的佼佼者了,那你说你要怎么换以及换什么呢?

当然不瞒大家说,我上面说的这些其实是有前提条件的:

对于主动型基金的投资而言,我个人一般不建议大家去做单打独斗型的单只基金投资,而是比较建议用建组合的方式去做投资。

这是因为,通过建组合的方式投资基金是可以一定程度减轻投资波动所带来的困扰的(一般来说一个合理配置的组合的波动要小于单只基金的波动),而波动降低所带来的投资体验的提升又能够反过来让人更拿得住,这样长期而言就能较好地享受股票市场所带来的较高收益率。

如果从这个角度去考虑上面的那些基金经理的话,可能文章开头的那些问题就不应该这么来问了,这方面大多数星球小伙伴都很有经验。

如果基于上述两点都还没能解决问题的话,那我只能解决问问题的人。。。的思想了。

这方面其实我之前已经专门写文讲过了,题目叫做《投资是一种收益和风险的平衡艺术》,讲的是每个人投资之前都应该找到适合自己投资偏好的投资品种。

以基金投资为例,在确保基金本身没问题的前提下(主要看基金经理,不是看脸哦),如果还是觉得基金的波动对你来说太大的话,那就是基金的波动和你的风险容忍度出现了不匹配的情况。

以我的实际经验来说,绝大多数人对自己的风险容忍度是没有感觉的,基本都是需要在投资实践中摸爬滚打体会出来的,可能还得顺便交点学费。

所以对于大部分人特别是新手投资者来说,我个人是比较建议先从中低风险的投资品种入手开始做投资的,先学会小赚不亏再慢慢开始提升风险偏好,而不是一上来就直接投高风险的偏股基金,艺高人胆大者毕竟是少数。

正所谓知己知彼方能百战不殆,这种渐进式认识自己风险容忍度和市场风险的投资路径,还是蛮有可能让你的投资不用交学费的。

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。