蚂蚁集团来了!10月29日!立即开户为申购做好准备!【立即上车做股东,享开户福利!】

来源:华宝财富魔方

分析师:李真(执业证书编号:S0890513110002)

报告摘要

公募基金参与蚂蚁集团打新收益率预估:顶格申购获配金额估计为591万元。使用科创板过去三周内上市新股首日涨跌幅中位数107%作为蚂蚁集团首日涨跌幅的估算,则对20亿规模以内公募基金打新收益为0.31%。若假设上市首日涨跌幅为80%,则打新收益为0.23%;若涨跌幅为60%,则收益为0.17%。

当下打新市场中单只新股的打新收益,即使大如蚂蚁集团,对基金业绩的增强也十分有限,甚至不能覆盖申购赎回成本。打新对基金收益的增强是一个细水长流的长期过程,因此在考虑以投资基金的方式来分享注册制打新收益时,对基金本身的收益能力、风险水平的考量尤为重要。

投资者以公募基金为途径参与打新时,往往不希望自身对市场有过多的风险暴露。因此本文对打新公募基金做出刻画时,将分股票多空/量化对冲型基金与低权益仓位混合型基金两类分别做出推荐。

在对这两类基金进行考察时,我们通过对基金规模、总获配个股数量、总获配金额、注册制实行以来打新收益率、2020年下半年打新收益率、基金公司整体/近期报价成功率/报价参与度等多个维度的衡量,对基金的自身业绩和打新能力做出刻画。从而选出适合的、用于参与分享打新收益的基金产品。

在分析了产品自身业绩与打新收益后,我们发现不同产品的特征各异,并没有完美的打新产品。因此在比较了产品间的区别后,我们对相似的、有自己长处的产品进行了归类以供不同需求的投资者选择合适自己的产品。

风险提示:报告根据历史公开数据分析,不代表基金未来业绩。

01

公募基金蚂蚁集团打新收益估算

1.1.蚂蚁集团IPO基本信息

发行股票数量:根据蚂蚁集团发布的公告,本次A股初始发行股份数量不超过16.71亿股。如果行使全部15%超额配售选择权,则发行总股数将扩大至不超过19.21亿股。考虑到市场对蚂蚁集团本次上市的关注度、参与热情都较高,后续的计算中将使用上限19.21亿股作为蚂蚁集团的发行股份数量。

发行价:根据蚂蚁集团发布的公告,发行价为68.80元。

战略配售比例:根据蚂蚁集团发布的公告,本次战略配售股票数量为13.37亿股。当总发行量为19.21亿时,战略配售比例为69.57%,A、C类投资者只能参与剩余比例的配售。

顶格申购规模:根据蚂蚁集团发布的公告,网下配售每个配售对象的申购股数上限为3000万股,按发行价计算,公募基金顶格申购所需要的规模为至少21.09亿元。

1.2.公募基金参与打新收益估算

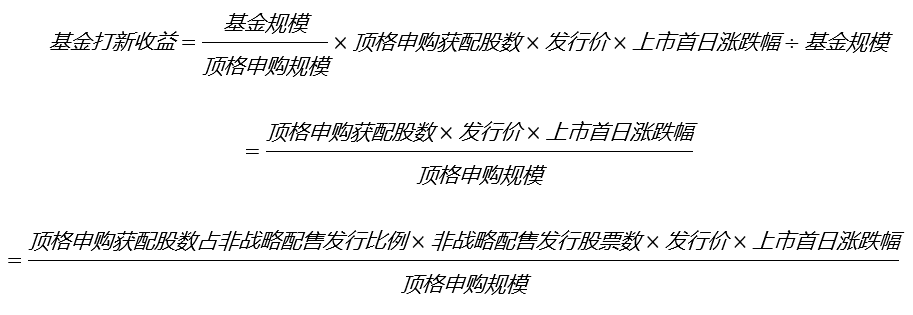

以投资公募基金为途径分享注册制打新收益时,所选择的基金规模不宜过大。所以计算打新收益时,仅考虑规模在20亿以内的公募基金,此时无法顶格申购,公募基金蚂蚁集团打新收益计算公式为:

上述公式中顶格申购获配股数占非战略配售发行比例、上市首日涨跌幅仍为未知,顶格申购获配股数占非战略配售发行比例为顶格申购的公募基金所获配的股份数占新股非战略配售股份数的比例。本文使用截至10月21日,过去三周科创板上市新股的顶格申购获配股数占非战略配售发行比例、上市首日涨跌幅中位数,作为蚂蚁集团对应参数的估计。即取顶格申购获配股数占非战略配售发行比例为0.0147%,上市首日涨跌幅为107%。计算得出:顶格申购获配金额估计为591万元,20亿规模以内公募基金打新收益为0.31%。此外,在其他情景下,如果假设上市首日涨跌幅为80%,则打新收益为0.23%;如果涨跌幅为60%,则打新收益为0.17%。

02

参与打新公募基金业绩比较与特征刻画

从蚂蚁集团打新收益的估算结果中,不难看出单只新股的打新收益对基金业绩的增强十分有限,甚至不能覆盖申购赎回成本。打新对基金收益的增强是一个细水长流的长期过程,因此在考虑以投资基金的方式来分享注册制打新收益时,对基金本身的收益能力、风险水平的考量尤为重要。

投资者以公募基金为途径参与打新时,往往不希望自身对市场有过多的风险暴露。因此本文对打新公募基金做出刻画时,将分股票多空/量化对冲型基金与低权益仓位混合型基金两类分别做出推荐。

2.1.股票多空/量化对冲型基金业绩比较与特征刻画

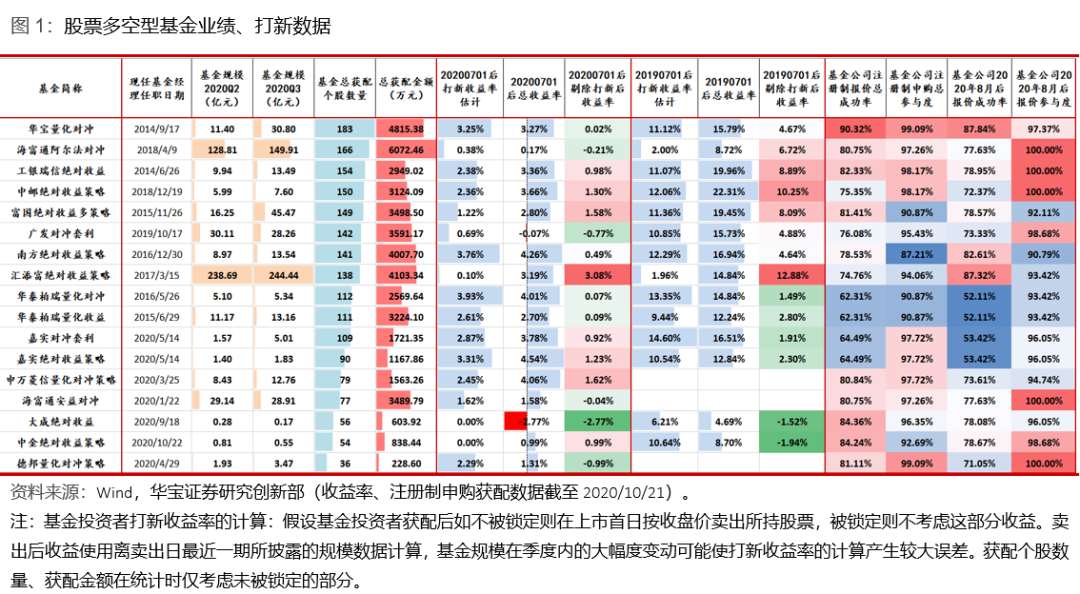

首先选出市场上所有参与过注册制打新,非“定开”、“持有”型的股票多空型基金共17只。通过对基金规模、总获配个股数量、总获配金额、注册制实行以来打新收益率、2020年下半年打新收益率、基金公司整体/近期报价成功率/报价参与度等多个维度的衡量,对基金的自身业绩和打新能力做出刻画。从而选出适合用于参与分享打新收益的股票多空型基金。

规模大的基金获配金额高,但打新收益率低:规模大的基金更容易做到顶格申购,因此海富通阿尔法对冲、汇添富绝对收益策略两只基金虽然获配个股数量不是最高,但获配金额排名靠前。然而在打新收益率上,规模对收益率的影响很大,两只基金超过100亿的规模使得它们已经不适合被用作参与打新的产品。规模在10亿以内的基金是更好的选择。

规模小、业绩良好、获配个股多、获配金额高、基金公司报价成功率高的产品是最理想的候选人,但并不总能找到。17只基金产品对应的基金公司中,华宝基金是注册制实行以来报价参与度、成功率最高的基金公司,2020年8月后的近期报价成功率也位列第一,这使得华宝量化对冲这只产品的获配个股数量排名第一、获配金额排名第二,但它的规模在今年迅速增长,在2020Q3达到30亿,使得打新收益被摊薄。

其他产品中基金公司近期报价成功率、参与度较高的产品还有工银瑞信绝对收益、中邮绝对收益策略、南方绝对收益策略、申万菱信量化对冲策略。四只产品之间比较:

工银瑞信绝对收益公司参与度高、报价能力居中、规模偏大、自身剔除打新后业绩居中;

中邮绝对收益策略公司参与度高、报价能力偏低、规模四只中最小、自身剔除打新后业绩较优;

南方绝对收益策略公司参与度偏低、近期报价能力有所提升、规模偏大、自身剔除打新后业绩相较前两者偏低;

申万菱信量化对冲策略成立较晚、公司整体报价能力较强但近期报价能力有所下降、规模偏大、自身剔除打新后业绩较优。

综合以上分析,17只股票多空型基金特点各异,在打新上没有完美的候选人,规模10亿以内的产品,根据不同的需求,以下可供挑选:

自身业绩较好,打新收益不落后:中邮绝对收益策略。中邮绝对收益策略对应基金公司的报价能力并不突出,打新收益率中等,剔除打新收益后的自身业绩表现较好,2019年下半年以来的收益率在同类中排名靠前。

打新收益较高、自身业绩中等:嘉实绝对收益策略。嘉实绝对收益策略对应基金公司的报价能力一般,但产品规模较小,在2亿以内,使得打新收益率不落后报价能力较强的产品;在基金经理5月上任以来,自身剔除打新后收益在2020年下半年中也表现较好。

股票多空型基金的申购赎回往往会受到一些限制,下表列示了近日上述基金的申购赎回、大额申购限制情况,及2018年以来分年度收益率表现:

2.2.低权益仓位混合型基金业绩比较与特征刻画

本文将混合型基金权益仓位低于30%的状态定义为低权益仓位状态。通过投资低权益仓位混合型基金参与打新时,不仅要关注基金公司的报价能力与产品的打新参与度,还需要对产品的权益部分持仓有所了解。不同产品间权益部分配置差异所带来的业绩表现差异可能远大于打新收益的差异;而权益部分风险暴露带来的回撤可能无法通过打新带来的收益增强来弥补。理想的低权益仓位打新基金应当兼顾稳健收益、回撤控制与打新能力。

从过去三年内始终保持低权益仓位状态的263只混合型基金中,按以下条件筛选出了18只具有良好回撤控制、收益稳定、规模合适的基金产品:

基金经理剔除三个月建仓期任职满三年

2017-10-23至2018-10-23,2018-10-23至2019-10-23,2019-10-23至2020-10-23三个回滚一年的时间区间内均取得正收益

2017-10-23至2020-10-23区间内最大回撤小于4%

基金规模(2020Q2)在10亿以内

有参与过注册制打新

开放申购或大额申购限制大于等于50万元

2.2.1.低权益仓位混合型基金收益拆解:收益来源多样化,影响收益因素多

考察上述18只基金,通过对基金权益仓位、基金规模、总获配个股数量、总获配金额、注册制实行以来打新收益率、2020年下半年打新收益率、基金公司整体/近期报价成功率/报价参与度等多个维度的衡量,对基金的自身业绩和打新能力做出刻画。从而选出适合用于参与分享打新收益的低权益仓位混合型基金。

打新收益是低权益仓位混合型基金重要的收益来源。18只基金所对应的基金公司打新参与度均在95%以上,对打新较为重视。产品规模提升较快,18只基金中有4只的规模在2020Q3达到了10亿以上,其他产品的规模整体上也有提升,2020Q3不再有规模5亿以下的产品。

低权益仓位混合型基金收益来源复杂,影响收益的因素较多,规模10亿以内的产品,根据不同的需求,以下可供挑选:

打新收益高,自身收益不落后:银河收益,基金公司近期报价成功率突出,使得产品2020年下半年打新收益率仅次于具有规模优势的广发聚宝,位列第二;泰康恒泰回报,基金公司报价能力较强,两段时间区间内的打新收益可观,剔除打新收益后的收益表现在2020年下半年也有亮点。

剔除打新收益后业绩表现好,打新收益不落后:嘉实新趋势,基金公司报价成功率与同类相比较低,但规模较小,打新收益落后不多,剔除打新收益后业绩表现同类领先,2019年下半年以来的收益率同类排名第一,综合收益表现好;安信新目标,剔除打新收益后业绩表现同类领先,基金公司报价能力较强,2020Q3产品规模有所下降,在打新收益上有提高空间。

2.2.2.低权益仓位混合型基金权益部分持仓情况:行业配置、持股风格区别较大

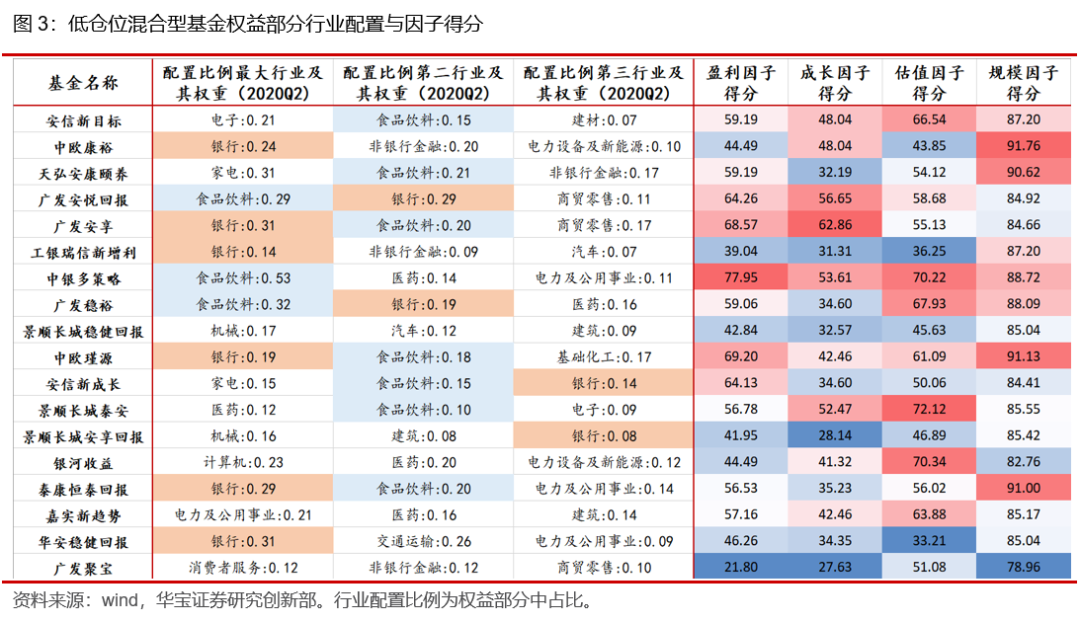

除了定量的业绩指标,还可以通过产品权益仓持的行业配置权重、风格因子得分来了解产品的运作情况。

行业配置上,2020Q2的持仓中,银行与食品饮料两个行业各有半数以上的产品将它们列为前三大重点配置。在其他行业上,不同产品则各有偏重。

持股风格上:中银多策略、广发安享、中欧瑾源对个股的盈利能力较为重视;广发安享、广发安悦回报在成长因子上得分最高;工银瑞信新增利、华安稳健回报偏好低估值,景顺长城泰安、银河收益对估值容忍度较高;中欧康裕、中欧瑾源、泰康恒泰回报的大盘风格明显,广发聚宝则选择小盘风格。

扫二维码 领开户福利!

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。