95%的股票都在涨!百亿资金抢筹,牛市来了你还在等什么?【点击立即开户,别错过下一波大行情!】

一

上周市场回顾

01

资金面

(1)公开市场操作:节前9月28日至30日三天,央行公开市场有4000亿元逆回购到期,央行累计进行了1900亿逆回购操作,公开市场净回笼2100亿元。10月1日至10日,央行公开市场累计有5600亿元逆回购到期,因此净回笼5600亿元。

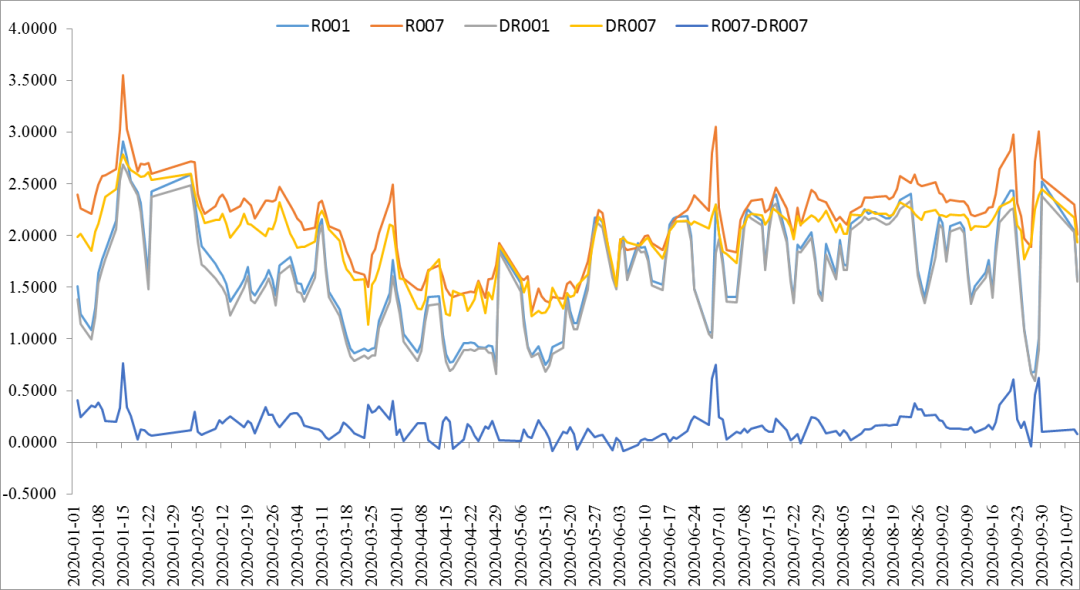

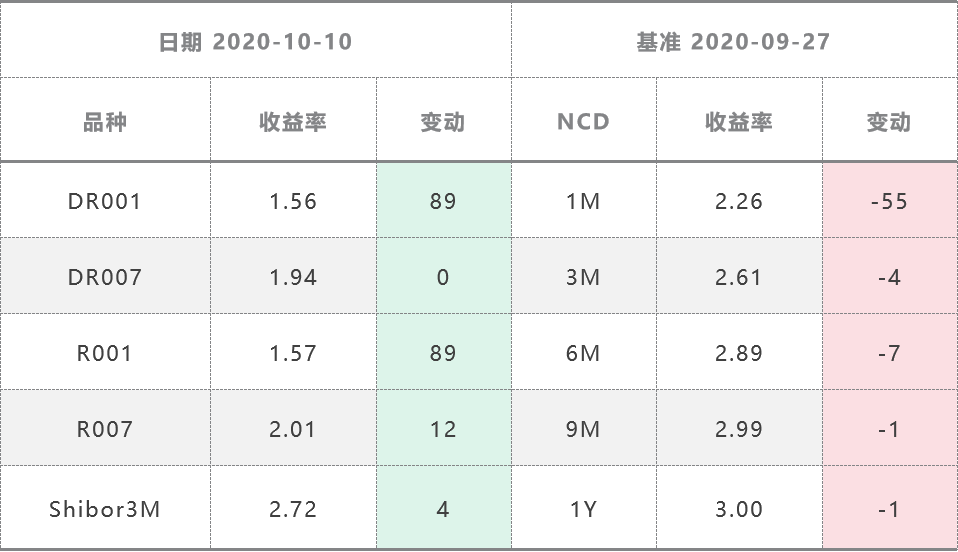

(2)资金价格表现:节前几天资金价格走高,但未出现明显流动性紧张,跨季资金总体平稳,节后虽然央行净回笼5600亿元,但是资金价格也未显著走高。具体来看,在10月10日DR001加权价格1.56%,较9月27日下降了89BP;DR007保持平稳,收于1.94%。存单价格在跨季之后,短端1M存单变动较大,下降了约55BP,收于2.26%;6M存单下降了7BP,收于2.89%;其余3M、9M和1Y期限的存单价格波动不大。

图1:各期限银行间质押式回购利率走势

表1:主要期限品种资金利率走势

02

债券一级市场表现

(1)利率债:双节前后利率债的供给相应较少,且市场整体需求也一般。新发行43只利率债,实际发行总额1485亿左右。

(2)信用债:主要的信用债品种发行也相对较少,合计发行1192亿元;AAA和AA+评级的品种占比有所下降。具体看,短融合计发行727.9亿,其中AAA占比57%;公司债、企业债和中票合计发行435.85亿,其中AAA分别占比约12%和0%和35%;定向工具发行6只,发行规模共计28.6亿元,AAA评级的0只。

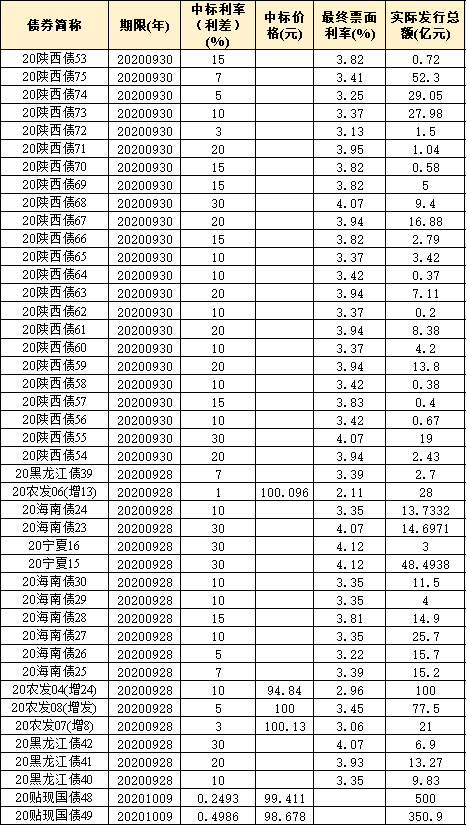

表2:上周主要信用债品种发行情况

03

债券二级市场表现

(1)利率债:

节前长端利率债收益率先下后上,节后明显上行,收益率创年内新高。节前利率债收益率受跨季资金宽松的影响,利率有小幅下行,200006收益率下降了3BP;后续随着PMI及对长假期间不确定事件的担忧,收益率出现上行,200006收益率累计上行了4.5BP;节后或是受到股市大涨的影响,债券收益率继续上行,其中10Y国债收于3.19%,创年内新高。截止10月10日收盘,各期限利率债收益率较9月27日普遍上行,其中国债上行幅度最大,1Y-7Y的期限上行了10BP左右,其余各品种也上涨了2-6BP不等。从期限利差来看,国债的各期限与10Y的利差有所收窄,其余品种的期限利差变化不大。

表3:主要期限品种利率债收益率及其较前一周变化

03

债券二级市场表现

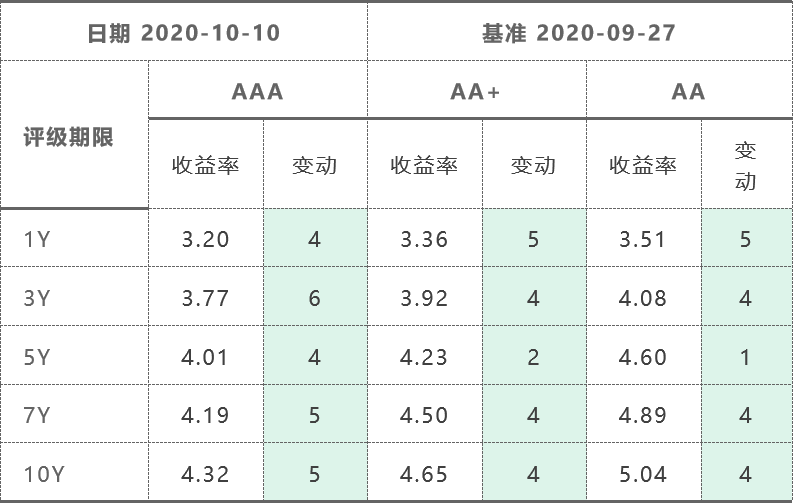

(2)信用债:各评级及期限的信用债收益率也呈现上涨趋势,短端和长端上涨明显,但总体表现比利率债较好。具体来看,7Y和10Y的AAA评级信用债都上涨了5BP;5Y的涨幅相对较少,各评级分别上涨了4BP、2BP和1BP。

表4:主要期限中票收益率及其较前一周变化

04

宏观政策基本面

(1)经济&金融数据:

中国9月官方制造业PMI为51.5,连续7个月处于扩张区间,较8月回升0.5个百分点,回升幅度为4月以来最高值,预期为51.2。9月非制造业PMI为55.9,前值55.2。国家统计局称,9月制造业PMI与非制造业PMI双双回升,在调查的21个行业中,有17个行业PMI位于临界点以上,制造业景气面有所扩大。9月PMI数据继续呈现整体回升的趋势,其中制造业PMI数据显示生产与需求均表现较好,服务业PMI恢复程度好于制造业。具体表现:一是9月进、出口数据涨幅较大,回到50荣枯线上方,后续公布的进出口数据预计将与PMI数据表现一致;二是制造业生产和新订单数据均持续上升,势头良好;三是服务业PMI、服务业新订单PMI和服务业从业人员PMI的环比数据均延续了上个月的快速恢复势头,有加快复苏迹象。9月小型企业PMI数据提升明显,叠加制造业与非制造业从业人员数据的持续回升,预计9月就业情况相对较好,失业率有望进一步下降。

国庆假期旅游恢复数据符合预期。根据文化和旅游部数据中心统计,国庆假期8天,全国共接待国内游客6.37亿人次,按可比口径同比恢复79%;实现国内旅游收入4665.6亿元,按可比口径同比恢复69.9%。离岛免税购物新政落地后的首个中秋国庆长假,海口海关共监管海南离岛免税购物金额10.4亿元、旅客14.68万人次、件数99.89万件,同比分别增长148.7%、43.9%、97.2%。

(2)重要政策:

央行、银保监会发布《关于建立逆周期资本缓冲机制的通知》。明确我国逆周期资本缓冲计提方式、覆盖范围及评估机制。同时,根据当前系统性金融风险评估状况和疫情防控需要,明确逆周期资本缓冲比率初始设定为0,不增加银行业金融机构资本管理要求。将综合考虑宏观经济金融形势、杠杆率水平、银行体系稳健性等因素,定期评估和调整逆周期资本缓冲要求,防范系统性金融风险。

国务院印发《关于进一步提高上市公司质量的意见》。要求加强资本市场基础制度建设,大力提高上市公司质量,并从提高上市公司治理水平、推动上市公司做优做强、健全退出机制、解决上市公司突出问题、提高违法违规成本、形成工作合力等七个方面,提出17条具体举措。

央行下调外汇风险准备金率。央行10月10日发布信息称,今年以来,人民币汇率以市场供求为基础双向浮动,弹性增强,市场预期平稳,跨境资本流动有序,外汇市场运行保持稳定,市场供求平衡。为此,中国人民银行决定自2020年10月12日起,将远期售汇业务的外汇风险准备金率从20%下调为0。下一步,中国人民银行将继续保持人民币汇率弹性,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定。

(3)海外主要经济数据&政策:

美国9月PMI仍在扩张区间。美国9月Markit PMI终值为54.3,前值54.4。美国9月Markit服务业PMI终值为54.6,与前值持平,符合市场预期。美国PMI数据显示经济仍在稳步恢复中。

欧洲疫情二次爆发。根据约翰斯·斯霍普金斯大学的数据显示,10月至今法国、西班牙和英国单日新增确诊人数均创下4月以来的高峰。在欧洲主要大国中,法国连续多日单日新增病例突破1.8万例,德国单日新增病例突破4000例。9月以来西班牙每日新增确诊病例数量的峰值大约是第一轮疫情时的1.8倍,但新增死亡病例数量的峰值却仅有第一轮疫情时峰值的20%左右。在法国和英国,每日新增死亡病例数量的峰值分别只有第一轮疫情时的7.7%和5.4%。

特朗普希望达成美国经济刺激方案。美国国家经济顾问库德洛表示,特朗普希望就刺激方案达成协议,已经批准了修订后的经济刺激方案;特朗普的一揽子支持计划包括对小企业的资助、扩大薪酬保障计划(PPP)、直接发放支票和为航空公司提供援助。

二

策略展望

9月的PMI数据显示生产与需求均表现较好,目前各方对经济复苏的预期比较一致,需求端持续向好也保证了恢复速度能得以维持,短期来看出口仍是支撑经济恢复的主要因素之一,随着年底财政支出的提速,对基建的投资增速也有望维持。因此,债市在10月或较难出现明显机会,后续需要观察10月陆续公布的经济和金融数据是否能继续印证市场的一致预期。

此外,以下几点扰动因素也需要进一步关注,一是人民币若持续升值或将对出口造成负面影响,但就央行目前的操作来看,应该是希望人民币汇率能稳定在目前6.7上下的位置,短期内人民币继续大幅升值的可能性较小;二是10月存单到期量较大,叠加缴税因素的影响,需要观察央行是否会继续释放流动性以维持DR007“在2.2%的合意区间”,若10月资金面就开始紧张,那债券收益率有可能进一步上行;三是需要关注美国大选前的不确定因素,随着民调显示拜登领先特朗普的比例在扩大,特朗普会采取何种操作应对,或将对资本市场产生显著扰动。

三

附表

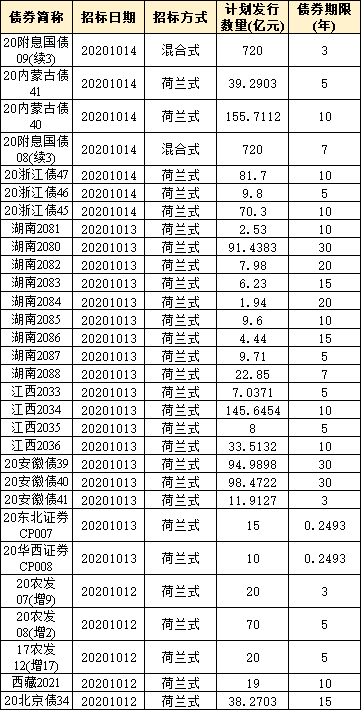

上周一级利率品种发行情况

本周待发行利率债品种

声明:本报告所有引用数据均来自于WIND。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式担保。本报告内容和意见不构成投资建议,仅供参考,使用前请核实,风险自行承担。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,投资人应充分考虑自身状况并选择与自身风险承受能力相匹配的产品。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

扫二维码 3分钟开户 紧抓股市暴涨行情!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。