来源:好买财富

好买说

综合来说,我们认为A股中长期依旧可期。值得关注的是欧洲正面临二次疫情爆发,近来西班牙、英、法等欧洲国家新增新冠确诊病例呈现上升的趋势,正在经历二次疫情爆发,预计在未来一段时间内确诊人数将会继续提高,从而迫使政府加强疫情管控措施,需持续关注疫情二次扩散程度和政府管控措施的力度。

市场回顾

1、 基础市场

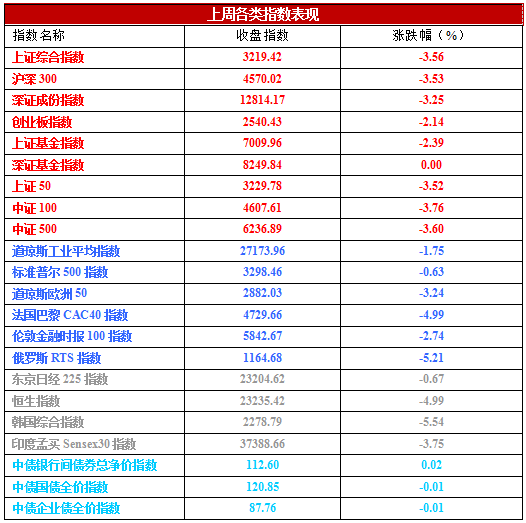

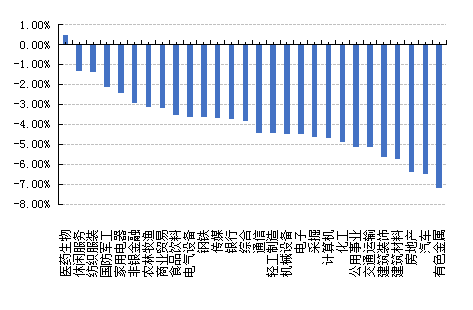

上周,沪深两市双双收跌。截止收盘,上证综指收于3219.42点,跌118.67点,跌幅为3.56%;深成指收于12814.17点,跌430.92点,跌幅为3.25%;沪深300收于4570.02点,跌167.07点,跌幅为3.53%;创业板收于2540.43点,跌55.66点,跌幅为2.14%。两市成交33668.15亿元。总体而言,小盘股强于大盘股。中证100下跌3.76%,中证500下跌3.60%。28个申万一级行业中有1个行业上涨。其中,医药生物、休闲服务、纺织服装表现居前,涨跌幅分别为0.51%、-1.30%、-1.38%,房地产、汽车、有色金属表现居后,涨跌幅分别为-6.35%、-6.47%、-7.20%。

上周,中债银行间债券总净价指数上涨0.02个百分点。

上周,欧美主要市场普遍下跌,其中,道指下跌1.75%,标普500下跌0.63%;道琼斯欧洲50 下跌3.24%。亚太主要市场普遍下跌,其中,恒生指数下跌4.99%,日经225指数下跌0.67%。

数据来源:Wind、好买基金研究中心,海外数据截止2020-9-25

上周申万一级行业涨跌幅

数据来源:好买基金研究中心,数据截止2020-9-25

2、 基金市场

上周,国内基金普跌,其中指数型基金跌幅最大为2.83%,其次是股票型和封闭式,跌幅分别为2.76%和2.03%。

上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心,数据截止2020-9-25

上周,权益类基金表现较好的招商医药健康产业和长盛医疗行业等;混合型基金表现较好的是融通医疗保健行业A和富国生物医药科技等;封闭式基金表现较好的是招商国证生物医药B,易方达生物科技B等;QDII式基金表现较好的是广发海外多元人民币和鹏华香港美国互联网;指数型表现较好的是招商国证生物医药和易方达生物科技等;债券型表现较好的是西部利得祥逸C和安信恒利增强A等;货币型表现较好的是易方达掌柜季季盈B和易方达掌柜季季盈A等。

上周焦点

1、8月工业企业利润有所恢复

8 月工业企业利润同比增长 19.1%,略低于 7月 19.6%,1-8 月累计同比跌幅收窄至 4.4%。受益于需求回暖和原油、铁矿石等大宗商品价格回升,上游行业利润恢复明显。工业企业营业收入增速加快。工业企业营业收入同比增长 4.9%,比 7 月加快 1.6 个百分点。多数行业营业收入增速加快,如化纤、橡胶和塑料、金属制品、通用设备、专用设备等行业。纺织服装、皮毛制品营业收入同比仍在下跌。有色、计算机、汽车等行业营业收入增速出现回落。工业企业产成品库存增速回升,现金流压力加大。8 月末规模以上工业企业产成品存货同比增长 7.9%,比 7 月末 7.4%加快,和 PPI 回升方向一致。规模以上工业企业应收账款同比增长 14.5%,比 7 月末 14%加快。企业利润改善对制造业投资起到促进作用。8 月制造业投资增速从 7 月-3.1%上升至 5%,受去年同期基数下降影响较大。但过去几个月制造业投资增速趋势回升和企业利润改善有关。往前看,随着 4 季度国内外需求进一步回升,工业企业利润有望保持较快增长,消费相关行业利润也有望改善。值得关注的是,企业盈利回升同时,仍然面临库存上升和现金流压力,宏观政策仍然需要保持相对宽松,避免过快收紧

2、 QFII/RQFII 新规发布助力市场逐步企稳

QFII 、RQFII新规发布,资本市场开放新进阶。上周《合格境外机构投资者和人民币合格境外机构投资者境内证券期货投资管理办法》正式出台、外管局与央行拟出台《境外机构投资者投资中国债券市场资金管理规定》、外管局时隔一年再度发放 QDII 额度,等等。QFII/RQFII 新规简化了申请程序、扩大了投资范围等,我们认为以上动作一方面增强了 QFII、RQFII 制度的灵活性和对海外投资者的吸引力;另一方面,资本市场可能是“内循环”的重要枢纽,资本市场及资本账户开放也是可能“双循环”之下的必要含义,这些资本市场与资本账户开放举措或是这些含义的初步体现

3、 欧洲疫情二次爆发

近期欧洲疫情出现了二次爆发,对全球资本市场造成了巨大的震动。目前欧洲每日新增确诊人数已超过第一波疫情最高值,感染率创出新高。虽然欧洲二次疫情感染率大幅提高,但与第一波疫情相比,由于致死率大幅降低,检测率的提升和阳性率的相对较低,第二波疫情危害性与第一波相比较弱。预计欧洲地区新冠疫情在未来一段时间内确诊人数将会继续提高,从而迫使政府加强疫情管控措施。

好买观点

1、 股票型基金投资策略

上周受欧洲二次疫情以及美国政策预期反复等因素影响,海外市场大幅波动,市场成交量明显收缩,上周最后一个交易日市场成交仅为5700亿元左右,为近4个月以来的最低水平,上证综指周度收跌3.6%,投资风险偏好有所下降 ,市场情绪可能又到了相对谨慎的水平。行业表现方面,受欧洲疫情抬头影响,医药板块上周领涨市场,航空等板块深度回调;长假来临之际餐饮旅游相关板块有阶段性表现;行业政策预期及事件性因素影响下地产板块则表现不佳。短期来看,美国大选前,市场整体的风险偏好可能继续受限,但我们认为影响的空间有限。首先国内基本面的复苏仍然还在不断验证当中,经济复苏仍在深化,8月工业生产维持在较高水平,下游消费恢复正增长,工业企业利润实现单月大幅正增长,考虑到行业集中度提升等影响,预计上市公司盈利超预期程度可能比经济超预期差程度更显著。另一方面,政策层并未进一步释放编辑收紧信号。本周央行公开市场净投放4800亿元,货币市场利率出现下滑,旨在平抑跨季和跨节扰动,后续流动性趋于平稳。同时QFII、RQFII新规发布,资本市场开放新进阶。外管局业时隔一年再度发放QDII额度,以上动作一方面增强了QFII、RQFII制度的灵活性和对海外投资者的吸引力。另外,市场短期波动也让部分热门板块估值得以部分消化,市场潜在隐含收益率有所提升,综合来说,我们认为A股中长期依旧可期。值得关注的是欧洲正面临二次疫情爆发,近来西班牙、英、法等欧洲国家新增新冠确诊病例呈现上升的趋势,正在经历二次疫情爆发,预计在未来一段时间内确诊人数将会继续提高,从而迫使政府加强疫情管控措施,需持续关注疫情二次扩散程度和政府管控措施的力度。

2、债券型基金投资策略

上周中债总财富指数收于194.9707,较前周上涨0.07%;中债国债总财富指数收于192.87较前周上涨0.08%,中债金融债总财富指数收于198.4858,较前周上涨0.06%;中债企业债总财富指数收于195.7578,较前周上涨0.12%;中债短融总财富指数收于180.7139,较前周上涨0.05%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.61%,上行0.28个基点,十年期国债收益率为3.13%,上行1.33个基点;银行间一年期AAA级企业债收益率下行3.09个基点,银行间三年期AAA级企业债收益率下行0.02个基点,5年期AAA级企业债收益率下行0.58个基点,分别为3.17%、3.69%和3.96%,一年期AA级企业债收益率下行2.09个基点,三年期AA级企业债收益率下行0.02个基点,5年期AA级企业债收益率下行3.58个基点,分别为3.47%、4.05%和4.58%。(数据来源:Wind)

资金面:周五(9月25日),央行公开市场开展900亿元14天期逆回购操作,当日1100亿元逆回购到期,净回笼200亿元。Wind数据显示,本周央行公开市场累计开展9000亿元逆回购操作,因本周有4200亿元央行逆回购到期,央行本周净投放4800亿元逆回购资金。资金面方面,9月24日银行间市场短期流动性依旧充裕,隔夜回购加权利率继续大幅下行逾40bp至1.5%下方,与月内资金无忧相比,可跨越季末和十一长假的资金供给还不算很踊跃,在期限选择上出资方更青睐较长的21天而非14天。9月LPR连续5个月按兵不动,1年期品种报3.85%,上次为3.85%,5年期以上品种报4.65%,上次为4.65%。货币市场方面:9月25日,R001加权平均利率为1.0967%,较上周跌115.86个基点;R007加权平均利率为1.968%,较上周跌67.46个基点;R014加权平均利率为3.1775%,较上周涨30.32个基点;R1M加权平均利率为2.9669%,较上周涨29.52个基点。9月25日,shibor隔夜为1.113%,较上周跌98.8个基点;shibor1周为2.044%,较上周跌18.9个基点;shibor2周为2.743%,较上周涨33.2个基点;shibor3月为2.668%,较上周跌1.1个基点。本期内银行间质押式回购日均成交量为40860.59亿元;较上周减少2972.41亿元。本期内银行间质押式回购利率为1.7428%,较上周跌57.25个基点。(数据来源:Wind)

经济面/政策面:8月份,随着企业生产经营状况好转,供需循环逐步改善,工业企业利润稳定增长。8月全国规模以上工业企业利润同比增长19.1%(前值19.6%),延续稳定增长态势。从1-8月累计利润同比下降4.4%,降幅较1-7月份收窄3.7个百分点。当月工业企业营业收入同比增长4.9%,比7月份加快1.6个百分点,近几个月来需求的恢复和企业生产规模扩张支撑了利润的稳定增长。同时,得益于一揽子减税降费等纾困惠企政策持续发力显效,成本费用下降,企业盈利状况好转。8月份,规模以上工业企业营业收入利润率同比提高0.8个百分点,已连续4个月同比提高。在具体行业方面,受益于需求回暖和原油、铁矿石等国际大宗商品价格持续回升,采矿业利润明显修复,原材料制造业利润增长加快。8月份,采矿业利润同比下降11.9%,降幅比7月份大幅收窄28.7个百分点。原材料制造业利润增长32.5%,增速比7月份加快17.8个百分点,拉动规模以上工业利润增长6.7个百分点。石油加工行业利润同比增长148.2%,增速比7月份加快101.6个百分点,累计利润年内首次实现盈利;钢铁行业利润增长68.3%,加快46.2个百分点。装备制造业利润同比增长23.1%,拉动全部规模以上工业企业利润增长8.1个百分点。其中,通用设备制造业利润同比增长37.0%,电气机械和器材制造业增长13.3%,增速分别比7月份加快11.0和5.2个百分点;专用设备、电子、仪器仪表等三个行业利润延续两位数增长;受生产增速回落、投资收益减少等影响,汽车制造业增速较7月份有所回落,但仍保持55.8%的快速增长,明显高于工业平均水平。(数据来源:Wind)

债市观点:为维护季末和“十一”节假前后资金面平稳,本周央行公开市场净投放资金达到4800亿元,资金利率大幅下行。得益于供给和需求的持续改善,工业企业营收增长,加之减税降费带来成本费用的下降,企业盈利状况好转。8月份全国规模以上工业企业利润同比增长19.1%(前值19.6%),延续稳定增长态势,1-8月累计利润同比下降4.4%,降幅较1-7月份收窄3.7个百分点。受益于需求回暖和原油、铁矿石等国际大宗商品价格持续回升,采矿业利润明显修复,原材料制造业利润增长加快,装备制造业利润保持较快增长,利润同比增速均超过两位数。经历了近2个月的资金面紧平衡后,流动性在临近季末迎来了一定宽松,短端收益率有所下行,但央行资金量投放主要出于时点操作需要,从价的角度看并无宽松迹象。总体而言,经济仍在稳步复苏中,对于债市而言难有明显利好,而收益率进一步上行也面临着经济放缓预期和债券供给压力下降的制约。短期来看,债券市场走势预计仍将以震荡为主。

3、QDII基金投资策略

过去一周,海外市场的波动仍在继续。周初有关部分国际大行涉及可能违法交易的报道、以及对欧洲二次疫情升级的担忧重创欧洲股市,随后对于美国财政刺激迟迟无法打破僵局的担忧都再度使得市场承压。风格上,科技股的波动依然剧烈,但后两天的反弹使其整体有所回升;疫情的变化再度成为短期市场关注焦点。欧洲主要国家如法西英新增确诊病例仍在继续升级,因而也使得一些国家出台了更多的封锁措施,如英法西等。不过,欧洲整体的死亡率依然维持低位,与美国6~7月份疫情升级的情形类似。此外,美国新增确诊上周也有所抬升。欧美近期增长动能相比前几个月略有所放缓,特别是服务业。欧元区9月服务业PMI再度降至收缩区间,体现了疫情的影响,但制造业维持强劲。美国也是如此,制造业PMI继续抬升,但服务业回落;耐用品订单也有所趋缓,这都可能使得当前波动格局延续。此外,近期欧洲疫情、增长和风险事件的增加被动推升了美元指数,9月以来持续走高。

*风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。

保密条款:本文件中的信息均为保密信息,未经好买基金书面事先同意,不得为任何其它目的,整体或部分地使用、复制或传播本文本中所含信息。未经事先书面许可,本文件不可被复制或分发,本文件内容亦不可向任何第三者披露,仅供特定范围内的资深专业投资人士使用,不得用作它途。一旦接收或阅读本文件,阁下/贵方应被视为已经接受此项保密条款。

好买财富杨文斌:成功投资的三个信仰

好买财富张茹:财富的海外山峰

1.好买财富2018年度中国“好”私募4大单元35项大奖揭晓 | 2019中国私募高峰论坛圆满落幕

2.好买财富荣获“2019中国顶级财富管理专家”、“2019中国最佳三方财富管理团队”

3.《中国顶级私募访谈录》首发!11年积淀,探秘明星私募的掘金之道

4.好买财富杨文斌:以均衡的资产配置来对抗不确定性,不要赌未来

5.好买财富杨文斌:为什么你又踏空了?

6.基金公司利益分化,有人欢喜有人忧| 2018年公募基金年报点评

7.好买股权捷报:7月,3家上市,1家战略并购,8家获后轮融资!

8.一座千年古都,一群大咖云集,一场至臻致意的旅程| 2019好买财富至臻年会

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。