人生的不同阶段会面临着不同的理财需求,而“养老”大概是每个人都绕不开的切实问题。城城家一只养老投资一站式解决方案基金今日正式上线,快来了解一下吧:

长城恒泰养老目标日期2040三年持有期

混合型发起式FOF

认购代码:009436

名字很长,先让城城给你分解下:

长城恒泰:城城家的恒泰,你的恒泰

养老:基金的适用场景,理财目标是用来提升养老生活质量

目标日期:基金采用的组合策略,有别于目标风险策略

2040:产品的最终到期日,2040年12月31日

三年持有期:投资人最短持有期限不短于三年

发起式:长城基金认购该基金不低于1000万元,且持有期限不低于三年,风险同担,利益共享

FOF:基金中基金,通过买入一揽子优质基金,进一步化解投资风险

养老目标日期基金实际上就是立足于生命周期,根据目标人群不同年龄阶段的风险偏好特征,通过下滑曲线模型,动态调整风险资产配置比例,精准匹配整个生命周期的风险收益偏好,为投资者提供覆盖生命周期的一站式养老投资解决方案。

养老目标日期基金有三大优点:

1)可动态匹配投资者风险承受能力的变化;

2)通过配置多类资产降低波动;

3)具有一定持有期限制,能够帮助投资者避免追涨杀跌的非理性投资行为。

具体到城城家的长城恒泰,这只基金还有四大特色:

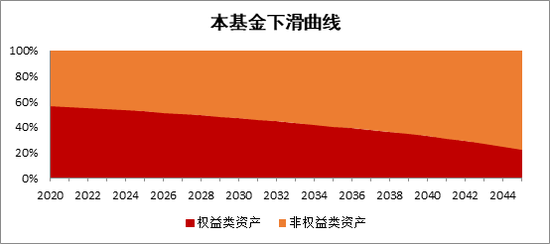

特色一:下滑曲线匹配生命周期,专为养老需求设计

要搞懂目标日期基金,首先要了解什么是下滑曲线。这个词是不是有不明觉厉的感觉,其实很简单。

下滑曲线的意思就是,一个人从生到死的整个生命周期过程中,风险偏好水平是存在变化的,特别是在中年到老年的过程中,随着赚钱能力逐渐降低,其资产配置的风险程度也应该随之下滑,这就是通俗版的下滑曲线理论。

长城恒泰养老目标日期2040三年持有期FOF随着投资人生命周期的延续和目标日期的临近,投资于权益类资产的比例持续递减,投资于非权益类资产的比例持续增加,从追求资本增值为主逐渐转变为追求当期收益为主。

特色二:主动+被动,布局三大优质行业

该基金采用主动管理+被动型基金的FOF运作模式,即基金经理通过主动管理的方式投资于指数型子基金。这样做的好处在于既能发挥FOF基金管理人做最佳“基金买手”的积极性,同时又能消除被投资基金的基金经理主观判断和变更带来的不稳定性,可以更好地保障长期业绩。且由于子基金为被动产品,费率相对较低。

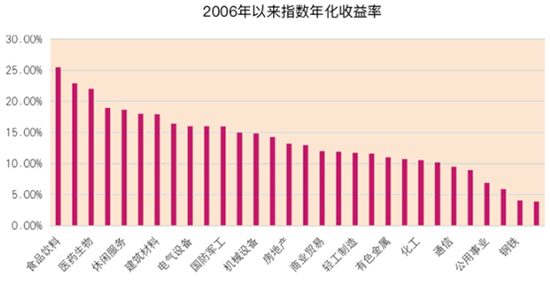

从A股及海外更长时间发展历程来看,医药、消费、信息技术三大行业是公认的三大优质赛道。长城恒泰权益投资部分通过精选行业指数基金的策略,优选长期景气向好、优质龙头股集中的消费、医药、信息技术三大行业进行配置,结合养老产品的长期投资属性,实现投资增值。

数据来源:Wind,数据区间为2006年1月1日至2020年8月31日,指数年化收益率指申万一级指数年化收益率

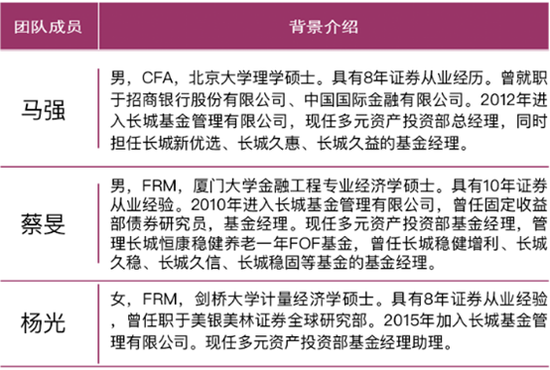

特色三:专业团队护航,投资实力不俗

公司养老FOF团队覆盖了宏观策略、大类资产配置、A股研究、固定收益研究、海外资产研究、量化研究、风险管理等背景,是一个拥有多元化投研经验的复合型团队。城城家多元资产部的负责人马强为“明星基金奖”获得者,拟任基金经理蔡旻亦拥有多年公募基金管理经验。

该部门的投研人员,均来自国内外一流院校,全部具备硕士以上学历,平均证券从业年限超过8年,拥有CFA、FRM等专业资质。资深的专业背景为您的养老投资保驾护航。

注:马强管理的长城新优选混合基金获证券时报2020年6月颁发的第15届中国基金业明星奖“三年持续回报保守配置混合型明星基金奖”

特色四:三年最短持有期,提升投资收益率

长城恒泰养老目标日期2040三年持有期FOF设置了3年最短持有期,通过“强制”的持有纪律,管住投资者“总想交易”的手;同时,3年最短持有期的限制,也能减轻频繁申购赎回导致的流动性压力,基金经理可专注于基金的中长期表现,力争为投资者创造更高回报

养老投资是一项长期工程,目标不是一夜暴富而是需要细水长流,实现资产的长期稳健增值,为退休后生活提供一份保障。因此,养老目标基金的投资收益目标是“稳”,而不是“快”。

城城说

如果你的退休时间在2035年至2045年之间,那现在是时候和城城一起考虑考虑养老投资咯~,择一基,白头偕老。

长城恒泰养老目标日期2040三年持有期FOF,即日起中国银行、长城基金直销中心及其他各大销售机构有售,敬请关注。

扫二维码 3分钟开户 稳抓股市回调良机!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。