事件

2020年9月11日,央行发布8月份货币金融数据。8月末社会融资规模存量为276.74万亿元,同比增长13.3%,高于上个月的12.9%,自2月份以来增速持续回升;8月末,广义货币(M2)余额213.68万亿元,同比增长10.4%,增速比上月末低0.3个百分点,比上年同期高2.2个百分点。

01

信贷和直接融资增加,贡献社融主要增长。

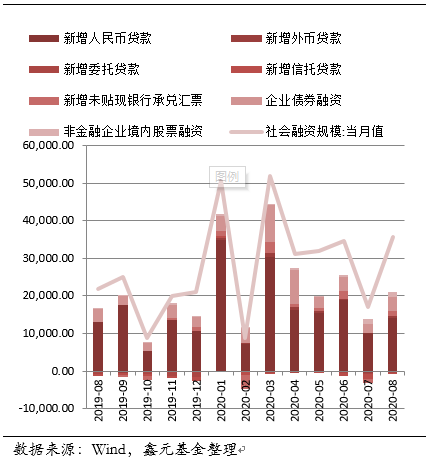

图1.社融回升

2020年8月末社会融资规模存量为276.74万亿元,同比增长13.3%,高于上个月的12.9%,自2月份以来增速持续回升,与政府工作报告中的要求相适应。

8月社会融资规模增量为3.58万亿,比上年同期多1.39万亿元,主要由贷款和直接融资增加贡献。具体而言,8月新增人民币贷款14200亿,较去年同期增加1155亿,主要由居民部门多增贡献。另外一个社融的主要贡献来源是直接融资的增加,尤其是股票市场的融资有相当明显的增加,8月股票融资1282亿,大幅高于上年同期的256亿和1215亿,基本实现政策层对于股票市场的期待。

8月政府债券融资为13800亿,大幅高于去年同期的5059亿和上月的5459亿,我们在上一份社融数据点评报告中已经讲过,“按照政府债券发行计划,三季度的发行量会持续维持在高位”,预计相关融资仍然会保持较高增速。

除政府债券融资以外的债券融资规模为3633亿,好于去年同期的3384亿,从信用债发行方不同所有制情况来看,本月民企净融资额为342亿,为本年度第六个融资正增长的月份,这一点相较于去年全年只有4月民企净融资为正,已经是难能可贵,尽管这一点与国有企业单单一个月净融资额为7140亿不可同日而语。

间接融资方面,委托贷款和信托贷款继续保持压缩态势,本月分别净减少415亿和316亿,较去年同期压缩规模有所下降。

02

贷款略高于去年同期,结构变化较大。

本月新增人民币贷款12800亿,较去年同期增加700亿元。分项来看,企业部门合计新增5797亿贷款,略低于上年同期的6513亿,其中短期贷款增加47亿,中长期贷款增加7252亿,在宽松的融资支持下,短期贷款小幅增加的同时,中长期贷款投放也较去年同期的4285亿有明显的增加。中长期贷款投放明显增加的另一原因可能与借贷主体更多由国有企业构成相关,商业银行在资金投放时也会着重考虑长期资金偿还能力。

企业融资的另外一个构成部分票据融资净减少1676亿,较去年的2426亿有明显的减少,仍然与商业银行资产负债表调整相关,上年同期的同业紧张局面带来的银行增加票据配置的局面不再。

居民部门贷款合计增加8415亿,其中短期贷款增加2844亿,高于去年同期的1998亿,上个月数据为1510亿,去年七月的短期贷款窗口指导政策对数据有一定影响,而本月的居民部门短贷仍然维持较高水平,一方面是部分大件消费品的销量有所回暖的原因,另外一方面是商业银行积极投放消费贷政策和金融监管政策放松的原因。居民部门中长期贷款增加5571亿,高于去年同期的4540亿,低于上月的6067亿,尽管高频数据显示头部企业增长仍然显著,但是全行业表现可能已经阶段性到达一个顶点。

03

M2增速回落。

图2.M2增速有所回落

8月末,广义货币(M2)余额213.68万亿元,同比增长10.4%,增速比上月末低0.3个百分点,比上年同期高2.2个百分点;狭义货币(M1)余额60.13万亿元,同比增长8%,增速分别比上月末和上年同期高1.1个和4.6个百分点。

M1和M2同比增速的表现差异直接来源于不同主体存款新增额的变化,组成M1组成部分的企业存款由去年同期的5792亿上升至本月的7491亿,而M2包括居民存款和非银存款,尽管居民存款在短期贷款增加的背景下也有所增加,但非银存款有明显的回落,由去年同期的7298亿下降至本月的-2612亿。M2增速回落的另一个主要因素是财政存款的反季节性增加,一般1、4、7、10月缴税因素后财政存款会逐渐回落,本月数据维持高位的重要原因可能是由于政府债券融资较多。

04

后市怎么看?

8月份以来,内外部压力之下,股票市场经历了一轮明显的下挫,而债券市场收益率也略有回落,与我们之前提及的股票市场面临一定的系统性风险和债券市场迎来阶段性喘息窗口的判断基本一致。接下来的市场会怎么展开呢?回答这个问题还是要结合主要市场的估值水平、经济发展所处的历史阶段和政策诉求来谈。

债券市场仍然需要为政策目标服务,被压制的违约率仍然会持续施压整体市场表现。这里面一个相当关键的问题是政策层会在多大程度上允许房地产市场的出清,至少到目前为止,这一领域仍然在经济增长中扮演重要角色。我们的观点依然清晰,如果没有大型金融机构或地产企业破产出现,利率债就只具备阶段性交易价值。

股票市场要略为复杂一些。当前这个历史阶段,投资资本永远需要在中枢不断下移的经济大环境、转型升级的理想、内外部日益加大的压力之间寻找机会。市场参与者仍然需要结合不同板块内部子板块的增长前景和流动性状况综合考量。对于前期市场抱团的高估值品种,我们仍然建议规避,而对于内循环前景下的国产替代相关标的、主权债务不断膨胀下的贵金属标的、中美对抗升级的军工产业标的可以逐渐关注起来。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

XINYUAN

微信号|xinyuanfund01

官网 | www.xyamc.com

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。