2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

2020.8.17-8.21

债市焦点

1. 上周以来, 经济数据进入月末真空期, 资金面成为近期市场最为关注的焦点。

2. 国务院总理李克强主持国常会,保持流动性合理充裕但不搞大水漫灌,有效发挥结构性直达货币政策工具精准滴灌作用,确保新增融资重点流向实体经济特别是小微企业。

3. 人民银行举行“金融支持保市场主体”新闻发布会,今年前7个月企业发行债券净融资3.4万亿元,比去年同期多增1.7万亿元,今年以来总体上债券市场的发行利率是下降的,近一段时间以来因为整个宏观经济出现暂时性的向好趋势,债市利率有所上行。

4. 上半年银行业金融机构累计处置不良贷款1.1万亿元,同比多处置1689亿元;银行系统计划全年处置不良资产3.4万亿元左右,比去年增加1.1万亿元。

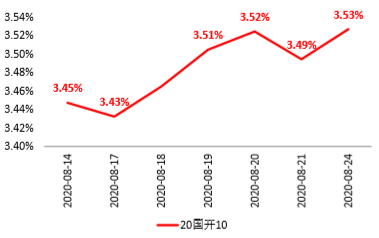

债市走势回顾

资金面持续偏紧,债市收益率震荡上行。

此前市场一度认为人民银行 7 天 OMO 的利率 2.2% 可能构成 Dr007 的上限,但随着人民银行货币政策报告明确将 7 天 OMO 利率定为市场利率的波动中枢而非上限,叠加近期政府债券一级发行缴款因素,导致 Dr007 开始频繁上行至 2.2% 以上水平。由于目前经济复苏趋势尚在持续中,市场预期人民银行货币政策易紧难松,相应的债市中长端收益率也出现一定上行。

上周全周,中债国开10Y收益率下行5BP。

图1:国开债 10Y 现券收益率

数据来源:wind,截至2020.8.24

数据来源:wind,截至2020.8.24债市策略

1. 本周 5 个交易日仍处于经济数据真空期,但下周一即将公布官方制造业PMI, 可能在本周后半周开始影响市场风险偏好。

2. 货币政策回归相对中性状态,Dr007以2.2%为中枢区间震荡,国开收益率曲线短端下行受限,长端收益率则相对灵活。

3. 国债一级市场发行规模缩量,显示财政已不愿当前利率水平进一步上行;而人民银行近来连续OMO净投放,显示配合财政融资的力度正在增大。

4. 中美摩擦事件增多,在美国大选结束前可能持续影响市场风险偏好。

后市展望

1. 利率债市场方面,经济复苏数据趋势性有所减弱,货币政策在新的力度水平上可能将进入一段观察期,长端收益率或将继续呈现区间震荡行情。

2. 信用债方面,下半年经济面临复苏的不确定因素仍在包括:美国大选趋近、中美摩擦加剧、海外疫情反复等。但需关注行业高频数据表现均好于季节性因素,库存周期启动的特征逐步清晰,债市环境仍然相对不利。信用风险角度,继续关注再融资渠道偏窄、融资 难度相对较大的弱资质企业。

3. 可转债方面,股票的确定性强于债券,支撑逻辑是经济的持续复苏和上市公司盈利的改善,低估值顺周期风格和绩优稳定风格占优。科技股受制于短期静态估值,美联储的货币政策取向构成了对估值的风险,可以降低配置比例。转债仓位维持中等偏上,结构上提高顺周期和绩优品种比例,降低科技医药等高估值品种比例。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

扫二维码 3分钟开户 紧抓创业板2.0大机会!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。