2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

今年的市场成长股选手宛若浩瀚夜空中的璀璨星辰,引无数人追捧。wind数据显示,截至8月14日,今年以来新发基金规模超1.80万亿元,其中主动权益类基金数量和规模超半。而主动权益基金中,科技主题基金、成长风格基金更是成为众人追逐的对象。

但是对于成长投资,对于成长股,甚至是对于成长风格的基金,对它们的认知,用七夕戳心文案《直觉》来描述最为合适:

你猜我不喜欢你

我猜你不喜欢我

我们的直觉虽然一样

但都不准

我们直觉以为的“成长”,未必是真正的“成长”。投资成长,选择一位对成长有着深刻研究的基金经理很重要。市场上成长股众多,成长风格基金产品也不少,但优秀的成长股选手却不多。但在富二家,优秀的成长派基金经理着实有不少,而曹晋,刚好是其中一位优秀的成长股选手。与众不同的是,他还是一位对“成长”股挖掘有先见、先知、先觉的基金经理。

首先,我们来看看他对于成长股投资的投资晋言:

1、走在产业趋势曲线的前面,努力捕捉较早的行业趋势。

2、基于产业核心变化和行业大方向选择具有成长性的企业,不迷信一家公司,一个管理层或是一个管理人。

3、断单个公司可能会犯错,但是站在整个行业的角度,错判的概率就小很多。

产业趋势是什么?是产业发展的“从0到1”,还是产业成长的“从1到N”?

事实上,对产业趋势的解读与成长的解读一样,没有精准的定义,对于产业趋势的概念,可以将其概括为:受经济周期、政策、技术及宏观大事件驱动,而形成的在某一个行业发生爆发式增长的未来趋势。它的关键词是未来趋势。

正所谓草灰蛇线,伏延千里。这需要对产业有着深刻的理解。

曹晋认为:成长源于对产业趋势的理解,深刻理解才能在周期底部布局。成长股的投资,更多的还是去抓产业趋势的前端,或者说产业趋势左侧拐点。

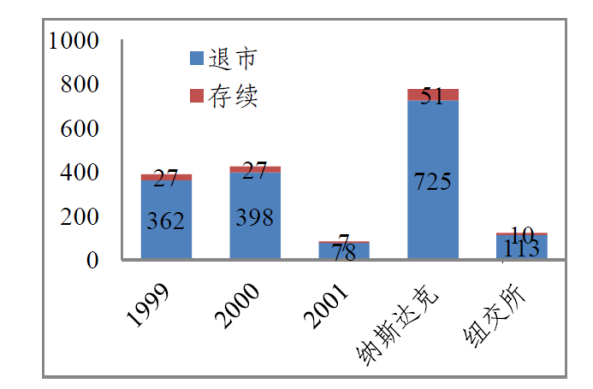

以投资者趋之若鹜的科技股投资为例,上海证券《资本市场大浪淘沙后留下了哪些公司?》显示,在20年前上市的美国科技股,至今存续率仅7%。如果当时无脑一拥而上,而不去甄选龙头与强者,可能会摔一个大跟头。正如曹晋所言,投资成长选对公司只是第一步,后续跟踪比选股更重要。

数据显示,1999-2001年间,美国纽交所和纳斯达克共有899家科技公司IPO,至2019年11月底,这批公司的股票仍然存续的仅61只,存续率为7%。

数据来源:存续公司数据来源于Capital IQ ;已退市公司数据来源于WRDS。

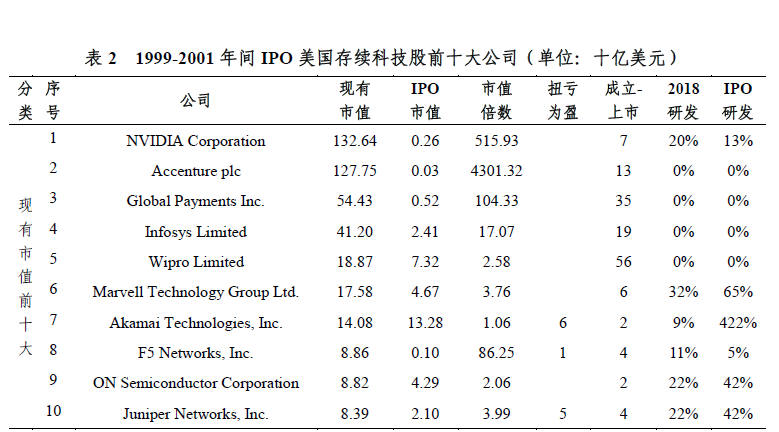

在科技题材投资价值被广泛认可的当下,如果选择最火热,最热门的,就是正确的投资选择么?数据显示,截至2019年11月底,在过去的20年里, 1999年-2001年间当时IPO市值前十大公司中,有5家公司市值缩水,当时IPO市值最大的缩水最厉害,市值缩水达98%,表现最好的也不过是翻了3倍多。

数据来源:Capital IQ。

市值最大的缩水最厉害,市值缩水达98%,表现最好的也不过是翻了3倍多。

反观现有市值最大的公司英伟达,市值翻了500多倍,市值规模紧跟其后的埃森哲,更是翻了4300多倍。不得不说,科技浪潮下的爆发式增长趋势,让人难以抗拒,但选错了,无疑是巨大败笔。

数据来源:Capital IQ。

那些科技浪潮裹挟之下,仍旧成长滞后的原因是什么?是它们不肯成长么?是因为研发投入不够大吗?数据显示,这些没有真正成长的公司,它们在研发上的投入大部分仍保持20%以上。可见,并非是成长动力不够,而是成长的方向不对,产业没有形成爆发式增长的趋势,在长期业绩上是不具备持续增长的动力的。

产业趋势对科技公司的影响常常大过公司本身价值,竞争优势的保持往往依赖于每次技术变革的“幸存者偏差”。

曹晋作为一个产业趋势的擅察者,他立足对于产业趋势的深刻理解,善于捕捉到产业趋势前端的机遇。

产业未来的增长趋势,不单单是通过“护城河”、ROE、现金流等来对其判断,当然也不能简单的认为是炒题材。事实上,曹晋对于成长股的投资,对于成长动力的挖掘,不止于对产业趋势超前的把握。而是立足产业趋势,“把握先机”、洞察“新势力”后,精选优质成长股。

如何走在产业趋势的前端,曹晋自有一套他的方法论:

成长核心是技术变革、景气度判断,不仅是估值等指标的变化。也不是简单的概括为科技、医药、消费主题题材的追逐。

他的投资思路与美国 Coatue基金的投资思路有着“异曲同工之妙”——做多赢家,看空输家:

1、核心考察组合标的成长性

A股个股的持续上涨动力主要靠盈利驱动;主题性的估值扩张虽然一段时间占优,但不是个股上涨的核心动力;注重“长板战略”的成长龙头选择,尤其科技股有“赢家通吃”属性。

2、深挖ROE背后的成长逻辑和成长潜力

通过跟踪企业的ROE考察企业的长期成长性;过去10年ROE持续扩张的成长行业主要是消费电子行业和白酒行业。

3、性价比主要比较历史平均静态估值和当前估值的位置

科技股的静态估值一般比较高,需要结合ROE成长性和估值去判断性价比

相较做波段价值回归的博弈思维,更愿意坚守成长资产的趋势投资

各行各业都有值得挖掘的产业趋势,但从美股发展历程可以发现,爆发式增长的行业中,科技是佼佼者,过去20年中成长最快的科技公司中,埃森哲成长速度最快,市值增长超4300倍。

在曹晋即将于9月1日发行的新产品——富国成长动力(基金代码:009914)中,他将选择具备爆发式增长潜力的赛道,全面布局消费升级、新兴科技浪潮两大趋势。

消费升级趋势:中长期看,我国消费整体仍然呈现上行态势,消费结构和消费品质在持续升级,看好14亿人口基础下,未来10年培育出全球消费品顶尖龙头。

新兴科技趋势:我国正全面实施创新驱动发展战略,如何迎战新科技革命和产业变革历史机遇?在新一轮科技周期中,适时布局TMT、新能源汽车、新材料、高端装备、军工等行业景气成长行业。

曹晋对于科技、消费产业趋势的洞察,也有独到的观点:

1:龙头的优势不可撼动,每次技术变革,都会产生新竞争者,保持竞争优势需要依赖技术迭代升级,真正跑出来的就是那些龙头的公司;

2:立足于长板逻辑,精选具备核心技术优势、具备龙头效应的企业;

3:投资成长不仅是选对公司,还要对牛股较高仓位、较长时间持有

每一个行业的产业趋势进程不一样,需要时刻关注行业竞争格局、技术迭代进程的变化。将产业趋势的捕捉、成长动力的挖掘,交给曹晋,或将是不错的选择。

综合曹晋过往管理业绩,从投资的结果上,也很好地佐证了他关于“走在产业趋势前端”的优势:

曹晋自2015年1月开始管理富国中小盘精选,据富国基金官网经托管行复核的数据显示,期间任职回报达178.20%,同期业绩比较基准收益率为28.48%,超额收益达149.72%;自2019年2月1日开始管理富国通胀通缩主题,任职回报为155.59%,同期业绩比较基准收益率40.18%,超额收益达115.41%,同期业绩比较基准数据来自wind, 截至2020年8月5日。

最后,附上曹晋的简历

曹晋,硕士

➤ 11年证券从业经历,近7年基金投资经历

➤ 10余年海外学习工作经历,曾任加拿大毕马威会计师事务所会计咨询部分析师

➤ 曾任汇丰晋信基金助理研究员、研究员、基金经理助理、基金经理、投资部总经理助理

➤ 2014年6月加入富国基金,现任富国基金权益投资部权益投资总监助理

➤ 曾任富国天源沪港深、富国国家安全主题的基金经理

➤ 现任富国中小盘精选、富国通胀通缩主题、富国创业板两年定开的基金经理

注:富国中小盘精选(2015年1月23日成立)2015-2019年度基金份额净值增长率与其同期业绩比较基准收益率(中证700指数收益率*80%+中债综合财富指数收益率*20%)分别为49.50%(22.48%)、-27.29%(-13.45%)、29.81%(2.72%)、-34.09%(-25.59%)、71.40%(26.29%),2020年上半年为41.41%(9.96%);富国通胀通缩主题(2010年5月12日成立)2010-2019年度基金份额净值增长率与其同期业绩比较基准收益率(沪深300指数收益率*80%+中债综合指数收益率*20%)分别为19.60%(9.54%)、-29.63%(-19.47%)、0.61%(7.10%)、5.54%(-5.91%)、34.09%(42.73%)、54.04%(7.41%)、-20.08%(-8.44%)、15.99%(17.22%)、-15.74%(-19.26%)、65.97%(29.50%),2020年上半年为30.80%(2.02%),数据来源:基金定期报告,截至2020年6月30日。基金管理人管理的其他基金的业绩不构成对本基金业绩的保证。富国创业板两年定开成立时间较短,业绩暂不展示。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。