2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:老罗话指数投资

最近我收到了房贷银行的“最后通牒”。

建行要从8月25日起对房贷批量转换,从老合同转为LPR定价。不愿意转换的,可以在9月1日至12月31日之前自助转回去。

我身边也不断有朋友收到了提示,还有很多智友在群里问要不要转。

每人只有一次选择机会,但是却关系到未来十几年的房贷大计。

倒计时十天,房贷利率到底要不要转LPR?为什么各大银行要“强制”批量帮大家转换房贷?

今天我们就来聊一聊,如果你还在犹豫,可以看一看。如果你已经转了,也可以顺便了解一下,央行这一波有点“先下手为强”的味道,用意何在。

01

房贷利率要不要转

先说结论吧,我们建议都转换一下。

未来市场利率下滑是大趋势,虽然目前LPR利率已经三个月没降了,但也只是近期央行宽松政策在休息喘气。

选择转换,未来LPR利率下调,你的房贷利率也会跟着下降,一个月能省一两顿盒饭钱呢。

不过,有一批人是非常纠结的。

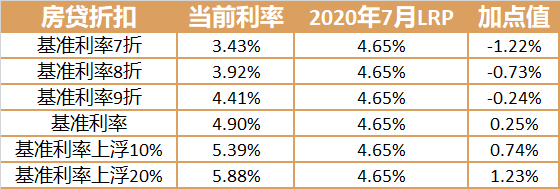

你买房买得早,享受七折优惠,那么房贷利率才3.43%,已经是超低利率了。

如果选择转换,万一哪天LPR利率比7月份的4.65要高,就享受不到曾经3.43%这么优惠的利率了。

但坦率地说,这种情况确实可能会出现,但大概率不会长期存在,所以,别纠结了,直接转吧。

要是你过于担心,不转也不亏。

至于那些基准利率上浮5%甚至25%的,毫不犹豫转LPR。

02

两种房贷利率计算有什么区别?

我们先看一下两种贷款利率计算方式,分别是怎么样的。

例如,我当初贷款合同上约定的是基准利率打9折,当前的利率就是4.9%*0.9,为4.41%。

目前我面临两种选择。

第一种,选择固定利率,不转LPR,只要基准利率一直是4.9%,我的房贷利率就是4.41%不变,LPR调高还是调低,与我无关。

第二种,转换成LPR。7月份5年期及以上LRP利率为4.65%,那么我的房贷利率和LPR之间的差额就是-0.24%。

假设明年LPR利率降到了4.5%,那么我的房贷利率就变为4.5%-0.24%,等于4.26%,这样我就享受到了利率下降的好处。

未来LPR不管是上调还是下降,我的贷款利率都是LRP利率-0.24%。当然,如果未来LPR利率超过了4.65%,那我的房贷利率就比现在要高。

你记好这个计算公式就好:

未来浮动房贷利率=LPR利率+加点值

加点值=当前你的实际房贷利率-当前LPR利率

给大家列一下不同利率水平对应的加点幅度,只要你完成了转换,这个加点值就定下来了。

如果未来LRP利率降到3%,即便是1.2倍房贷利率的朋友,房贷利率会降为4.23%。曾经享受7折优惠的,利率降为1.78%。

你看,只要LPR利率下降,你就能享受更优惠的房贷利率。

03

LPR为何这么重要?

推行LPR的本意,就是让利率水平更接近市场水平。

这样才能让中国政策更快与国际接轨。

现在市场已经把LPR利率的变动情况,视为央行货币政策宽松或者收紧的一个信号。

最近3个月,央行LPR都没有变,也没有其他宽松政策传出来。这种适度收紧的信号,直接让A股不再有7月初的大牛市景象。

另一个央行短期收紧的信号,是7月份的M2(广义货币供应量)同比增速为10.7%,比上个月末跌了0.4%。别看才这么一点,却是2月份连续上涨以来首次下跌。

两者搭配着看,央行短期收紧的信号就更浓了。最近股市震荡,也是受这个信号的影响。

不过,从央行高层官员表态来看,目前的暂停宽松,是为未来留下操作空间。

银保监会领导人郭树清在今年陆家嘴论坛上就提到:

建议大家三思而行,应当为今后预留一定的政策空间。中国十分珍惜常规状态的货币财政政策,我们不会搞大水漫灌,更不会搞赤字货币化和负利率。

中国和其他国家还有很明显的利差,细水长流,也是为了未来的苦日子,留出宽松的空间。

扫二维码 3分钟在线开户 佣金低福利多

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。