2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

Uber 三年巨亏999亿,网约车行业到底有没有未来?

疫情之下,全球最大的网约车公司 Uber(优步),正在巨亏的泥潭中越陷越深。

近日,Uber披露了2020年第二季度的业绩,当季营收22.4亿美元,同比下降29%,归母净亏损17.75亿美元(约合人民币124亿元),其中包括1.31亿美元的薪酬激励费用、一次性业务重组相关的3.82亿美元费用。

亏损,是预料之中,但巨亏124亿却超过了市场的预期,不可避免地遭到了资本市场残酷的“惩罚”。

业绩披露后的3个交易日内,Uber股价暴跌超10%,总市值蒸发超62.2亿美元(约合人民币432亿元)。

而更为严峻的是,Uber的活跃用户数正在断崖式下跌。据财报显示,2020年第二季度月度活跃平台消费者人数仅剩5500万人,同比下滑44%。

不仅仅是Uber,其他美国共享经济的独角兽也没能抗住疫情的“毒打”,爱彼迎、Lyft、WeWork等全部陷入亏损、裁员……的窘境。

盛极一时的共享经济“独角兽”光环正在褪去。

Uber:烧钱不止,盈利无望

“2009年就成立的Uber,从来没有盈利过.....预计在可见的未来,运营支出会显著增加,可能不会实现盈利。”这是Uber招股书中的一句警示。

一语成谶,上市以来Uber都没能实现扭亏,2019年最高亏损达到90亿美元,2018年至今累计经营亏损高达999亿元。其中,唯一 一次季度盈利(2018年一季度)还是因为卖东南亚、俄罗斯的打车业务获得了非经常性收益28亿美元。

很显然,成立11年之久的Uber在经营中从未实现过盈利,即使是排除疫情影响,Uber也无法看到盈利的希望。

据最新的财报显示,当前Uber的核心业务分主要为三个板块:共享出行、 外卖服务、货运服务。其中,网约车业务无疑是其核心业务,2019年共享汽车贡献的总营收为106亿美元,占比达到75%。

然而,在疫情之下,出行业务成为重灾区,订单进一步萎缩,2020二季度仅有30.5亿美元,同比下滑73%,总出行次数为7.37亿次,同比下滑56%。

核心业务被重创之后,2020年二季度,Uber的营收规模首次出现下滑,下滑幅度达29%。

疫情严重,出行通勤受阻,打车的需求锐减,但外卖瞬间成为了美国人民的刚需。

因此,Uber的外卖业务却在疫情期间快速增长,Uber Eats食品配送收入69.6亿美元,同比增加113%,超出此前预期。

单从数据上来看,2020年的这场疫情,硬生生将全球最大的共享汽车独角兽“打成”了一家外卖企业。据财报显示,2020年二季度,Uber的外卖业务收入占比达到了 68%,一跃成为贡献营收最高的业务。而2019年二季度,这一占比仅有21%,而出行业务的营收占比由77%掉到了30%。

很显然,Uber有意将外卖业务打造成一个新的增长点。

UberCEO 科斯罗萨西表示,现在Uber的外卖业务体量已经超过打车业务,我们又在内部创建了第二个 Uber。

2020年7月初,Uber以26.5亿美元全股票交易方式收购了“美国饿了么”Postmates,一举拿下了美国外卖市场份额的32%,位居首位。

疫情之下的Uber,已经彻底变了,再也不是一家共享出行巨头,而更像一家外卖独角兽。

烧掉1100亿的Uber,要靠外卖翻盘?

尽管,Uber的外卖生意做得风生水起,但依然没有摆脱亏损的阴影。据财报显示,2020二季度的外卖收入为69.6亿美元,息税前利润为-2.32亿美元。

据财报介绍,Uber 的外卖业务是承借公司网约车优势,以“平台+配送”的重资产模式(类似美团)切入外卖赛道,初期非常烧钱。

众所周知的是,外卖平台严重依赖佣金收入、骑手成本高、盈利模式单一,这也是Uber搞外卖的硬伤。

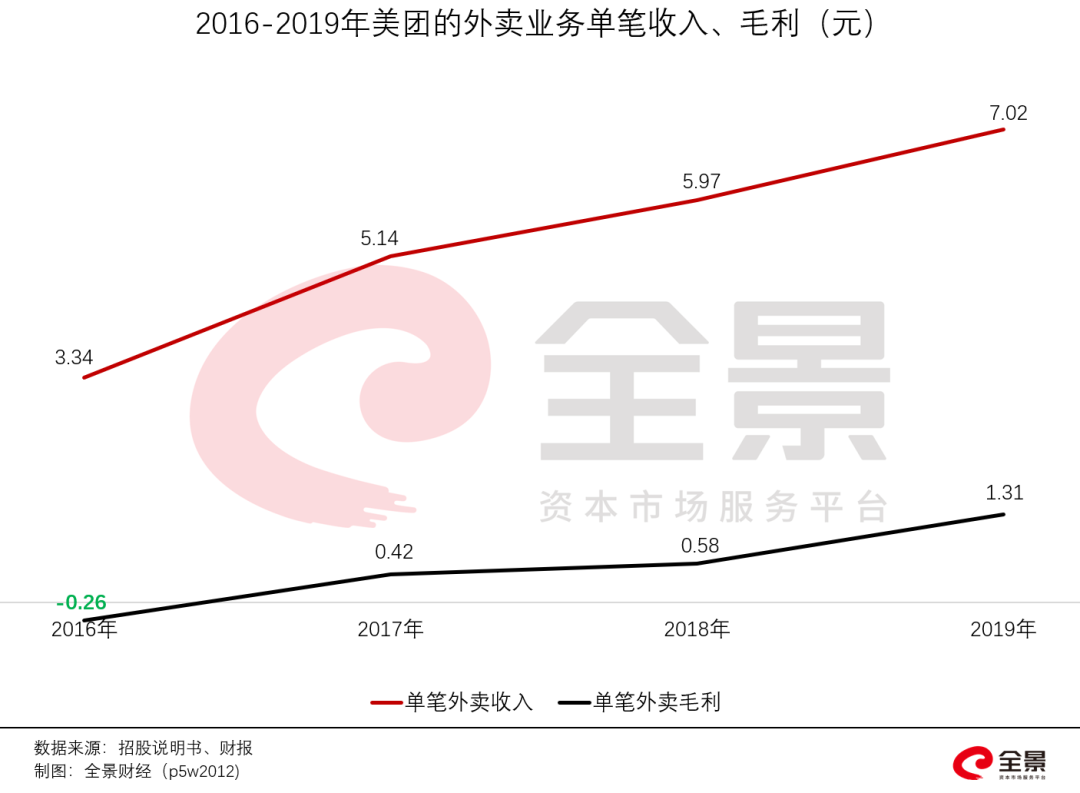

以美团为例,2019年,美团外卖骑手的总成本为410.4亿元,以87.2亿笔外卖数量计算,每单外卖需要支付给骑手4.71元。而同期,美团从每单外卖拿到的佣金收入为7元,扣掉骑手成本仅剩下1.3元的毛利。

若再考虑网站/APP维护、客服、折旧摊销、支付处理等费用支出,假设分摊总费用的45%,每一笔美团外卖的净利润仅0.3元。

稍有不慎,就会亏损。

因此,在没有利用外卖平台找到“现金奶牛”的情况下,Uber的外卖业务很难实现大规模盈利,也无法填补打车业务的巨额亏损。

相比外卖业务,Uber的打车业务亏损才是最大的问题。

2009年成立至今,Uber累计融资金额247亿美元,而截止2020年二季度末,其账面的现金及现金等价物余额仅剩81亿美元,如果不考虑业务运营的收入和其他影响因素,这11年来Uber烧了将近180亿美元(约合人民币1150亿元),且至今仍没有丝毫盈利的迹象。

据Uber的公告显示,打车业务持续亏损的主要原因是成本过高,尤其是司机端的补贴依然是成本的主要支出。而目前全球范围内的网约车,都面临着人力成本造成的亏损。

以另一家上市的网约车平台:Lyft(来福车)为例,其每单平均运营亏损率高达45%,如果换成电动车,燃油耗损减少,亏损率仅下降10%,主要原因仍然是人力成本过高。

而在疫情之下,共享经济模式的底层逻辑正在发生动摇。

疫情下的共享经济,没有未来?

在移动互联网浪潮中,共享经济或许是最热的概念之一。

每一家互联网企业,都在不断地追求用户数、订单量、营收,却将净利润抛之脑后,而一级市场的机构们,不断为这些连续亏损的企业输血,造就了一个个“庞然大物”:

共享的本质是整合线下闲散的人力、物力,提供给具有短期使用需求的用户。换句话说,共享经济就是一个网络中间商,在线匹配买家、卖家,完成需求和供给的配对。

2020年,这场突如其来的疫情将共享经济的“遮羞布”撕得粉碎。从共享汽车到共享办公,再到共享民宿,都面临订单量的断崖式下跌,大量从业人员暂时或永久性撤离这些行业。

其中,爱彼迎(Airbnb)、Uber、WeWork、Lyft等明星独角兽无一幸免,全部陷入亏损、裁员:

爱彼迎计划裁掉近1900名员工,约占员工总数的25%,高管减薪50%,预计2020年的收入将不到2019年的50%。

Uber将裁员约3700人,占公司总人数的14%;

共享办公巨头WeWork在5月底前进行新一轮裁员,以应对公司巨幅亏损;

Lyft宣布,裁减900多个工作岗位,客运量大幅下降超75%;

……

这场百年一遇的疫情之下,共享经济的投资人都在重新思考:共享经济的商业模型是否可以持续?人类社会是否有可能在今后的社交、生活、工作中彻底改变活动方式,不再共享?

参与互动

对于新三板精选层,你还有什么想了解的,可通过【新三板合格投资人】调查问卷参与哦!

扫二维码 3分钟在线开户 佣金低福利多

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。