2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

事件

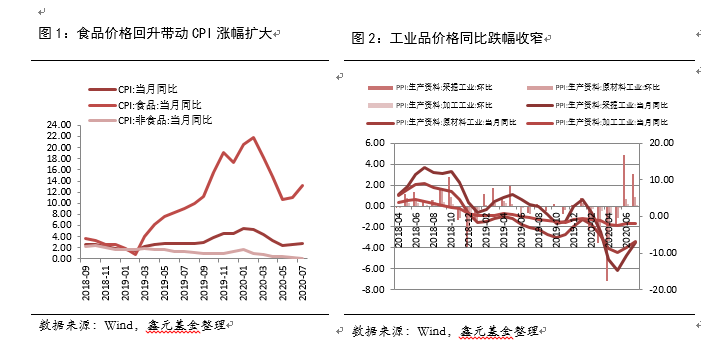

2020年8月10日,国家统计局发布了全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI),2020年7月CPI同比上涨2.7%,略高于上月的2.5%,环比上涨0.6%,强于上月的下跌0.1%;PPI同比下降2.4%,跌幅继续缩窄,环比上涨0.4%,与上月涨幅持平。

猪肉鲜菜价格上涨拉动食品价格上涨

2020年7月份,全国居民消费价格同比上涨2.7%。其中,食品价格上涨13.2%,非食品价格持平。从环比表现来看,除食品烟酒价格波动幅度较大以外,其他几项涨跌幅均在零值附近。食品烟酒项中,猪肉贡献主要的上涨幅度,本月猪肉环比上月上涨10.3%,涨幅扩大6.7%,相当程度上受洪灾对生猪调运负面影响所致。本月鲜菜价格环比上月上涨6.3%,涨幅较上月扩大3.5%,依然与洪灾带来的减产及运输冲击相关。非食品价格环比持平上月,主要分项变动并不明显。衣着项环比上月下跌0.5%,分项中的服装衣鞋类均回落0.5%,依然反映这个领域的萧条现实。居住项与生活用品及服务项价格与上月持平,而交通和通信项同比上涨0.3%,其中的交通工具项环比下跌0.4%,而交通工具用燃料价格上涨2.4%。其余的教育文化和娱乐、医疗保健和其他用品和服务的价格环比波动并不大,涨幅分别为-0.2%、0%和0.8%。整体而言,消费者物价表现温和,物价因素依然不构成货币政策操作的主要依据。

工业品价格同比降幅收窄,环比涨幅持平前值

2020年7月份,全国工业生产者出厂价格同比下降2.4%,前值-3%,环比上涨0.4%,持平于前值;工业生产者购进价格同比下降3.3%,环比上涨0.9%。工业生产者出厂价格中,生产资料价格环比上涨0.5%,涨幅与上月相同,影响工业生产者出厂价格总水平上涨约0.34个百分点。其中,采掘工业价格上涨3.1%,原材料工业价格上涨0.9%,加工工业价格上涨0.1%。从主要行业出厂价格来看,煤炭开采和洗选业、石油和天然开采业、黑色金属矿采选业、有色金属矿采选业环比涨幅分别为0.6%、12%、2.7%和2.5%,这一点可以从期货市场的黑色产业链中的铁矿、焦炭、动力煤价格表现、能源化工产业链品种和有色产业链品种的价格动向中看到。生活资料价格上涨0.1%,涨幅与上月相同,影响工业生产者出厂价格总水平上涨约0.04个百分点。其中,食品价格上涨0.6%,衣着价格下降0.3%,一般日用品价格下降0.2%,耐用消费品价格持平。整体来看,工业品价格已经逐渐度过了最黑暗的时刻,后续走势需要重点观察基建相关的政策表态以及房地产市场的活动。从7月底特别国债发行完毕之后,从上周开始,专项债发行开始加速。总体上,自5月份以来,政府债券保持了较高的发行规模。根据7月29号财政部发布《关于加快地方政府专项债券发行使用有关工作的通知》,专项债“力争在10月底前发行完毕”。截至7月31日,2020年新增地方政府专项债券已发行22661亿元,完成全年计划(37500亿元)的60.4%。今年8-10月份还需发行14839亿元新增专项债,月均需发行5000亿左右。8月第一周新增专项债发行1461亿元,第二周高于1458亿元。按照这样的节奏,8月份新增专项债有望发行6000亿元,这会对利率债品种构成相当的压力。

内循环前景下的物价表现

在上个月的物价点评中,我们对人行货政司课题组在《中国金融》上发表的《中国不存在长期通胀或通缩的基础》一文做出过简略的评述,本篇物价报告我们可以针对内循环经济发展战略下的物价前景做一个前瞻判断。今天的国际环境下,无论是经济层面的客观环境,还是政策层的主观意图,我们将不得不接受内循环的经济现实。尽管我们之前指出过内循环的长期潜在负面后果,但是于中短期的影响路径并没有描述。今天,市场参与者可能会对内循环感觉比较新鲜,然而,熟悉历史的投资者都知道,上世纪拉美许多国家推行的进口替代战略就是内循环的另一种说法,关于这一段历史,我们建议投资者可以去阅读《拉美发展模式研究》,只是想指出,进口替代模式产生了许多意想不到的经济后果,首先,在政府扶植和保护上,拉美本国企业缺乏竞争,效率低下,许多本国产商品比进口商品贵很多;其次,由于进口替代工业庞大,但是大而不强,关键的原材料和设备仍然依靠进口,导致进口额仍然庞大;再次,由于进口替代企业效率低下,拉美国家为了发展经济被迫举债扩张经济,导致沉重的债务负担。之所以要在一份物价报告中提及内循环的发展模式,是因为最后这种低经济效率带来的债务负担肯定会由货币政策来买单,而这一点将是未来物价向上的主要保障。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。