牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

新基金将由融通中国风1号基金经理彭炜“掌舵”。

彭炜管理的融通中国风1号业绩亮眼,其“均衡配置+动态平衡”的策略,也得到很多小伙伴认可。

融通中国风1号各阶段表现

数据来源:银河证券;业绩比较基准来源:Wind;评价机构:银河证券。融通中国风1号分类:银河证券-2.3.5 混合基金-灵活配置型基金-灵活配置型基金(股票上下限0-95%+基准股票比例30%-60%)(A类)。业绩比较基准为:50%×沪深300指数收益率+50%×中债综合全价(总值)指数收益率。

彭炜:2017年8月5日管理融通中国风1号:该基金成立于2016年2月3日,2016年-2019年的业绩分别为8.32%、19.28%、 -22.05%、84.68%,同期业绩比较基准分别为5.48%、8.60%、-11.03%、18.01%;2020年上半年的业绩为37.28%,同期基准为1.59%。

2020年1月11日管理融通新能源:该基金成立于2015年6月29日,2015年-2019年的业绩分别为5.80%、3.59%、5.75%、-17.97%、57.36%,同期业绩比较基准分别为-4.19%、-11.40%、5.68%、-16.36%、11.84%,2020年上半年的业绩为31.33%,同期基准为10.74%。

2019年7月16日管理融通消费升级:该基金2020年上半年的业绩为40.65%,同期基准为1.55%,成立以来截至2020年6月30日收益率为57.40%,同期基准为16.71%。

2019年8月21日管理融通量化多策略,该基金2020年上半年的业绩为38.61%,同期基准为38.70%,成立以来截至2020年6月30日收益率为51.58%,同期基准为10.92%。

基金过往业绩不代表未来表现。本基金存在因净值变化导致的收益波动风险,该风险由投资人自行负担。

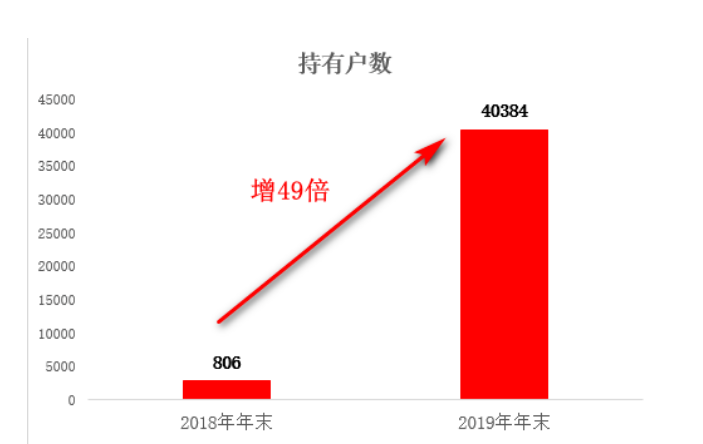

融通中国风1号客户数

数据来源:融通中国风1号2018年、2019年年报

选择主动型基金,基金经理很重要。那么,

彭炜是一位怎样的基金经理?能力圈何在?

他如何选择股票?什么时候卖出?

他怎么看待后市?

今天就来看看。

彭 炜

8年基金行业从业经历,其中3年投资管理经验。2012年4月加入融通基金,历任建筑建材、房地产、钢铁煤炭行业研究员,周期行业组长。现任研究部总经理,并担任融通中国风1号等基金的基金经理。

彭炜的“能力圈”

近日,光大证券深入分析了彭炜的投资风格和投资能力。

选股和行业配置能力突出

光大证券将彭炜管理的融通中国风1号的收益来源进行了拆分,发现其行业配置所带来的超额收益为37.70%,选股所带来的超额收益为90.19%。

融通中国风1号的收益拆分(每日)

资料来源:wind,光大证券研究所;

数据截止:2020/7/21

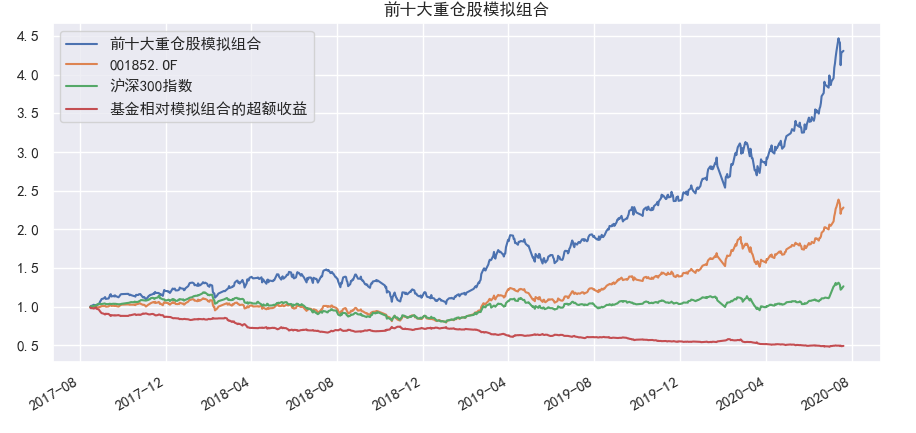

光大证券还将融通中国风1号的前10大重仓股模拟为组合,最终模拟组合收益会更高,且模拟组合相对基金的超额收益较稳健,表明彭炜选股能力较强。

复制融通中国风1号前十大重仓股构造的组合

资料来源:wind,光大证券研究所;

数据截止:2020/7/21

擅长在TMT、医药以及制造板块选股

光大证券将融通中国风1号的选股收益,细化为在各板块中的收益。结果显示:

融通中国风1号在TMT、医药、制造板块的收益贡献更高,而这几个板块同时也是基金经理配置最多的板块。

这在一定程度说明,基金经理很了解自己的能力圈,在擅长的行业中精选个股。

融通中国风1号的行业板块收益拆分

资料来源:wind,光大证券研究所;

数据截止:2020/7/21

均衡配置,灵活动态调整

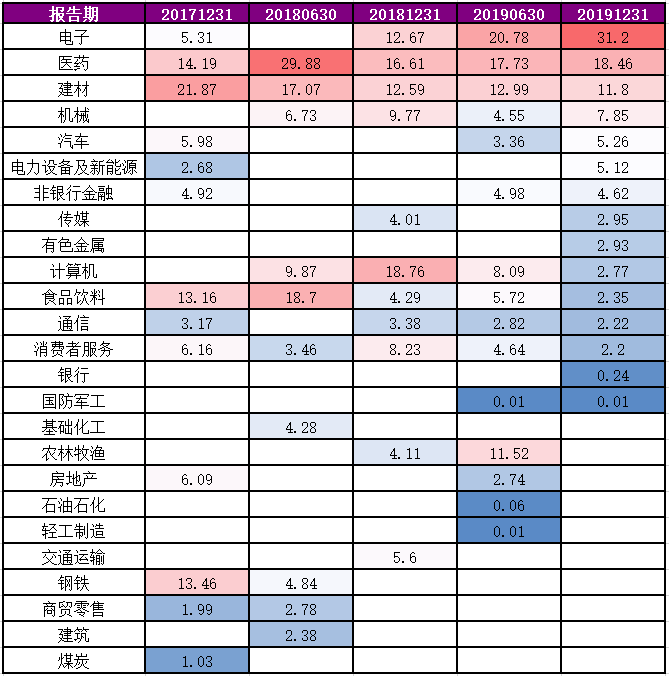

从历史数据看,融通中国风1号行业分布较广,在电子、医药以及建材行业的配置相对较多,但也会根据市场对行业配置比例进行调整。

比如2019年基金年报显示,其加仓电子、机械、电力设备及新能源等行业,对计算机、食品饮料以及农林牧渔行业做了一定程度的减仓。

基金持仓股票在各中信一级行业上的分布(%)

资料来源:wind,光大证券研究所;

数据截止:2019/12/31

看得远、拿得住,不轻易动

根据年报和中报买卖股票金额数据,光大证券估算出融通中国风1号在2019年的换手率为420.61%,处于市场平均水平。

且近两年的换手率呈现一定的下降趋势,持有股票的时间也逐步偏向中长期。

资料来源:wind,光大证券研究所;

数据截止:2019/12/31

注:换手率=(报告期买入股票总成本+卖出股票总收入)/ 报告期内基金持有股票市值的均值,中报数据做年化处理。

简而言之,彭炜是一位擅长挖掘牛股、根据市场动态调整组合、知道并能发挥自己优势的基金经理。在行业配置/轮动、顺境/逆境投资等多项评测中能力突出。

融通中国风1号的能力雷达图

(越接近100能力越突出)

资料来源:wind,光大证券研究所;

数据截止:2019/12/31

彭炜的操作思路

Q

你的投资风格和思路主要是什么?

彭 炜 :

风格总的来说就是“中观均衡+基本面趋势”。

我是一个周期均衡型的选手,所以我不会给自己打上价值型、成长型、科技、消费这类标签。我的投资体系主要是选行业,那么我不会对任何行业有偏见,我会严格按照自己投资体系框架去切入不同行业的内生投资机会。

在组合构建方面,如果市场行情不是特别离谱,那么我的仓位舒适度会比较高,大多维持在90%上下,但我一般不会做仓位择时交易,我更多想要把握行业中长期变化的投资机会。

在投资思路上:

第一,优先行业赛道因素,行业是否有好的增速、格局。

第二,行业选好后选择公司,考虑行业中的市场份额、扩张机制、公司管理层。

第三,考虑股票估值。如果我觉得估值是能被公司业绩消化掉的,那么我对标的估值的容忍度可以相对不那么严格。如果是在底部拐点型的资产,我对估值的要求便会高一点,避免过大的投资风险;如果业绩趋势比较确定,那我觉得这些估值都会被业绩消化,我的容忍度也会高一些。

Q

你是如何构建组合的?包括行业分布、持股集中度、换手率方面等?

彭 炜 :

构建组合我会通过两个维度去做均衡分散,一是大类板块核心驱动力相对均衡,二是资产属性。从进攻型资产、稳健型资产、拐点型资产做不同比例的构建。

行业分布一般是4-6个行业,不会特别多,考虑到精力,不可能撒胡椒面似的跟踪。这两年市场存在结构性的机会,行业分散相对高一点。除了应对被动的申购赎回外,我的换手率不高。

关于组合构建怎么给权重,任何一个投资,给股票复权都是三个维度的均衡,即买股票的胜率、赔率和效率,这三个维度不可兼得。

择时、把握效率不是我的强项,所以更多会关注胜率和赔率。

Q

在投资布局时,如何判断市场风格特征及趋势?

彭 炜 :

我的组合会以相对均衡的风格去配置。

我在做投资布局时,根据驱动力的不同,把市场分为四大板块:一是金融地产,由利率驱动。二是跟投资品相关,跟财政政策、货币政策相关。三是消费,跟消费行为相关。四是科技,跟技术进步相关。

在大类板块中做细分行业的比较,从中找到景气度向上的板块。

我不希望自己的组合在单一风格暴露太多的风险敞口,而是根据不同资产的驱动力进行分散,以防止万一驱动力出现边际变化时,组合不会因为某一个驱动力风险敞口过大而出现较大回撤。

我在组合构建的另一个维度会考虑资产属性。

我把自己的资产定义为三种类型:一是进攻型资产,二是稳健增长型资产,三是拐点型资产。不同的资产,采用不同的布局方式。

Q

均衡配置是否意味对所有的行业都有了解,如何扩展自己的能力圈呢?

彭 炜 :

首先定义什么是均衡配置。

我的均衡配置,是根据背后的驱动力因素或资产属性来区分的,而不是字面上的、在各个行业上的分散。

30个行业每个行业买一只股票,这不是我定义的“均衡”。我可能会首先聚焦4-6个板块,而这4-6个板块的驱动力相对分散,资产属性风格因子也比较分散,这才是我说的均衡。

能力圈有两个维度:

第一个维度偏内在,可能涉及到你的性格、三观、工作习惯,这需要靠长期生活积累才能形成,因人而异。

第二个维度是业务层面,多花时间和精力,多做业务层面的学习,多做行业交流,在一定时间维度内我们可以通过勤奋积攒。

但归根结底,要把这两个维度的能力有机地结合起来才是真正的拓展能力圈,否则业务层面已经很扎实了,但是到头来跟性格、价值观、理念匹配不起来,没有意义。

Q

选择个股时,主要关注哪些方面?

彭 炜 :

选好了行业之后,下一步就是选个股。

我要先区分这个行业是增量行业还是存量行业。

如果是“蛋糕”做大增量的行业,我的个股配置比较简单,就是选好龙头,再选一个偏中小的弹性品种,因为“蛋糕”做大的过程中,行业龙头是要买的,但偏中小市值的品种业绩弹性更大。

如果是相对偏存量的行业或者“蛋糕”增速没有那么大,更多是内部结构性变化导致的游戏规则变化,而游戏规则并没有带来行业增量,这时我会更倾向于选取行业龙头,而基本不会选边际上中小市值的品种,因为后者或将被龙头公司干掉。

也就是说,我在选取标的时会先考虑它是增量行业还是存量行业,根据不同的行业属性,再决定到底是配龙头+弹性品种,还是直接配龙头。

Q

你什么时候卖股票?

彭 炜 :

我卖出股票的情形主要分为三种:

其一,当初买入的理由直接被证伪,发现看好它的理由发生了错误,情景假设和跟踪逻辑发生了中断甚至证伪,这个时候我会选择果断离场。

其二,买入的逻辑没有变化,但因为市场因素或其他因素涨幅过高过快,导致阶段性估值偏高。遇到这种情况,我一般不会把它全卖掉,而是拿出一部分比例做再平衡。

其三,公司本身逻辑没有变化、涨幅也未过高,而我发现了新的、性价比更高的投资机会,我会逐步调整一部分仓位,换到新品种。

Q

你后续看好哪些行业?

彭 炜 :

市场大概率会维持结构性行情,结构性行情更多体现在疫情以及经济逐步修复的背后,其中有一些结构性机会或细分行业的机会值得我们挖掘。

我会配置疫情弱相关行业和受益于疫情细分板块的投资。目前更多关注四个大类行业,包括科技、传统基建、医药消费、新能源汽车等。

扫二维码 极速开户

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。