牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

来源:华富基金

作者:张娅:华富基金总经理助理、指数投资部总监

投资颇为不易,本月内查配资所带来较大的调整让众多投资者感叹熊市里辛辛苦苦赚来的钱都在牛市中赔掉了,而上周随着中美对抗升温,周线再度收阴,股市的波动让人很受伤,如何来规避股市中的大波动呢?其实大道至简,如果大家在投资前有些宏观的,资产配置的框架性思维,虽然不能最后都变成巴菲特,但还是有较大概率实现个人财富的稳健增值的。

在投资过程中,我们首先需要对当下宏观经济环境中的基础优势资产进行定位,明确未来5-10年的优势资产是什么,以及当前宏观周期中的优势资产是什么。

站在当下,在未来5-10年内,确定性的经济主题推进金融供给侧结构性改革、促进科技与资本深度融合、科创行业引领经济发展向创新驱动转型。这一过程中,经济转型必然带来经济增速下台阶,但从海外的经验来看,只要同时伴随科技和产业的发展进步,期间仍很可能伴随权益市场的长牛。因此权益类资产是当下以及未来的优势资产,其中科创行业是重中之重。大家还是要有些科创行业ETF长期拿在手里,未来长期的财富增值就有了底牌。

例如如果在过去20年选对了美国互联网指数基金,其投资回报高达25倍,这就是选对长期优势资产的力量。而从互联网到移动互联网,再到人工智能,是生产发展的必然规律,全面智能也是生产的最终目的,因此,人工智能就是下一个有较大概率接棒互联网成为新的经济引擎行业,对应的指数产品(认购代码:515980)也可能是下一个20年的优势资产。

接棒互联网行业是个什么概念呢?我们知道过去一二十年,中美这两个巨大经济体,最重要的驱动发动机行业无疑一个是房地产,一个是(移动)互联网。在中国经济发展过程中,房地产起到了举足轻重的作用,房地产行业同时拉动了工程机械,水泥钢铁,家电装修等一系列产业。而(移动)互联网也拉动了美国的经济景气,带动了半导体、通讯等多个信息技术产业。反映在股价回报上,对比美国的互联网指数,宽基纳斯达克指数(类似我们的创业板),还有半导体,通信指数的表现等,发现作为核心发动机行业的互联网指数过去近20年累计上涨25倍,而其他指数只累计上涨7倍左右,相差巨大,这就是发动机行业的能量所在。那么未来如果人工智能接棒互联网成为核心发动机行业,其长期配置的价值无疑是非常具有想象空间的。

数据来源:wind,华富基金整理

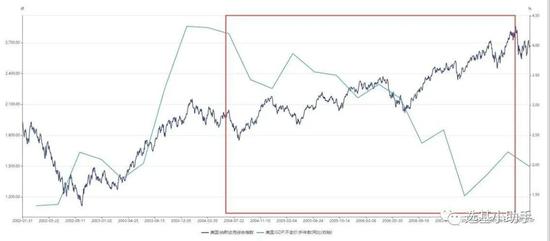

其次,我们要关注当前宏观周期处于什么阶段,哪类资产相对更受益,大家都说美林时钟在我国变成了电风扇,但其实只要找对了划分指标和方法,还是能看到投资时钟在我国,经济周期和大类资产表现有较好的对应表现的。即复苏期股票表现较好,收缩期债券表现较好。

注:统计时间自2005年7月至2020年7月,数据来源wind,华富基金整理

华富的宏观投资时钟识别中国从今年5月开始重新进入复苏期,对应市场,3月开始逐渐走出疫情低谷,4/5月开始展现吸引力,这与我们模型识别结果还是比较吻合的。

注:统计时间自2020年1月至2020年7月,数据来源wind,华富基金整理

在我们的周期划分结果下,我们观察到,2011年以后,中国经济的周期扩张期很少,复苏期持续时间和力度较弱,这主要源自2009年4万亿的投入带来了整个经济体供给的严重过剩。而另一方面则是新兴产业还在转型发展初期,其于整体经济总量中还没有取得主要地位,所以经济中的结构亮点尚不足以带动整体经济进入持续的复苏和扩张态势。

注:统计时间自2002年1月至2020年7月,数据来源wind,华富基金整理

事实上在当前的经济转型期,这些稍微能够持续1-2个季度的小复苏都是需要由政府主动的扩信用政策带来的,也就是俗称的基建拉动,当然并不排除“房住不炒”的大政策下某些地区迫于各种压力悄悄阶段放松房产政策带来的房产销售的阶段回暖(这个大家可以通过跟踪社融数据来观察到)。而这种刺激是“药不能停”的,政府药一停,往往短暂复苏也就结束了。因此,盯紧政府信用政策导向变化,是把握2011年后中国经济周期切换的关键。

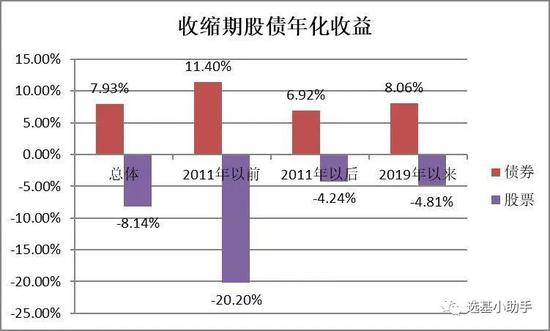

对应的,2011年后股市大的波动,往往也多源自于政府收信用后经济周期重新切换至收缩期。为了平抑股市的波动,广大股民不妨在自己的资产组合中,加入适当比例的债券资产的配置,平抑收缩期中的波动。

针对风险偏好水平中等偏高的广大股市投资者而言,当前科创引领经济结构转型的长牛预期下,股票配置至少不应低于5成,在复苏期,股债可维持7:3,或者更激进的8:2的比例。在收缩期,股债比例可调整至6:4或者5:5。

当前情形来看,经济仍然处于复苏期,预计持续1-2个月问题不大,但需注意的是,目前一些迹象表明,7月底政治局会议收信用的概率有所增大:

1、货币政策于5月份边际有所收紧,历史情况来看,这往往是收信用的先兆。

2、二季度GDP超预期,PPI疫情后首次转头向上,通缩担忧消失,政府宽信用动力减弱。

3、LPR连续两个月维持不变。

4、专项债5月后,新增发行明显减少。

5、传闻央行内部对债务激增和房地产泡沫有所担心、希望放缓扩信用节奏,保留未来政策空间余地。

因此,从周期切换的角度,此时不妨多一份警惕,对经济复苏的持续性打上一个折扣。

在资产配置中,除了前面所介绍的战略层面的优势资产选取,以及战术层面的经济周期切换,为了预防股市波动,还要对市场情绪进行实时的监测。这是因为当股市前期上涨过快,估值过高时,市场情绪过于紧绷,整个市场稳定性下降,此时如出现外部利空的冲击,也是很可能带来较大幅度调整的。

探测市场情绪听上去很玄,实际上也是有可量化的模型来完成这一难题的。金融市场上涨过快,高估值泡沫的形成与破裂和地震的发生有众多相似之处,受此启发,地球物理学家Sornette教授用地球物理中的地震模型(LPPL)来研究金融领域的泡沫。曾经成功预测(精确到何日发生)了多次投资品泡沫,如2008年的石油价格泡沫、美国房地产泡沫,2009年中国股市泡沫等。

笔者团队将这一模型加以优化,在中国市场加以应用,在07、09、15年牛市见顶前半个月,均发出强烈信号,提示股市存在泡沫风险。在最近的应用中,7月13日模型对创业板指发出预警信号,提示近期上涨过快,市场存在调整风险,此时叠加三会查配资、中美对抗升级的外部冲击,在后续的两周内,创业板指调整了近10%。

数据来源:wind,华富基金

综合来看,当前外部冲击以及股市估值较高(创业板在70倍附近)带来的本身不稳定,再叠加政府可能收信用带来经济周期的切换,短期内股市是可能有较大幅度波动的。

我们建议前期如果股票仓位较高的投资者,不妨将仓位降低一格,增配部分债券资产,例如前期七成股票仓位的投资者,不妨将股债比例调整至6:4的水平。

各位股市投资者可能对债券交易并不熟悉,实际操作中,最简单有效的配债方法就是认购利率债指数基金,特别是国开债指数基金(认购代码:006451),有国家信用背书,基本等同国债,但又比国债有更高的票息。投资者如果想要尝试通过资产配置的方法进行投资,不妨考虑将它和自己看好的科创行业ETF做成资产组合。在自己的风险偏好下,依据上述配置建议灵活调整。既享受科创行业长期发展的收益,又能平抑收缩期中股市的波动,安心获取稳健财富增值。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。