牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

市场新闻 / 货币市场 / 利率市场 / 转债市场

新沃基金固收部出品

2020.7.20-2020.7.24

市场新闻

6月国有企业营业总收入、利润总额年内首次实现月度同比增长,分别增长7.1%、6%

上半年国有企业营业总收入同比下降4.9%,利润总额同比降38.8%;6月末,国有企业资产负债率64.6%,提高0.3个百分点。

国家领导人主持召开企业家座谈会强调,要千方百计把市场主体保护好,激发市场主体活力,弘扬企业家精神

实施好更加积极有为的财政政策、更加稳健灵活的货币政策,增强宏观政策的针对性和时效性,继续减税降费、减租降息,确保各项纾困措施直达基层、直接惠及市场主体。大力推动科技创新,加快关键核心技术攻关,打造未来发展新优势。

7月LPR报价出炉

1年期品种报3.85%,上次为3.85%,5年期以上品种报4.65%,上次为4.65%。数据显示,LPR报价已经连续三个月不变。

货币市场

一、资金面回顾

本周资金面基本处于均衡状态,质押式回购7天利率(DR007)在7天逆回购利率附近徘徊。本周(2020/7/20-2020/7/24)央行公开市场净回笼6177亿元。其中,投放1600亿元逆回购和500亿元国库现金定存,8277亿元资金到期。

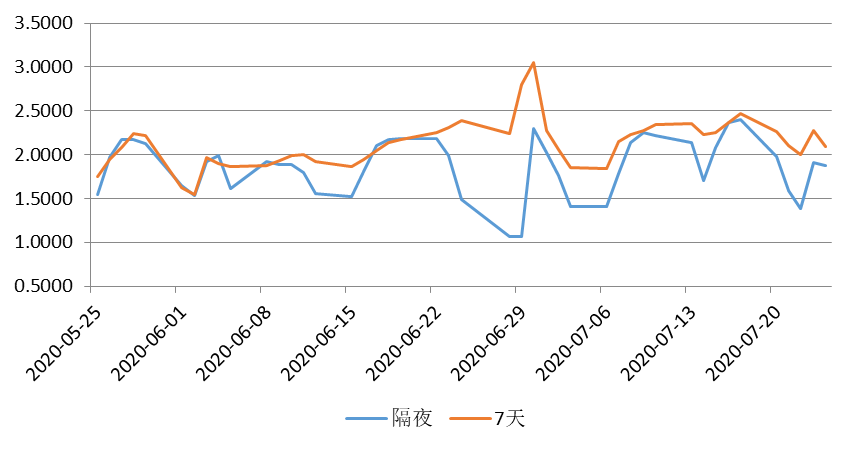

7月24日(周五),R001加权平均利率为1.8781%,较上周跌52.14 BP;R007加权平均利率为2.0954%,较上周跌37.15 BP。

7月24日(周五),SHIBOR隔夜为1.843%,较上周跌48.5 BP;SHIBOR 1周为2.147%,较上周跌8 BP。

本期内银行间质押式回购日均成交量为37913.56亿元;较上周增加1942.04亿元。

表1:资金利率变化一览

数据来源:Wind

图1:资金利率一周变化表

数据来源:Wind

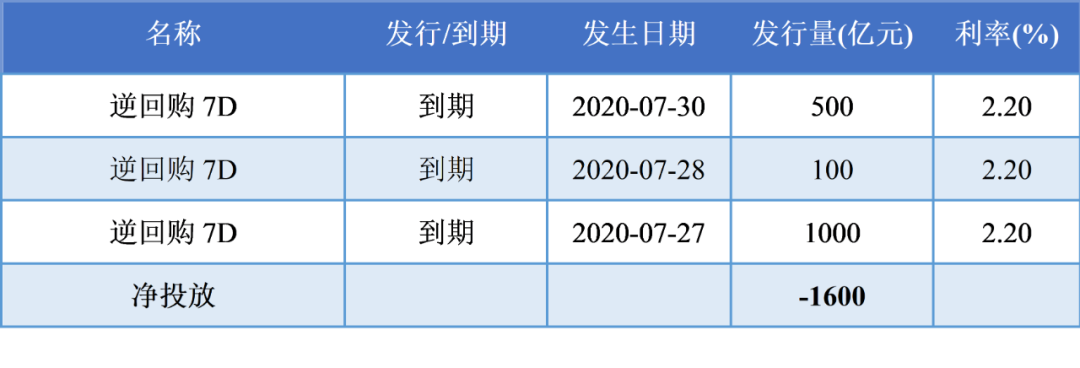

下周(7月27日至7月31日)央行公开市场净回笼8277亿元。

表2:未来公开市场到期一览

数据来源:Wind

二、资金面展望

资金面方面,近期市场资金利率中枢在围绕政策利率进行波动,说明当前资金面应处在央行的合意水平。随着货币政策逐步回归常态化,后续流动性继续收紧的概率不大。债券市场前期的大幅调整已经充分反映了货币政策从过度宽松到适度宽松的转变。但后期更应该关注的是,货币政策的边际变化是否会导致经济复苏的节奏放缓,甚至出现再度的回落,也是否会导致股市反弹速度的放缓。因此预测本周资金面仍呈现均衡的状态,资金价格继续围绕政策利率波动。

三、货币市场回顾

(一)同业存单市场

一级存单方面,3M大行发行在2.59%吸引了大量的买盘关注,国股需求也相对较好;6M国股大行2.75%左右,但是关注度有限,募集部分需求;9M和1Y期限,买盘观望为主,相对需求较少。

二级存单市场,不跨七月底的国股大行成交在1.50%-1.85%区间;不跨九月底的国股大行成交在2.25%附近;不跨年的成交在2.60%附近。

(二)品种百分位数以及利差一览

下表展示了同业存单、短期融资券关键期限的绝对价格以及当前价格处于过去30日及90日的百分比。

表3:历史价格水平与期限利差一览

数据来源:Wind

表4:品种利差一览

数据来源:Wind

债券市场

一、利率债

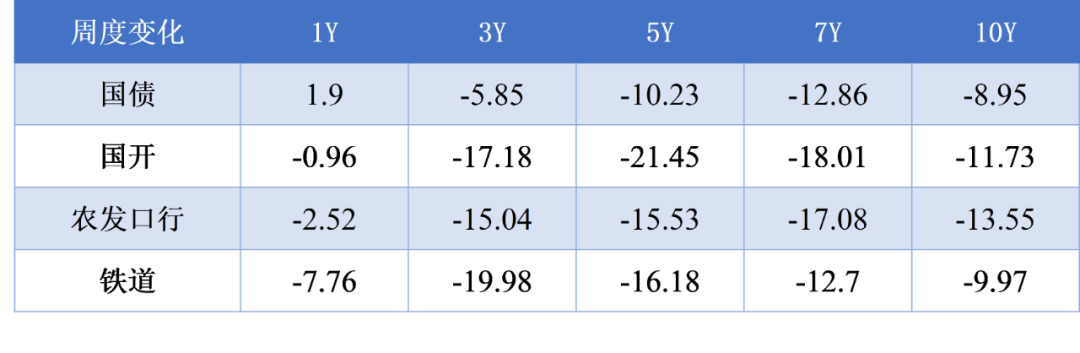

本周,“抢跑”摊余成本法债基、中美摩擦成为市场新的催化剂,现券成交活跃,收益率全线下行。具体来看,由于央行资金投放较为克制,短端利率和上周基本持平, 3-5年期品种成为连续两周表现最好的品种,本周继续下行15-20BP,长期限品种下行10BP左右,10年国开表现略好于国债。

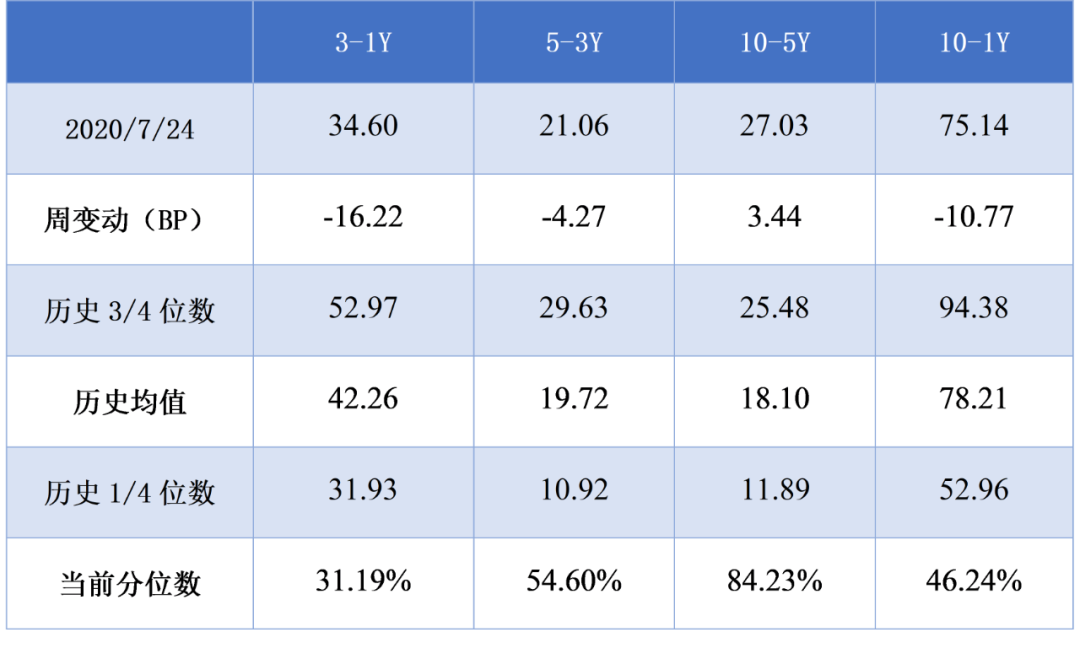

期限利差方面,5年期好于3年期,好于其他期限,所以本周3-1年、5-3年期限利差明显收窄,10-5年利差扩大。当前估值水平看,3-5年期收益率经过连续两周的大幅下行,期限利差已经收窄至历史中低分位,在短端资金利率维持在OMO附近的假设下,期限利差进一步收窄的空间有限,中等期限品种配置价值减弱,10年期品种相对较优。

表5:本周利率点位(%)

数据来源:Wind

表6:收益率周度变化( BP)

数据来源:Wind

表7:国债期限利差及百分位水平

数据来源:Wind

表8:国开期限利差及百分位水平

数据来源:Wind

二、信用债

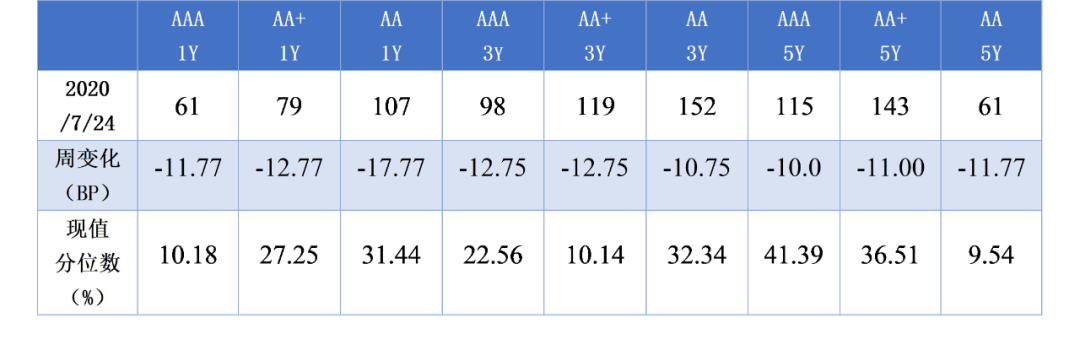

上周市场情绪回温,信用债收益率下行。具体来看,1年期AAA-AA收益率下行10-15BP,中低评级表现较好。3年期AAA-AA收益率下行17-18BP,5年期AAA-AA收益率下行幅度最大,达19-20BP。除1年期品种外,3-5年期AAA-AA收益率均高于疫情前的水平,考虑到经济短期内尚难以完全恢复到疫情前的水平,当前的信用债具有较好配置价值。

信用利差方面本周高位回落,但仍处于历史较低分位数水平。

表9:信用债收益率下行

数据来源:Wind

表10:本周信用利差高位回落

数据来源:Wind

三、媒体观点

市场机构认为,债市短期仍面临正面因素:中美摩擦升级引发避险情绪蔓延,外部风险加大货币政策或将增强灵活性,摊余成本法债基的配置需求有一定持续性。但经济渐进修复和货币政策稳健灵活的表述,也预示着年内利率低点已经出现,利率底部已经抬升,中长期品种的下行空间有限。

转债市场

一、市场行情

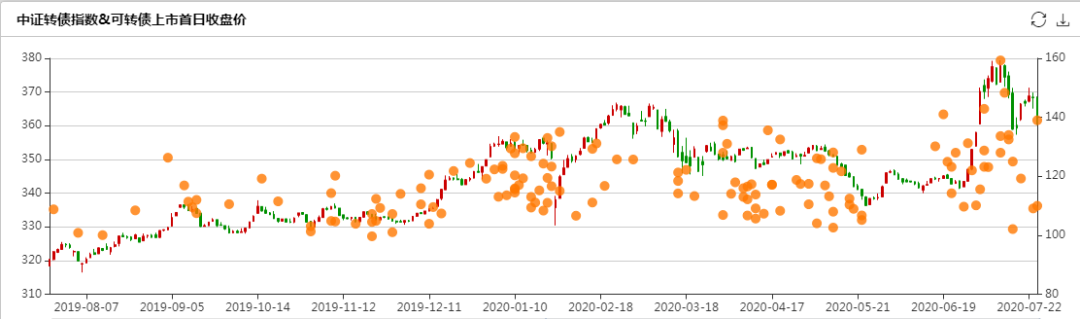

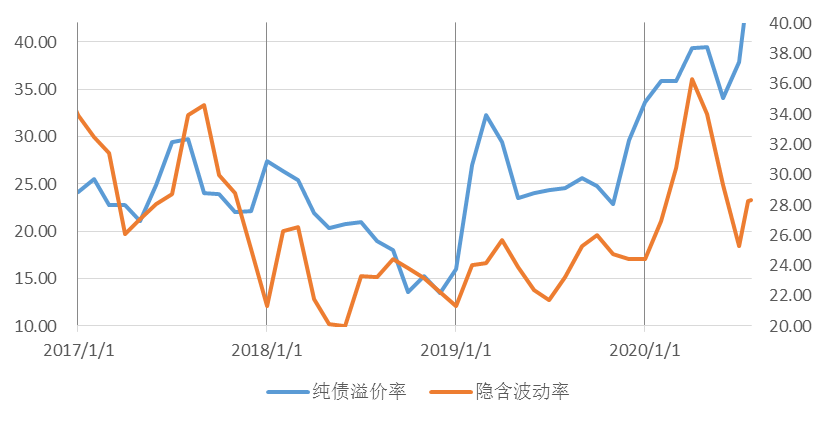

权益市场上周一大涨,周二至周四进入震荡,周五大幅调整,军工、周期行业表现较好,前期强势的科技、非银表现低迷。中证转债指数小幅收涨,表现好于权益市场,全市场平均转股溢价率受权益下跌等影响有所拉升。纯债溢价率进一步提升,位于高位。

图2:中证转债指数本周小幅收涨

数据来源:Wind

图3:纯债溢价率进一步抬升

数据来源:Wind

图4:平价对应转股溢价率处于低位

数据来源:Wind

图5:YTM仍然处在低位

数据来源:Wind

二、一级市场

本周发行一只大盘转债国投转债,规模80亿,还有两只中型转债紫银转债和中金转债。未来随着创业板注册制的实施,转债新增供给有望继续加大。

图6:转债净供给变化

数据来源:Wind

三、二级市场

转债跟随正股走势,本周涨幅靠前的转债主要为正股强势、转股溢价率较低的转债,表现较差的为正股较弱的品种。

表11:转债涨幅榜

数据来源:Wind

本周多数转债周度收涨,其中低价转债上涨比例占比更多,高价转债涨跌参半。

表12:转债涨跌幅(按绝对价格)

数据来源:Wind

海外市场回顾

国际市场方面,本周五美元兑人民币中间价报6.9938,与上周五相比下跌14.99 BP。

美国十年期国债收益率0.59%,上周五报0.64%,美元指数本周下行,报94.3470。

本周COMEX黄金价格维持高位震荡,周五报1904.6美元。黄金本周五个交易日连续创出新高,十年美债收益率也是连续下行,市场避险情绪浓厚。

NYMEX原油继续维持窄幅震荡,收41.34美元。现今,海外疫情形势尚不明朗,疫苗研发进度不确定,原油继续走高的动力略显不足。但若维持现有基本面的前提下,不论向上还是向下的空间都比较有限。

温馨提示:市场有风险,投资需谨慎。基金管理人对市场的判断,不对证券市场发展构成任何保证。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。我国基金运作周期较短,不能反映股市发展的所有阶段。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。