全面牛市来临?第二阶段上攻逐渐形成?大金融、军工等板块轮番发力,牛市呼声再起,你还不上车?点击立即开户,3分钟极速响应,专属通道福利多多!助你“赶潮牛市”!

文丨投中研究院

来源丨超越J曲线

核心发现

机构募资头部效应显著,18、19年度投中榜单TOP机构募资规模占总体比例超五成

2020上半年投资市场,单起交易均值创十年新高,同比涨幅高达56%,明星项目大额投资比例增加

2020上半年VC/PE募资、投资、退出成绩单出炉,高瓴资本、鼎晖投资、启明创投上双榜

第一部分

2020上半年VC/PE机构募投退成绩单

注:2020上半年VC/PE募投退成绩单统计Top10机构,包含并列情况

第二部分

中国VC/PE募资市场十年发展情况回顾

·经历爆发式增长后全面回调,进入募资新常态

回顾中国VC/PE市场十年发展情况,2010年-2014年中国VC/PE市场新成立基金数量及基金规模稳步发展;2015年-2017年迎来爆发式增长,新成立的基金数量激增突破万支,认缴规模也水涨船高;而进入2018年以来,受监管趋严、资管新规出台、金融去杠杆发挥效力等影响,中国VC/PE市场全面回调,逐步进入资本寒冬;2020上半年,受突发疫情的影响,资本寒冬背景下的VC/PE募资市场再受重创。

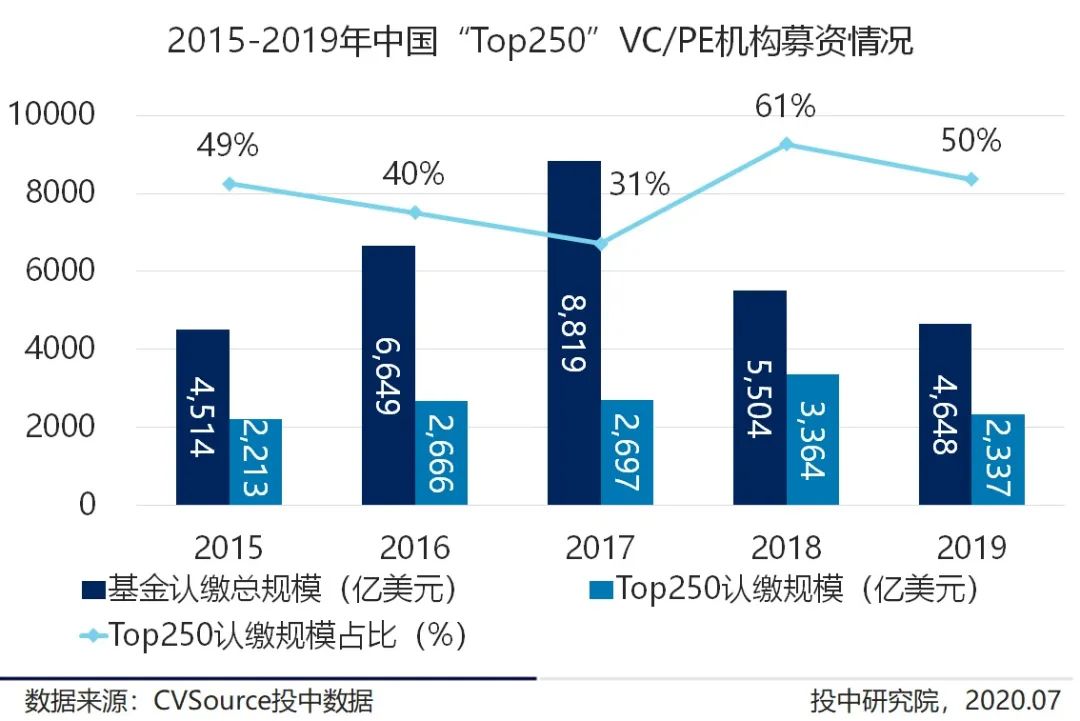

·2015-2019投中榜单“Top250”机构募资概览,头部效应显著

从近几年上榜机构Top250的募资情况来看,头部机构的募资总额已占全市场总规模的很大部分版图,尤其2018、2019年该比例增长至61%、50%。资本寒冬募资难的形势下,头部机构凭借其品牌优势、行业经验、优秀业绩获得更多资本青睐,而众多中小机构仍深陷募资困境难以维系,两极分化明显,机构迎来深度洗牌。

注:上榜VC/PE机构Top250为各年上榜早期&天使Top50、VC Top100、PE Top50

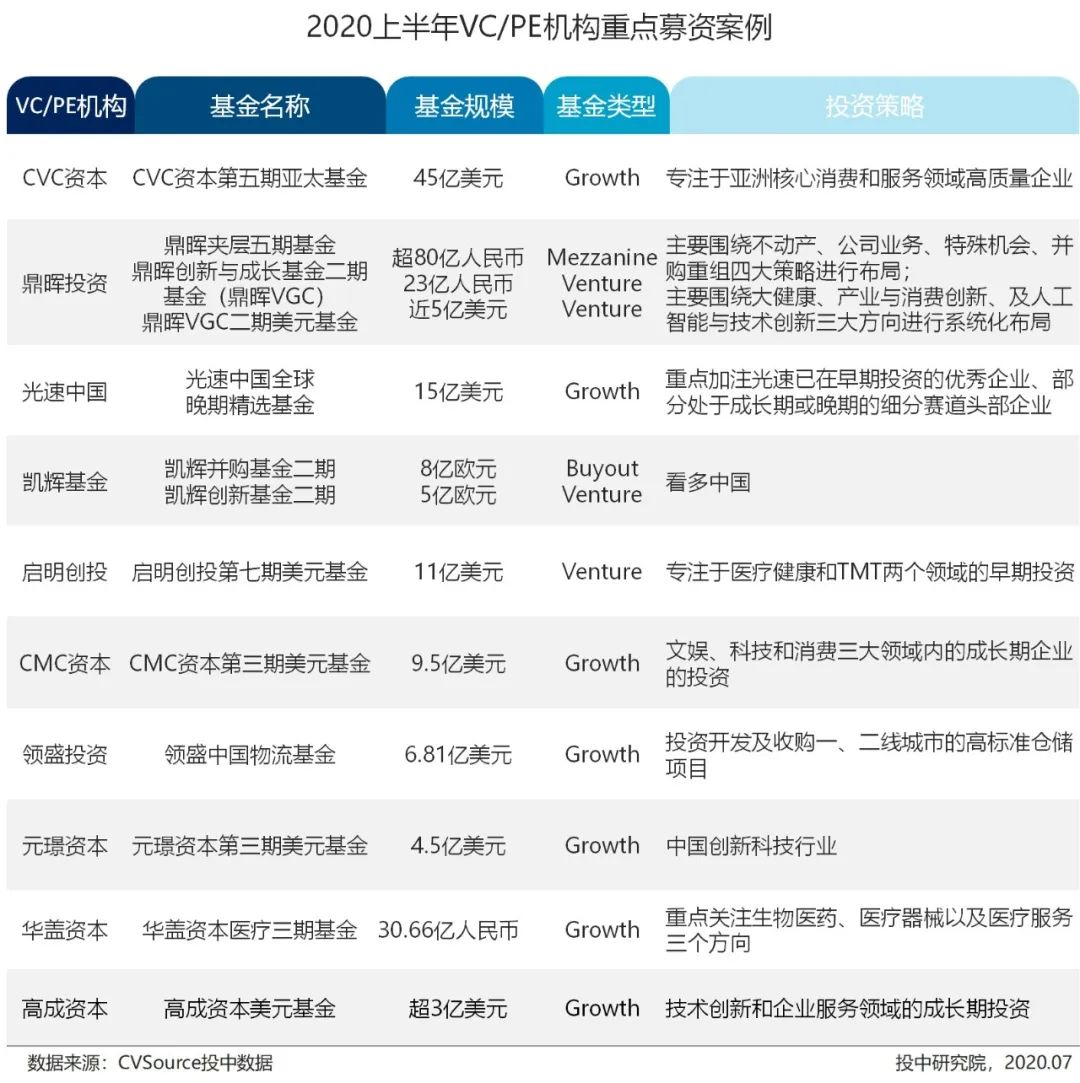

·2020上半年重点机构募资案例

·政府引导基金发展增速放缓,华东地区领跑全国

截至2020上半年,全国政府引导基金累计成立1379支,累计引导基金自身总规模达22287亿人民币。从引导基金十年发展情况来看,自2015年出台各项政策及计划后,政府引导基金加速增长,2016年,政府引导基金总规模突破万亿级大关,引导基金数量增幅高达75%,2017年全国引导基金达千支以上;而2018年以来,政府引导基金增速放缓,进入稳步增长阶段。

从地域分布来看,华东地区政府引导基金发展情况领跑全国,引导基金共计599支,引导基金自身规模7924亿人民币;华北、华南地区分别位居二、三位。国家在偏远地区也积极成立了政府引导基金,助推当地产业发展转型升级。

第三部分

中国VC/PE投资市场十年趋势与变化

·近十年中国VC/PE市场投资数量及规模分析

纵观近十年发展情况,2010至2013年,中国VC/PE市场发展相对平稳缓慢,而2014至2018年,中国私募股权投资、创业投资进入迅猛发展的鼎盛时期,机构发现新价值,开拓新兴产业,扶持新业态,投资活跃度高居不下;而进入2019年,随监管日渐趋严,资管新规效力逐渐显现,VC/PE投资市场结束了非理性繁荣,全面进入回调期;2020年受疫情影响,创业项目、投资机构全部面临前所未有的生存危机,更多企业开始寻求融资或上市,更多机构减缓投资节奏,2020年“活下去”成为VC/PE市场各参与主体共同的目标。

·单笔投资均值逐年增长,2020上半年创十年新高

从中国VC/PE投资交易总规模来看,虽然2020上半年VC/PE投资交易情况惨淡,但单笔投资均值却并未降低。纵观十年市场情况,自2016年以来VC/PE投资单笔投资均值连续四年攀升,2020上半年单笔交易均值已高达3210万美元,环比涨幅高达56%。

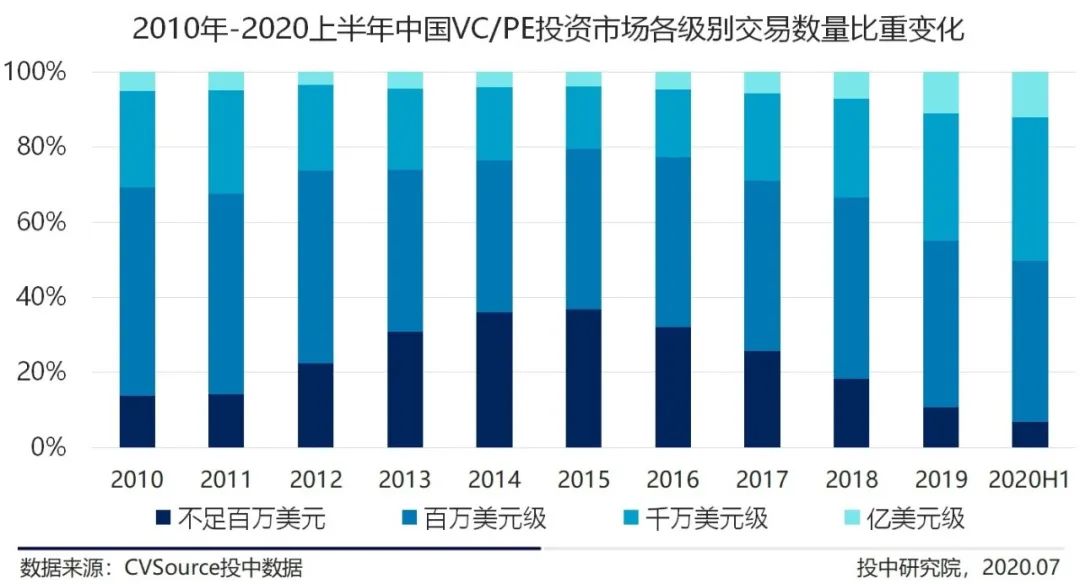

·小额投资比例急剧紧缩,大额明星项目比例增加

从交易金额的各级别量级来看,纵观十年市场情况,2010年以来不足百万美元级别的小额案例比例连续五年增长,而以2015年为分水岭,小额案例的比例急剧紧缩,2020上半年已不足7%,而千万美元级、亿美元级大额案例比例连续增长,2020上半年增加至50%。由此可见,近五年中国VC/PE市场发展日趋成熟,机构日渐减少非理性风险投资及小额投资,在项目的遴选上回归价值投资本源,更致力于优投精投优质项目的竞争日益激烈。

·初创项目获投比例减少,成熟期项目更受青睐

从获投项目的发展阶段来看,2014年以来万众创新、大众创业激发了VC/PE市场的投资热情,机构积极布局新兴领域抢占市场份额,因此2014、2015年投资的初创公司比重增加;而2016年以后,市场整体从迅猛发展逐步回归理性常态,机构投资日趋谨慎,早期风险投资逐年减少,到了2020上半年,获投项目中初创项目比例低至11%,而扩张期及获利期项目比例67%。

·早期投资比例递减,投资阶段后移

从细分投资轮次来看,纵观2015年至2020上半年,种子轮&天使轮投资在全部交易轮次中的比重逐年下滑,而相比之下A轮~C轮投资比重逐年增长。从整体趋势来看,种子&天使投资轮早期投资明显锐减,整体投资阶段向后偏移,也体现了投资机构日渐采取规避风险、致力优投精投、聚焦价值投资的投资策略。

·行业全面遭受冲击,医疗、在线教育迎机遇

2020年上半年,受突发疫情的影响,全国各行各业面临生存挑战,尤其批发零售、住宿餐饮、旅游产业、电影文娱、劳动密集型制造等实体行业受较大冲击。而从行业投资的角度来看,各行业VC/PE投资也均有不同程度的减少;而从融资规模来看,由于疫情医疗健康、在线教育迎来新机遇,融资总规模不降反升;此外,以芯片等硬科技为主的国内高端制造领域开始发力,融资规模增长91%。

·2020上半年重点融资案例

·机构投资参与度降低,部分机构工作重心转向投后

纵观十年VC/PE市场机构发展情况, 2014年开始,VC/PE市场驶入“快车道”,机会、风口层出不穷,大批VC/PE投资机构开始入局,参投机构爆发式增长,2016年至2018年机构巨头开始不断涌现,头部效应开始初显;而2019年随着资管新规出台,募资资金口收紧,资本寒冬来临,新进资金不足,存量资金逐步耗尽,可持续投资弹药匮乏,不少机构依旧停留在募资阶段,投资活动停滞,更有甚者一些中小机构难以抵御寒潮已然退场;2020年伊始突发的疫情,再次对VC/PE市场造成巨大冲击,线下业务开展受限,故而机构被迫将工作重心转向投后管理,全力帮扶已投项目抵御疫情冲击。

·机构投资活跃度减弱,两极分化加剧

从2010年至2020上半年各投资次数分类的机构数量比例变化来看,2015年投资30起以上的机构比例达到峰值占比3%,而2016年以后,投资活跃的机构比例在逐渐减少,2020上半年此比例缩减至千分之2,资源向头部机构汇聚的趋势愈发明显,有品牌效应的投资机构吸引了市场上大量资源,募投成绩与中小机构逐步拉开差距,尤其在资本寒冬、疫情的双重冲击下,市场对机构的考验和甄别继续升级,优胜劣汰机制在发挥根本性作用,两极分化加剧。

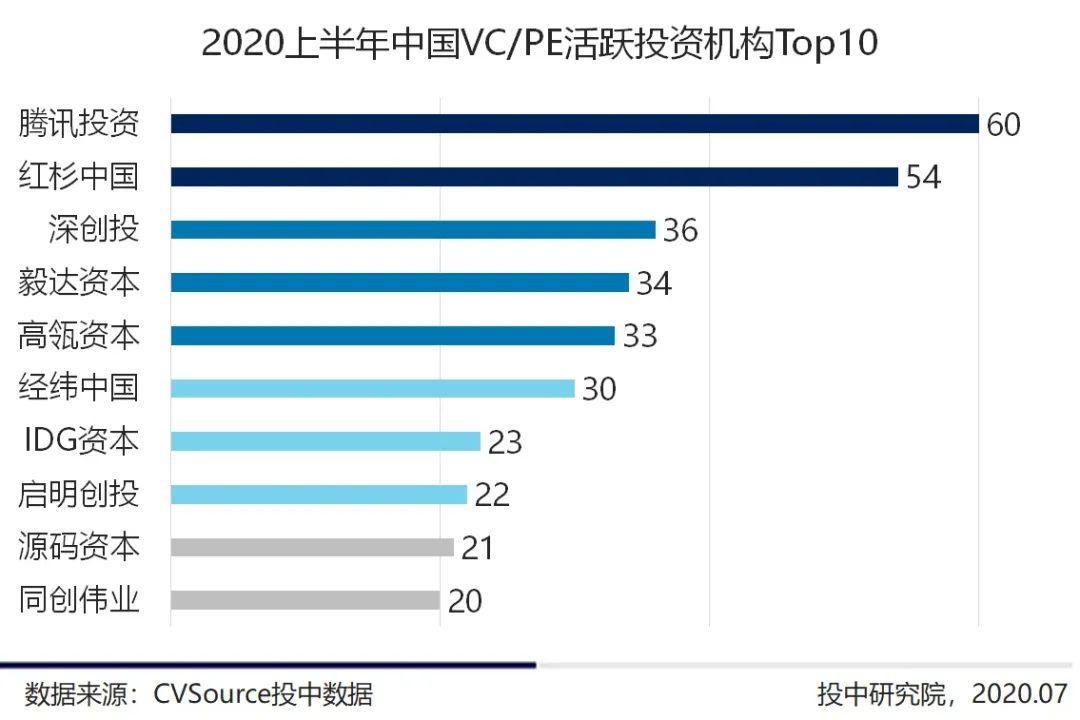

·2020上半年VC/PE活跃投资机构Top10

盘点2020上半年投资最活跃的VC/PE机构Top10,其中腾讯投资以60起案例夺魁,红杉中国以54起位居第二, 深创投以36起位居第三。此外,毅达资本、高瓴资本、经纬中国等多家头部机构上榜。

第四部分

2020上半年中国VC/PE机构IPO战绩

·2020上半年中国VC/PE机构IPO渗透率

2020上半年,共 122 家具有VC/PE背景的中企实现上市,VC/PE机构IPO渗透率为65%。其中,从细分交易所来看,上交所、深交所VC/PE机构IPO渗透率为高达79%、76%,纳斯达克VC/PE机构IPO渗透率为63%。

·2020上半年 VC/PE机构IPO战绩

高瓴资本参投8家IPO战绩夺魁,达晨、深创投位列前三。

数据说明

为方便读者使用,现将报告中数据来源、统计口径及汇率换算进行说明

数据来源

本报告图表数据来源均为CVSource投中数据、投中内部调研问卷(仅统计)。

统计口径

新成立基金:在统计期内,新注册成立的基金

上榜机构:历年投中总榜单中,最佳创业投资机构TOP100、最佳私募股权投资机构TOP100、最佳早期创业投资机构TOP50

融资规模:统计市场公开披露的实际金额,对未公开具体数值的金额进行估计并纳入统计

汇率换算

报告中所有涉及募资规模和投资规模均按募资或投资当日汇率,统一换算为美元进行统计

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。