来源:华宝财富魔方

2019年,科创板的推出点燃了科技股爆发的热情,上市后相关科创板个股涨幅较大,而A股其它板块科技股在国家战略、自主可控、华为产业链等热点推动下亦轮番上涨,涨幅也较明显。科技行业作为国家长期战略发展方向,获得了资金青睐。那么,在科技股内优选个股能否获得超越基准的收益?或者科技行业内有哪些选股因子是有效的?成为当前市场关注度比较高的问题。本报告中,我们对科技行业内对的相关因子进行测试,并构建相应的选股策略。我们将基于科技主题指数行业配置来构建科技行业回测股票池,初始的选股因子将参考市场上相关科技主题指数编制方案中涉及的指标。

1. 基于科技主题指数与科技行业的初始股票池构建

科技是未来发展的核心推动力量,对人类社会的发展进步具有重大影响,科技行业能否蓬勃发展关乎国家的前途命运,因此科技行业的地位举足轻重。科技行业相比于其它行业,拥有诸多特点,首先,科技行业属于知识和资本密集型行业,技术门槛和设备价值都比较高,是典型的高精尖行业,技术难度大且资金投入高导致只有少数公司能够进入相关领域;其次,科技行业附加价值高,公司研发的产品一旦成功,将迅速占领市场,市场回报丰厚,这导致很多公司都想进入该领域,因此行业竞争往往较为激烈,通过迅速的优胜劣汰,导致行业集中度也较高;对产业链而言科技行业覆盖上中下游,例如上游的电子材料,中游的电子元器件和下游的消费终端,尤其是处于产业链下游的终端消费行业,对产业链条上的其他行业带动作用明显,例如苹果、华为和特斯拉终端产品的热销带动了相关产业链的繁荣,即是消费终端对中上游相关行业带动的例证。

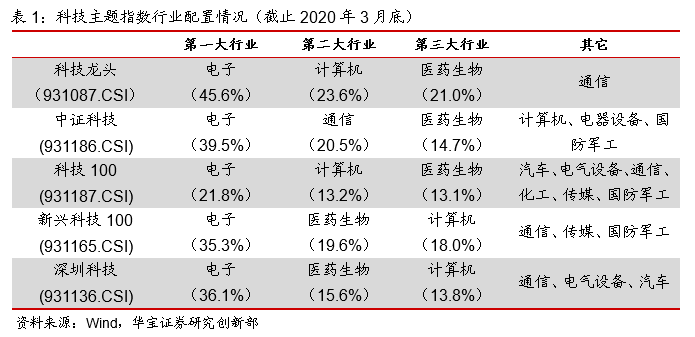

科技主题指数的表现能在一定程度上反应科技行业近年来的表现情况,下面我们列举科技主题的指数说明科技指数的具体情况,选择以科技为主题的五只指数分别是:科技龙头指数、中证科技指数、科技100指数、新兴科技100指数和深圳科技指数。科技主题指数配置的行业以传统的科技行业为主,也即电子、通信、生物医药和传媒等行业,下面我们通过编制方案了解五只科技指数的筛选指标,再通过行业配置比例说明不同科技主题指数的行业配置倾向。

五只科技指数的个股筛选指标不同,虽然在筛选个股时5只科技指数均引入了对于企业研发投入和基本面财务指标的考核,但在上述指标的使用及权重设置上存在一定差异。另外,在其他筛选指标的设定上,中证科技指数、科技100指数引入了对于企业风险指标的考察,如质押比例等,而科技龙头指数和新兴科技1 00指数、深圳科技则增加了对个股估值指标的考察。以中证科技指数为例,该指数主要的筛选指标包括:成交额、自由流通市值;研发投入、高风险预警(质押比例、商誉占净资产比、流动比率、应收账款周转率、净资产收益率);综合因子:20%基本面质量因子+20%激励机制因子+科技创新因子。

从行业配置情况(申万一级行业)来看,五只科技主题指数的行业配置中电子的占比都是最高的。具体来看,科技龙头指数成分股行业相对集中,前三大行业电子(45.6%)、计算机23.6%)、医药生物(21.0%)合计占比近90%,另有少量成分股分布在通信。中证科技指数前三大行业电子(39.5%)、通信(20.5%)、和医药生物(14.7%),合计占比70%多。科技100指数行业分布相对分散,前三大行业中电子(21.8%)、计算机(13.2%)和医药生物(13.1%)合计占比近50%,在汽车、电气设备、通信、化工、传媒、国防军工等板块均有相应个股;新兴科技100指数前三大行业中电子(35.3%)、医药生物(19.6%)和计算机(18.0%),合计占比70%多。深圳科技指数的行业倾斜度较高,电子板块占比在36.1%、医药生物(15.6%)和计算机(13.8%)占比较高,通信、电气设备、汽车等板块也有相应成分股。

科技行业覆盖范围较广,传统的科技行业包括电子、通信、计算机和传媒行业,而广义上的科技行业还应该包括研发投入占比高,科技含量较高的行业,例如汽车、生物医药、军工、电气和机械设备等相关行业,行业类别上覆盖了软件和硬件,不过软件的附加价值相比之下更高。本文基于科技主题指数构建科技行业回测股票池,主要选取与科技联系较为紧密的几个代表性行业,包括电子、通信、计算机、传媒、汽车和医药行业,作为科技行业相关股票池,截止2020年3月底,股票池合计有1171只股票。

2. 科技行业选股单因子测试

科技行业的表现备受投资者关注,本节我们主要探究驱动科技行业上涨背后的选股因子。科技行业内的选股因子与其它行业不尽相同,其中最显著的不同之处是科技行业更注重公司研发能力和研发支出,因此选股因子筛选中我们将研发因子作为关键指标,另外还从基本面和估值、负面预警等指标进行筛选,保证入选公司的质量。备选因子池的筛选我们参考了市场上科技相关指数编制方案中涉及的筛选指标。

2.1. 备选因子池

公司股价主要由盈利和估值两方面决定,盈利位于分子端,数值越高盈利预期越好,估值则位于分母端,数值偏低更有优势。根据贴现现金流模型可知,高盈利增长的股票投资者会预期其未来自由现金流也将较高,而高的自由现金流折现后对应高的股票价值,但资本市场并非完全有效,有些高盈利增长的股票可能估值也比较低,因此这类股票存在一定的价值低估,未来上涨的概率将更高。这为我们提供了一种选股思路,也即选出盈利预期较好且估值相对偏低的个股在未来跑赢基准的可能性更高。基于此,本文选取基本面、估值、研发指标和负面预警指标等作为科技行业股票池测试因子,这些因子分别从盈利、估值和风险的角度来衡量公司的综合情况。

基本面因子包含营业收入、归母净利润和毛利率等指标,主要从盈利的视角出发筛选基本面良好的优质公司。估值因子主要衡量股票的估值情况,从估值角度筛选性价比较高的个股。负面预警指标则是提示企业风险的指标,如质押比例、商誉占比和资产负债率等。研发指标是科技行业较为关键的指标,研发能力强且研发投入多的公司未来的竞争力和盈利能力将更为突出,股价的未来预期涨幅将高于其它公司。需要注意的是研发指标多在半年报或年报中披露,发布频率较其它因子要低。研发支出分为资本化研发支出和费用化研发支出,费用化研发支出在2013年后才有相关数据,根据数据的覆盖度不同,以年报披露为准,资本化研发支出则以半年报或年报披露为准。本文主要从衡量研发投入的强度这个角度出发,比如研发支出和研发支出占营业收入比重。

因子测试时间区间为2010年1季度起至2020年第1季度终。单因子测试前我们对因子进行去极值、标准化和正交化(行业正交)等处理。因子的测试过程我们从两方面进行:对于负面预警指标,我们主要从风险的角度考量,对组合进行反向剔除;对于研发、基本面和估值因子,我们主要从质量的角度考量,用于组合内选股,以考查因子的区分效果和选股能力。

2.2. 负面预警指标反向剔除

负面预警指标主要衡量个股的风险,通过负面预警指标反向剔除可以达到剔除劣质股的效用。个股的风险主要由质押比例、商誉占比、流动比率、负债率、周转率和净资产收益率等维度来衡量。负面预警指标中有些是正向的,例如流动比率、应收账款周转率和净资产收益率,这些指标越高说明个股经营风险越小,而其它则是负面的,例如质押比例、商誉占净资产比和资产负债率,指标越高代表股票风险越大。

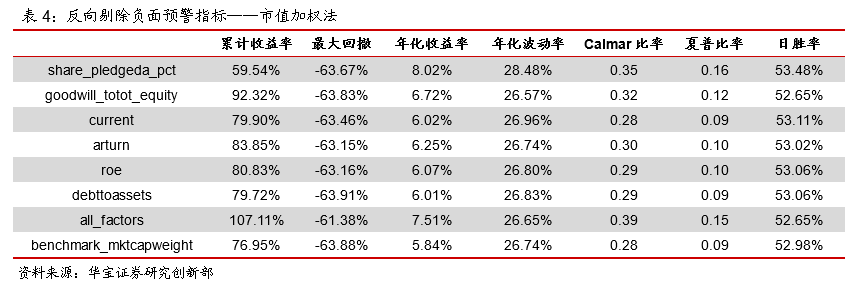

对于正向指标,我们以5%的比例剔除因子数值排名最低的股票,因为这些股票基本面较差,存在一定的经营风险。对于负向指标,我们同样以5%的比例剔除因子数值排名最高的股票,因为这些股票的风险较高。剔除可分为单因子剔除和多因子剔除,多因子剔除为单因子剔除结果的交集。本文以不进行任何股票剔除的全样本科技类股票池进行对比,以说明剔除效果,为了比较不同加权方式的影响,我们分别采用等权加权和市值加权两种方式进行对比。以下为剔除效果展示。

等权法反向剔除中arturn因子剔除效果较明显(share_pledgeda_pct因子因为起始时间晚因此不进行对比),剔除之后收益率和最大回撤均有所改善。而goodwill_totot_equity和current因子剔除效果较不明显,剔除后结果甚至稍微变差。所有因子综合剔除的结果也就是all_factors相比于基准提升明显,可以说明多因子综合剔除之后股票池表现提升显著。由于等权加权的方式对小市值股票有所倾斜,因此我们在下文中用市值加权的方式进行对比。

市值加权的情况下得出的结果与逻辑更为吻合,也就是所有剔除的组合表现均优于基准组合。并且多因子综合剔除之后的结果all_factors效果最好,剔除之后的组合年化收益率为7.51%,相比于基准组合的5.84%提升较为显著,最大回撤-61.38%也较基准的-63.88%有所降低。而从单因子剔除效果来看,goodwill_totot_equity和arturn因子剔除效果最好,而current和debttoassets因子剔除后组合提升程度较小,剔除效果一般。

2.3. 单因子有效性检验

为了测试科技行业内哪些选股因子有效,也就是检验因子值是否对于个股未来收益有一定的预测能力,我们对基本面因子、研发因子和估值因子进行单因子有效性检验。单因子有效性检验分为两个维度:一是因子与未来一段时间收益的相关性,也即信息系数,另一个维度是通过因子排序进行分组测试(分为五组,降序排列),统计不同分组的绩效表现来说明因子的区分效果和选股能力。由于估值类指标是反向指标,因子采用取倒数的方式,降序排列后第一组为估值最低的分组,处理后估值因子和基本面因子的分组方式一致。下图为因子分组后第一组净值走势。

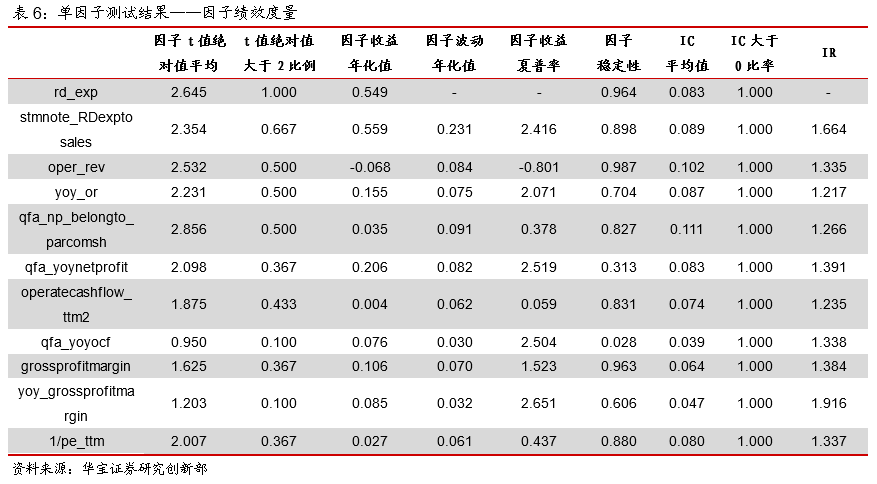

根据因子排序将股票池分为五组,综合换手率、年化收益率和多空组合年化超额收益率等指标来看,结果显示毛利率grossprofitmargin、毛利率增长率yoy_grossprofitmargin、研发支出占营业收入比重stmnote_RDexptosales表现较好,其它如归母净利润增长率qfa_yoynetprofit表现也较好,但是平均换手率相对较高,其余归母净利润qfa_np_belongto_parcomsh、营业收入oper_rev等因子表现也比较突出。研发支出因子由于数据过短,故不与其它因子进行比较。

从因子收益和波动率综合来看,研发支出占营业收入比重stmnote_RDexptosales、毛利率增长率yoy_grossprofitmargin,归母净利润增长率qfa_yoynetprofit、经营性现金净流量增长率qfa_yoyocf、营业收入同比增长率yoy_or等指标表现较为突出,因子收益的夏普率均超过2。而从IC数值和IR数值综合来看,归母净利润qfa_np_belongto_parcomsh、营业收入oper_rev、归母净利润增长率qfa_yoynetprofit等因子表现较均衡一些。

综合以上单因子有效性测试的结果,在科技行业的选股中,研发支出占营业收入比重stmnote_RDexptosales、毛利率增长率yoy_grossprofitmargin、毛利率grossprofitmargin、归母净利润增长率qfa_yoynetprofit、归母净利润qfa_np_belongto_parcomsh、营业收入oper_rev等几个因子具有明显的选股效果且区分度稳定性较好,较其他因子综合表现更好。

3. 科技行业量化选股策略构建

前文我们测试了负面预警指标反向剔除效果并对单因子有效性进行测试,本部分我们将依据这两部分的测试结果构建科技行业的量化选股策略。具体的构建步骤分为两步:第一步先用多个因子对股票池进行反向剔除,达到剔除劣质股的目的;第二步再用选出的单因子合成复合因子,并用复合因子选择一定比例股票作为优选组合构建选股策略。策略回测手续费设为双边千分之三,对比的基准组合为全样本科技类股票池市值加权组合。

负面预警指标反向剔除中采用多个因子综合剔除之后结果较好,因此我们先对科技行业股票池进行反向剔除,剔除股票池中劣质股。

上面的测试结果显示科技行业中stmnote_RDexptosales、yoy_grossprofitmargin、grossprofitmargin、qfa_yoynetprofit、qfa_np_belongto_parcomsh、oper_rev等几个因子表现较好,由于研发支出占比因子发布频率为年度,而其它因子为季度,因此我们在合成复合因子的时候剔除研发支出占比因子。

由于风险因子的风险溢价方差很大,故我们在构建组合时需要剔除风险因子的影响,以使组合收益更加稳定。另外,对风险因子正交后取残差也可以减弱因子共线性影响。因此在合成复合因子前,我们对现有因子进行行业正交和风险因子正交。风险因子的选取并非越多越好,每控制一个风险则可能损失一部分alpha,实际中控制哪些风险需要经过具体调试,而且也与构建的组合控制哪些风险相关。本文选取9个比较通用的风险因子进行正交,分别是:size、earning、value、growth、beta、momentum、leverage、liquidity和volatility,取正交后残差作为风险调整后因子数值。

因子行业中性化和风险中性化之后再将各因子zscore按最优权重加权合成为一个总zscore,即复合科技行业选股因子synFactor。最优权重的求解采用最小化因子拟合组合收益与实际收益之差的平方的方式,为避免权重剧烈波动,再对过去一定长度窗口期的权重求均值作为最优权重。最优权重采用滞后一期处理,以免使用未来函数。

我们用剔除行业和风险因子影响之后的复合因子synFactor构建量化选股策略,我们选取synFactor数值排名靠前的股票组合作为优选组合,比例设为20%。回测结果显示优选组合年化收益率达到10.83%,年化波动率为26.66%,Calmar比率为0.57。对比结果表明量化选股策略在科技行业中表现良好,优选组合的表现在收益上较基准提升明显,且回撤相比基准大幅减小。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。