上周市场概况

美国持续申领失业救济人数减少逾四百万,反映部分工人陆续重返工作岗位

本周市场展望

本周公布的5月份美国就业报告,以及欧洲和加拿大央行会议将成焦点

市场变动

股票:全球股市上周报升,市场憧憬经济重启;欧洲财政刺激措施带来希望,区内股市表现领先

债券:国库券变动不大,欧洲非核心债券息差在憧憬政策刺激下收窄

商品:油价微跌,部分OPEC+成员国能否遵守减产承诺受到质疑

市场走势

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

上周市场概况

/ 宏观经济数据及市场事件 /

♦

美国持续申领失业救济人数减少四百万,反映部分工人陆续重返工作岗位

♦

由于汽车和飞机订单减少超过一半,4月份耐用品订单减少17.2%

♦

经济继续逐步重启,4月份美国消费信心微升

♦

美国通胀降至2011年以来最低位,政府资助使个人收入大增

♦

能源价格近期大跌,带动5月份欧元区消费物价下跌

♦

巴西第一季国内生产总值跌1.5%,预期第二季跌幅将更大

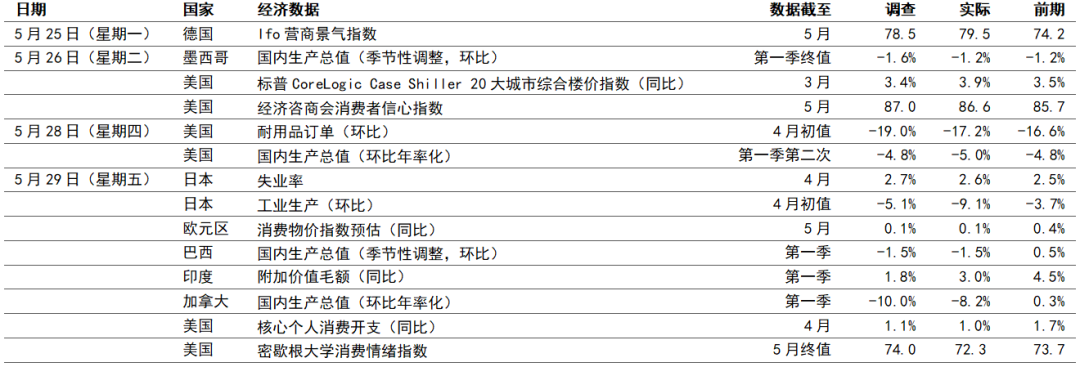

截至5月23日止一周,美国每周首次申领失业救济人数减少,但仍处于2,123,000人(预期为2,100,000人)的高位。相对之下,新增申领失业救济人数在全球金融危机未曾突破每周700,000人。利好消息方面,5月16日当周,持续申领失业救济人数减少四百万人至21,052,000人,为COVID 19健康危机爆发以来,首次录得每周数据下跌。失业率跌2.6%,可能反映雇主陆续让员工复工。虽然如此,持续申领失业救济的水平仍然显示失业率远高于过去出现的经济衰退。

4月份美国耐用品订单减少17.2%(环比),低于预期的减少19.0%(环比)。运输类别跌42.7%(环比),因汽车和非国防飞机的订单月内减少超过一半。撇除此波动较大的类别,订单减少7.4%(环比,预期跌15.0%)。

4月份新屋销售出乎预期升0.6%(环比)至623,000间(年率化),预期为跌23.4%(环比)至480,000间。四个地区有三个的销售活动增加,只有西部地区跌6.3%(环比)。「尚未动工」新屋销售继3月份跌24.6%(环比)后,4月份急升26.5%(环比)。3月份美国标普CoreLogic 20大城市综合楼价指数出乎预期,升至15个月高位3.9%(同比)。

4月经济咨商会消费者信心指数微升至86.6,略低于预期的87.0。预期分项指数升至96.9,而现况分项指数回落至71.1。参考过去往绩,整体指标于全球金融危机期间在25.3见底反弹。数据反映虽然失业率创新高,但政府扩大安全网有助稳定家庭情绪。

美国联邦储备局(联储局)首选的消费物价评估指标 ─ 核心个人消费开支平减指数 ─ 4月份跌至1.0%(同比),为2011年以来新低。同一份报告亦显示,个人收入大增10.5%(环比,预期跌5.9%),乃受惠于来自联邦经济复苏款项的政府资助急增。相对之下,员工薪酬跌7.7%(环比)。大部分非必要业务停止,加上经济前景不确定,个人开支历史性大跌13.6%(环比,预期为环比12.8%)。

加拿大第一季国内生产总值跌2.1%(环比),按年率化基础计跌8.2%(环比)。数字反映3月份由COVID 19造成的限制,以及本季度初的经济停顿,如示威阻碍铁路。企业停止营运和失业导致开支受限,家庭消费减少9.0%(环比年率化)。

5月份欧元区消费物价指数通胀跌0.1%(环比),表现符合预期,较4月份的0.3%有所下跌。按年计算,物价上涨0.1%,较4月份的0.4%有所下跌。跌幅主要因油价急跌所致,这使能源价格年内跌12.0%(同比),月内则跌1.7%。整体数据虽下行,但5月份的消费物价(撇除能源价格)维持不变。

德国5月份Ifo商业景气指数升5.3点至79.5,较4月份的最低位略为回升。由于COVID-19限制逐步解除,未来六个月的前景将大为改善。预期指数由69.4升至80.1,反映市场情绪稍为回升,但仍与未来商业环境欠佳相符。5月初,德国政府认为有迹象显示已成功控制COVID-19爆发,因此开始重新开放国内所有零售商店。

亚洲方面,日本失业率由3月份的2.5%,略升至4月份的2.6%,反映新冠病毒爆发的初期影响。另一方面,工业生产继3月份跌3.7%后,4月份收缩9.1%(环比)。除各个经济体实施封锁措施,令供应链中断令,外围需求转弱也使生产受压。

巴西方面,COVID-19构成打击,第一季国内生产总值跌1.5%(环比),消费者开支则减少2.0%(环比)。按行业计,服务和工业行业分别跌1.6%(环比)和1.4%(环比)。农业行业增长0.6%(环比)。预期第二季收缩将更为明显。

本周市场展望

/ 宏观经济数据及市场事件 /

♦

本周公布的5月份美国就业报告及欧洲和加拿大央行会议将成焦点

♦

预期5月份美国非农就业人数将减少775万人,失业率将近20%

♦

欧洲央行可能在周四会议上维持宽松政策方案

♦

预期德国工厂订单将较去年减少约30%

北美

5月份美国非农就业职位预期将减少775万个,上次录得此职位流失数字为2009年3月份。与4月份大减逾2,000万个职位比较,经济开始重启使数字稍为缓和。预期失业率将攀升至19.7%。

预期5月份供应管理协会制造业指数将由4月份的41.5,略升至43.5。数字反映制造业的收缩步伐放慢,且月内的地区调查有改善。近数月整体指标下行亦受到供货商交货时间延长限制(一般反映交易活跃),此情况可能开始缓和。

供应管理协会非制造业指数有望在5月份升至44.1。非必要业务已开始重启,但独立的IHS Markit综合美国服务业报告指,只有「一小部分」经济恢复运作。

预期加拿大央行将把隔夜利率保持在0.25%的「有效下限」。该行已把利率下调150个基点,并启动一系列资产购买计划,希望支持企业和家庭的市场流动性和信贷供应。

欧洲

预期欧洲央行周四将把存款融资利率维持在0.5%。欧洲央行最新的经济预测可能预期2020年全年的产出减少,以及物价压力缓和,因此央行推出的其他刺激工具将受密切关注,尤其是疫情大流行紧急采购计划(PEPP)的规模。在成员国政府大量发债以支持开支下,PEPP债券购买计划为金融市场带来稳定性。然而,上次会议后,德国宪法法院质疑欧洲央行过去在德国进行的债券购买活动的合法性,引发市场怀疑能否扩大PEPP规模。

预期4月份欧元区失业率将升0.8个百分点至8.2%,区内的封锁措施导致受影响企业大规模裁员。预期COVID-19疫情最严重,封锁措施最严厉的国家将录得最大升幅。

德国工厂订单继3月份跌15.6%后,预期在4月份将跌19.9%(环比),为1991年以来最低水平。与去年同期相比,预期订单将减少29.9%(同比)。德国在整个4月份均实施封锁,令生产活动和零售开支受到严重限制,业务经理普遍认为前景高度不确定。

市场变动

股票:全球股市上周报升,市场憧憬经济重启;欧洲财政刺激措施带来希望,区内股市表现领先

美股上扬,上周交易日数因假期缩短,市场憧憬美国经济在大幅下滑后可能开始复苏,且有更多州份陆续撤销为遏止COVID-19大流行而实施的限制。持续申领失业救济人数自2月底首次下行,市场对数据有正面反应,但美中紧张关系的忧虑仍然持续,使升幅受到限制。整体而言,标普500指数上周高收3.0%。

欧洲股市上周升幅强劲,市场对经济重启持乐观态度,且区内出现「第二波」COVID-19感染个案的迹象不多。欧洲委员会建议设立7,500亿欧元的财政刺激计划,结合资助和贷款方式,为受疫情打击的成员国提供援助,消息进一步利好市场情绪。道琼斯欧洲50指数上周升5.0%。法国CAC 40指数(升5.6%)和西班牙IBEX 35指数(升6.0%)领先德国DAX指数(升4.6%)。英国富时100指数升1.4%。

亚洲股市(除香港和新加坡外)上周报升,美中紧张关系带来忧虑,但投资者看好经济重启和复苏,并期望推出进一步刺激政策。上周日本日经225指数、中国上证综合指数及印度SENSEX 30指数分别升7.3%、1.4%和5.7%。

债券:国库券变动不大,欧洲非核心债券息差在憧憬政策刺激下收窄

上周交易日数缩短为四日,美国国库券息率变动不大,受全球经济体继续放宽限制,且市场风险情绪有改善影响。周二拍卖价值440亿美元的两年期票据录得史上新低0.178%,规模为2010年以来最大宗发售。另一方面,联储局上周把国库券的购买速度减慢,由上一周的300亿美元及两周前的350亿美元,减至上周约200亿美元。十年期国库券息率收报0.65%。

德国政府债券息率上升(价格下跌),非核心债券息差连续第二周收窄,乃受情绪有改善和受数据公布影响。欧洲委员会提议设立7,500亿欧元的复苏基金(意大利和西班牙将从计划中受益最深),为非核心债券提供支持。援助方案需由成员国通过,目前各国仍存在分歧。德国十年期政府债券息率升4个基点至-0.45%,而同年期法国政府债券息率跌4个基点至-0.08%。意大利十年期政府债券息率跌12个基点至1.47%,西班牙政府债券息率则跌6个基点至0.56%。英国方面,息率曲线整体略升,十年期政府债券息率为0.18%。

商品:油价微跌,部分OPEC+成员国的减产承诺受到质疑

油价继再上一周急升后,上周稍为回落,市场质疑俄罗斯会否遵守减产承诺。俄罗斯和沙特阿拉伯重申将根据OPEC+(油组及其盟友)供应协议行事,油组将在下周(6月9日至10日)举行会议,早前有报道指俄罗斯希望在现有协议于7月届满后,实时开始降低减产规模。消息传出时,经济正逐步重启,需求前景有改善。整体而言,7月份欧洲邮价升5.7%至37.7美元。金价大致持平。

本文件作为汇丰晋信基金管理有限公司(本公司)旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件由汇丰环球投资管理(香港)有限公司提供,其著作权归汇丰环球投资管理(香港)有限公司所有,任何机构或个人未经汇丰环球投资管理(香港)有限公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。