【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

原标题:公募化改造再添两员!中信卓越成长拟设置两年持有期、参与门槛降至1元

来源:每日经济新闻

券商资管的公募化改造步伐似乎正在加快。近日,中信证券旗下的两款资管产品均收到了准予合同变更的回函,正式开启了公募化改造的进程。

记者注意到,这两款产品中包括了中信资管比较有代表性的产品——中信证券卓越成长股票,该产品由中信证券资产管理部权益投资总监张晓亮掌管,合同变更之后,该产品将设置最短两年持有期。

两只产品公募化改造

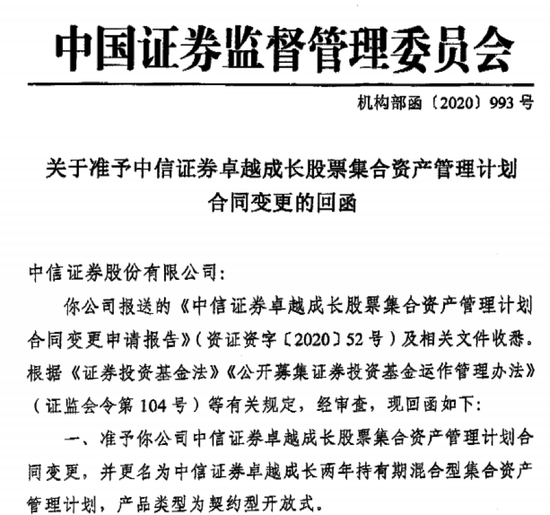

近期,中信证券在两只资管产品中均披露了证监会基金机构监管部的回函,其中机构部函(2020)993号显示,准予中信证券卓越成长股票集合资产管理计划合同变更,并更名为中信证券卓越成长两年持有期混合型集合资产管理计划。

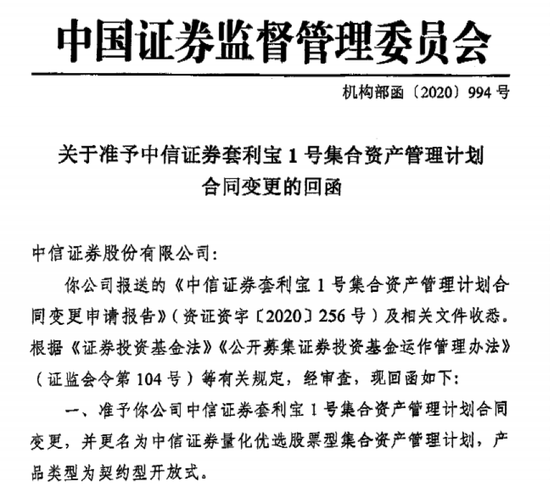

机构部函(2020)994号则显示,准予中信证券套利宝1号集合资产管理计划合同变更,并更名为中信证券量化优选股票型集合资产管理计划。

如果算上这两只产品的话,中信证券旗下资管产品已经或即将完成公募化改造的达到5只,而在此之前已经完成改造的3只产品中,分别有2只偏股混合型和1只债券型产品。

有业内人士表示,“这两只公募化改造产品最快的话,会在接下来的1个月里开始发行。其中,中信证券量化优选有可能先发,然后再是中信证券卓越成长两年持有期混合。”

设置两年持有期

记者注意到,这两只产品改造前后,除了名称发生了变更以外,其实还有一些不同之处,比如参与门槛从10万元降低到了1元。

另据记者进一步了解,中信证券卓越成长两年持有期混合型将会增设B类和C类份额代码,虽然B类或C类计划份额每个开放日开放申购,但份额持有人持有的B类或C类计划份额均设置两年的最短持有期限。

投资方面,原来设置的股票投资比例是50%~95%,其中投资于中小市值股票的比例不低于本集合计划股票资产净值的80%,变更之后不再专门设置中小市值股票投资比例,改为股票投资占集合计划资产的50%~95%,其中投资于港股通标的股票比例占股票资产的0~50%。

业绩比较基准方面,中信证券卓越成长两年持有期混合的业绩比较基准将由原来的“中证700指数收益率*75%+中证全债指数收益率*25%”变为“中证700指数收益率×65%+恒生指数收益率×10%+中证全债指数收益率×25%”。

此外,在申购费、赎回费、管理费等方面,也均有一些变化。

中信证券套利宝1号现存规模小

再来看中信证券量化优选股票这只产品,该集合计划将设置A类和C类份额,其中A类份额由中信证券套利宝1号转换而来。

在投资目标上,变更后并没有太多改变,依然是通过量化模型,合理配置资产权重,精选个股,坚持价值和成长为核心的长期稳健型投资。不过在资产投资比例上,原集合计划设置的权益资产投资比例为60%~95%,变更之后,股票投资占集合计划资产的80%~95%。

业绩比较基准方面,中信证券套利宝1号的业绩比较基准为“沪深300指数收益率*45%+中证500指数收益率*45%+一年人民币定期存款基准利率*10%”,变更之后的中信证券量化优选,业绩比较基准为“沪深300指数收益率*95%+银行活期存款利率(税后)*5%”。

不过记者注意到,从今年一季报来看,中信证券套利宝1号规模较小,截至一季度末的资产净值仅为5187.09万元,而且业绩也不太理想,一季度收益率增长为-11.56%,同期的基准收益率为-6.32%。

一季度减持医疗器械和建材

其实从这两只产品来看,比较值得关注的还是中信证券卓越成长。该产品成立于2011年5月,截至一季度末,该产品的资产净值约为43.41亿元。

一季报数据显示,截至2020年03月31日,该集合计划单位净值1.3092元,累计单位净值3.0158元。也就是说,成立以来的累计收益超过了200%。

该产品的投资经理为张晓亮,是位80后,自2010年加入中信证券资产管理部,历任行业研究员、投资助理、投资经理、权益投资总监,目前除了中信证券卓越成长,还是某社保基金组合的投资主办人。

今年一季报显示,中信证券卓越成长的股票仓位占总资产的比例高达89%,前十大重仓股分别为中国平安、福耀玻璃、宁波银行、通策医疗、贵州茅台、旗滨集团、顺丰控股、南极电商、太阳纸业和晨光文具。

张晓亮在季报中表示,一季度期间减持了部分涨幅较大的医疗器械与建材类公司,也减持了短期业绩受疫情影响较大的公司,增持了一些低估值增长确定的标的。下一步继续保持账户持仓的防御性,布局医药医疗、消费、金融、科技、制造业等内需趋动的行业,优选中长期成长确定、估值合理或偏低的公司。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。