来源:小5论基

我认为基建核心资产的投资逻辑在于财政政策通过带动基建投资从而带动上下游产业链及总需求的稳定。

这里不存在新旧基建孰优孰劣的问题,新基建(实质上是新兴制造业投资)方向好,可以平衡增量;而旧基建(传统基建部门)的规模仍占绝对主导,可以贡献总量。

正如4月17日中央政治局会议里面提到的“加强传统基础设施和新型基础设施建设”,这两者对今年来说都是十分重要的。

基于此,我今天给大家挖掘了一位立足于长跑的基建投资能手——融通基金的邹曦。

照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,2001年邹曦从中国人民银行研究生部(现清华大学五道口金融学院)以金融学硕士毕业后就加入了当时尚处于筹备期的融通基金,历任行业分析师、宏观策略分析师、基金管理部总监、研究部总监、公司权益投资负责人;2007年6月开始担任基金经理,有19年的证券从业经验和13年的公募基金管理经验。

现任融通基金公司权益投资总监,以及融通行业景气等基金的基金经理。

邹曦的投资体系是非常完整成熟的,具体包含投资理念、方法论、工具箱、能力圈、组合管理、交易体系等六大方面。

他以找到产业趋势运行的基本规律为方法论,投资理念主要是从中观研究和行业比较出发做产业趋势投资。他有非常详细的模型作为工具箱去对股票进行价值判断,通过组合管理去控制不确定性。

他认为的能力圈不仅只是看能力,还要看有没有能力实现,而交易体系没有优劣之分,只要能自洽就行,具体而言比如换手率、持股时间、买卖力度等要跟组合管理相适应,也要跟性格相适应。

另外,他在实际投资的过程中坚持高仓位低换手,把主要精力放在Alpha上而不去考虑市场的系统性波动。

对基金经理有了些许概念之后,我们再来看下他管理的基金的情况。

限于篇幅,今天的文章以他管理的基金中最具代表性的融通行业景气为例来说明。这只基金是邹曦管理时间最长的一只基金,至今已超过7年。

下面我们就来看下这只叫做融通行业景气的基金:

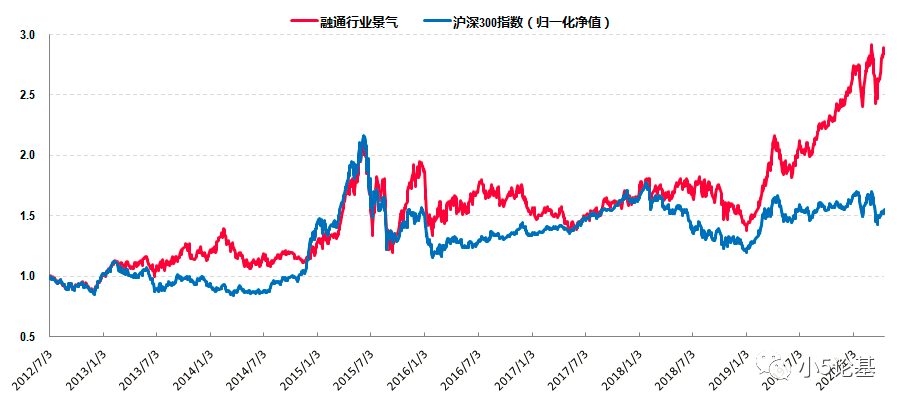

融通行业景气成立于2004年4月29日,上图的数据数段取自邹曦开始管理的2012年7月3日至今(2020年4月17日,下同)。

从收益率的角度,这只基金在邹曦管理的7年多期间内,任职回报为176.60%(同期业绩比较基准为51.64%,业绩比较基准为沪深300指数收益率×70%+中债综合全价(总值)指数收益率×30%),年化回报为13.94%。

从风险控制的角度,这只基金的历史最大回撤为-42.75%,这个历史最大回撤发生在2015年牛市之后。从绝对数据来看似乎挺大的,不过相比那些动辄跌60%-70%的当年牛基以及沪深300近50%的最大回撤,相对而言这个跌幅就不算很大了。

我们先来看个整体的综合效果图:

从归一化的效果图来看,融通行业景气整体还是很轻松地跑赢了沪深300指数,并且还有两个明显的特点:一是波动幅度和最大回撤都比沪深300小,二是基金本身一直在屡创新高。

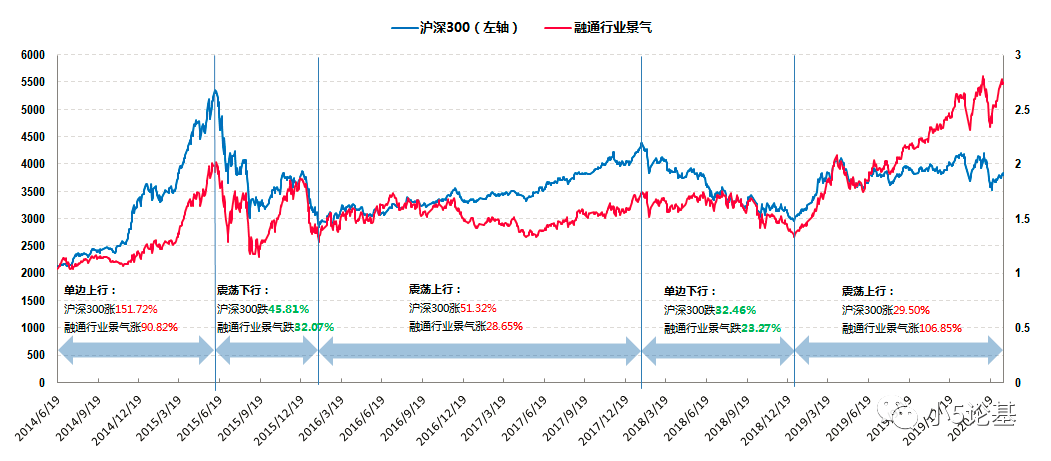

我们来看个基金和沪深300指数的对比图加深一下印象:

这个图是融通行业景气和沪深300指数的同时段对比图,时间跨度为2014年6月19日至2020年4月17日。

从图中大致可以看出沪深300指数在这段时期内经历了五个阶段,分别是:2014年6月到2015年中的大涨行情,2015年中到2016年初的大跌行情,2016年初到2018年初的震荡上行行情,2018年初到2019年初的震荡下跌行情,2019年初至今的震荡上行行情。

我们来对照看下:

第一阶段的大牛市行情期间,沪深300大涨151.72%,融通行业景气同期的涨幅为90.82%;

第二阶段在牛市过后的下跌行情中,沪深300大跌45.81%,融通行业景气同期的跌幅为32.07%;

第三阶段的白马蓝筹价值股行情下,沪深300的涨幅为51.32%,融通行业景气同期的涨幅为28.65%。

第四阶段全市场下跌行情下,沪深300跌幅为32.46%,融通行业景气同期的跌幅为23.27%;

第五阶段风格切换成长风略起的行情下,沪深300的涨幅为29.50%,融通行业景气同期的涨幅为106.85%。

从上面的对比中大致也能看出这只基金的亮点之一是回撤控制好,作为一个参考,这只基金在几乎全年下跌的2018年度的收益率为-13.8%,在同类基金中排名前10%;

亮点之二是这只基金在第五阶段的涨幅惊人,作为一个参考,这只基金在2019年度的收益率为87.2%,在同类基金中排名Top10。

整体呈现出一种“跌时扛跌,涨时能涨”的效果。

然而这还不是我今天要说的全部,我们继续往下看。

众所周知,这两年特别是2019年涨的好的板块无非就是科技、消费、医药、养殖、券商等等,随便找一只去年涨幅不错的基金其持仓基本都是这些板块的龙头股,我想应该没有人会去留意基建板块,这也正常,毕竟基建板块这些年确实都挺灰头土脸的:

我再给大家看一个融通行业景气这三年末的持仓图:

看到没,这只基金的持仓还是很有特点的:

一是其重仓股大部分都是周期类的基建板块;

二是其换手率非常低,基建类的重仓股几年来变化都不大。

那么问题来了:为什么这只基金投资基建类的周期股还能取得如此优秀的业绩呢?

这个问题我这里就不具体分析了,有兴趣的话你们可以自己去挑几只其中的重仓股(中国国旅,三一重工,海螺水泥)看看它们自2017年以来的涨幅,我估计看完之后即便你不喝酒也能品出几分茅台的味道来。这里我可以插一个题外话,邹曦在2019年的时候发表过两篇长文。

2019年初,上证综指在2400多点徘徊,市场情绪极度悲观。邹曦以融通基金权益投资总监的身份公开发布署名文章《致终将到来的牛市》,旗帜鲜明地率先提出:A股市场已经走过了最困难的时期,终将在犹豫和反复中逐步进入牛市。

2019年9月,在市场对核心资产出现分歧时,邹曦再度公开发布长达5000字的署名文章《消费龙头之后,谁将扛起核心资产的大旗?》,辨析何为真正的核心资产,以及下一阶段核心资产会向哪个方向演进。

这两篇文章我都拜读过(我建议大家有空也读下这两篇文章),我对第二篇文章中的一个观点印象颇深:

不同于市场经常把核心资产等同于消费行业的龙头公司,邹曦认为在存量经济状态下,很多其他行业的龙头公司同样符合上述核心资产的界定标准,核心资产是一个跨行业的概念。实际上,“漂亮50”中仅有38%属于消费行业,22%属于医药行业,其他行业的有40%,其中甚至包括原材料、能源等行业的龙头公司。

他还认为在未来的2到3年,周期类龙头公司有望成为核心资产的新领军板块,并且很明显的他对周期投资品的看好早已经付诸行动并且已经取得了较好的阶段性回报。

通过以上的阐述我认为至少还能反映出以下两点:

一是基金经理的前瞻性和执行力都较好,因为他从两年之前就已经开始布局并且长期持有这类所谓的“周期类核心资产”了。

二是基金经理的选股能力较强,因为他竟然在毫不性感的行业中挑到了非常性感的个股。

也正因为如此,这只基金才能在一众基金中脱颖而出:

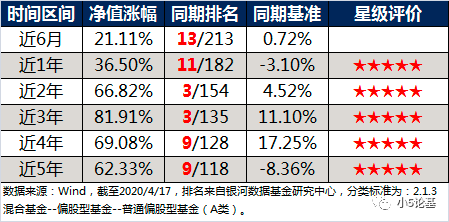

截至2020/4/17,在银河证券一级分类中,全市场偏股型基金(包括股票型基金和混合型基金)共计5253只,其中仅有33只(0.63%)连续近1至5年都获得五星评级,融通行业景气基金就是其中之一。

或许也正因为如此,这只基金还得到了市场的高度认可:

上图是投资人结构图,显示了融通行业景气这个基金的投资人结构。

从图中可以看出,机构持有的比例和规模这几年一直处于稳步上升的态势,最近的一期已经占比高达74.30%,足见机构对这个基金或者说对基金经理是非常认可的;同时从机构的仓位变化来看,也体现了出机构对基建板块也是比较看好的。

讲到这里就差不多可以结束了。

最后我找了一段邹曦关于投资心态如何自洽的看法,我认为这些观点具有一定的普遍意义,分享给大家并结束本文:

“在投资上千万不能认死理,每个人都要量力而为,根据自己的状态采取相应的行为。人都可能犯错,看得再明白也有可能是错的,固执和自信只有一纸之隔。有些东西应该坚持,但你一定要知道没有什么东西是绝对的。要预测和应变,应变比预测更重要。”

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。