一、宏观经济分析

3月宏观经济分析

3月经济数据有所修复

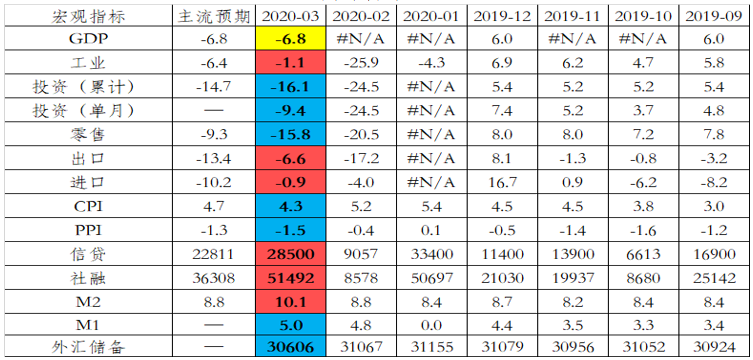

表:本月数据与市场预期的对比

数据来源:Wind ,截至2020年3月

一季度GDP增速在-6.8%

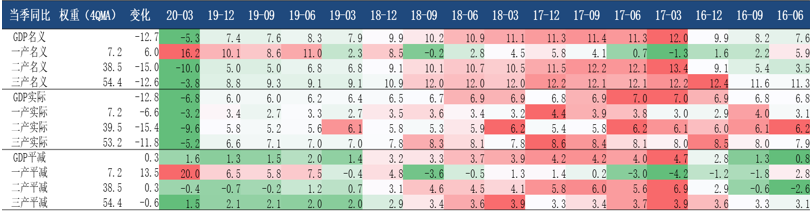

表:GDP增速概览

数据来源:Wind ,截至2020年3月

» 一季度实际GDP增速在-6.8%,其中三产降幅小于二产。

○ 信息技术服务业业需求较强,同比增速13.2%。

○ 金融业增速变化不大,同比增速6%,Q4为7%。

工业品产出:经济重启后,如预期反弹

»3月工业增加值同比-1.1%,1-2月-13.5%。

图:工业增加值与出口交货值增速

数据来源:Wind ,截至2020年3月

三大需求全面回升

»三大需求全面回升:

○ 3月固定资产投资同比从-24.5%升至-9.4%(制造业投资同比-20.6%,房地产开发投资同比1.2%,基建投资同比-8%)。

○ 3月社零同比从-20.5%升至-15.8%。

○ 3月美元计出口同比从-17.2%升至-6.6%。

» 物价指标继续下行:

○ 3月社零同比从-20.5%升至-15.8%。

○ 3月美元计出口同比从-17.2%升至-6.6%。

» 社融数据再创新高:

○ 3月新增贷款2.85万亿,新增社融5.15万亿,M2增速10.1%,M1增速5%,社融增速从10.7%升至11.2%。一季度新增社融11.2万亿,同比多增2.5万亿,主要流向防疫和纾困相关、基建相关领域。

二、利率观点

中期利率或趋于陡峭上行,短期仍有下行机会

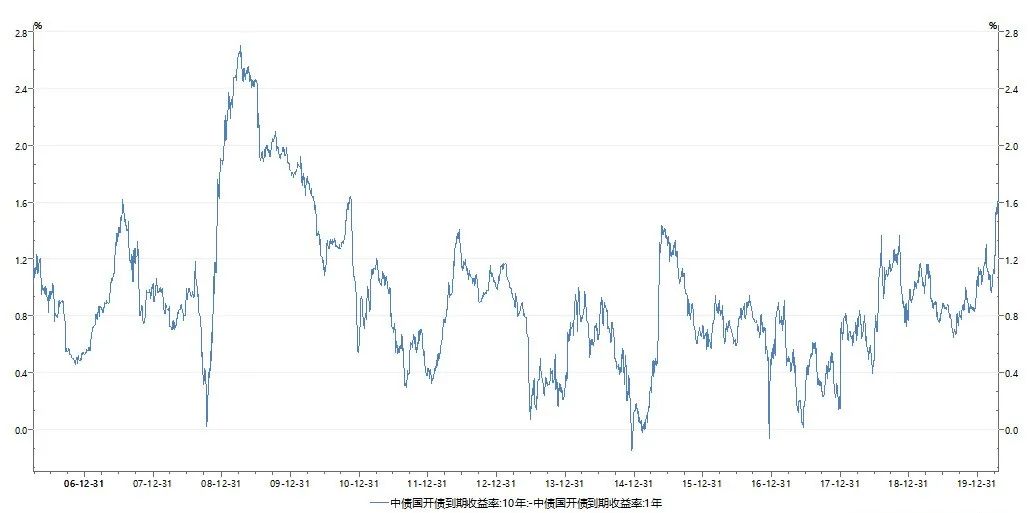

收益率曲线正在急速陡峭化

» 无风险收益率曲线急速陡峭化是过去一个月利率市场的最核心的变化。

» 以国开曲线为例,目前国开10-1利差已经突破了130bp的常见峰值,下一个目标是2009年的270bp的历史记录。

» 对于利率市场:在货币市场继续宽松的情况下,利率上下的空间似乎都很大。

数据来源:中国债券信息网,Wind

2008年,利率陡峭化是收益率反弹的最领先指标

»2008年,两个主要期限的陡峭化是利率大级别拐点的最领先指标。

数据来源:泰康资产,Wind

财政政策或逐步发力

» 尽管迄今为止今年的赤字、地方债、特别国债都未确定,财政政策或在二季度逐步发力。

» 这种财政压力不利于曲线压缩。

数据来源:泰康资产,Wind

总结:中期利率或趋于陡峭上行,短期仍有下行机会

» 利率曲线或趋于陡峭化。

» 但货币市场可能利好未尽。

» 综合影响:中期利率或趋于陡峭上行,短期仍有下行机会。

三、信用观点

利差有望收窄,但难回前期低点

收益率显著下行,利差持续走阔

» 3月下旬至今,海外流动性缓和,国内货币政策进一步宽松,信用债收益率跟随利率债显著下行,但表现不及同期限国开,信用利差突破18年以来的区间震荡,显著走阔。

年初以来信用债收益率走势

年初以来信用债收益率走势

数据来源:泰康资产,Wind

品种间表现分化,期限利差、等级利差被动走阔

» 期限利差:短端表现好于长端,5Y以内信用债显著陡峭化。

»等级利差:高等级表现好于低等级,等级利差阶段性走高。

期限利差走势

等级利差走势

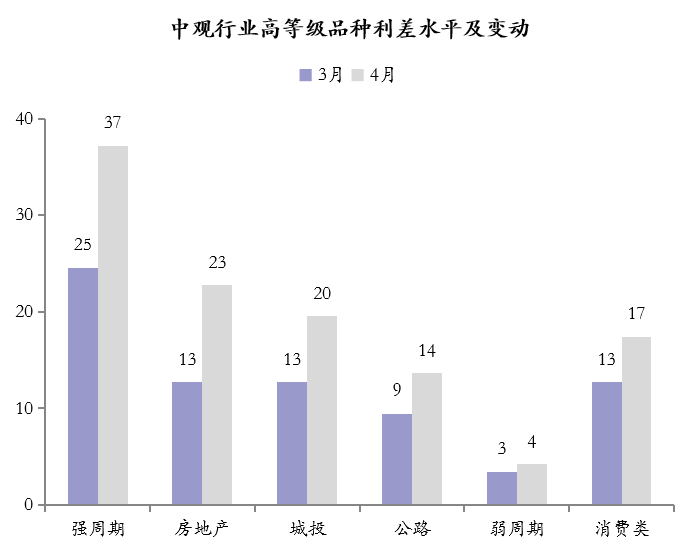

板块:超额利差被动抬升,周期/地产/城投反弹略大

» 强周期、地产、城投反弹幅度略大,实际与该行业利差绝对水平相关,并未体现出明显的行业分化特征。

» 超额利差绝对水平依然不高,目前接近历史中枢水平附近。

数据来源:泰康资产,Wind

市场判断

» 市场判断:

○ 对基本面担忧或非本轮利差走阔的主因,但在疫情影响彻底消退前,预计风险偏好也难以显著好转。

○ 银行揽储压力未见缓解,非银陷入成本下行与规模增长的两难,短期内仍压制利差表现。

○ 供给冲击最高峰已过,且增量以弹性供给为主,短期内进一步推动供需格局恶化的效果有限,但全年来看供需格局走弱可能性仍高。

○ 若短端资金利率相对稳定,非银负债成本缓慢下行/交易力量或可推动利差小幅压缩,但短期内难重新回到前期低点;若货币政策继续加码宽松,信用债短期表现或仍将不及中短端利率债,利差仍可能被动走阔。

» 行业板块:

○ 产业:建筑链条需求旺盛并有望延续;制造业和出口链条增长乏力,盈利压力加大。

○ 地产:经营数据明显修复,融资政策尚无显著放松,但债务资金来源已开始反弹。

○ 城投:地方税收与卖地收入同步下滑,区域分化更加明显。

○ 排序:城投>地产>产业。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。