来源:上投摩根领航者

养老金作为中长期投资力量的代表,不仅关系到我国老百姓的生活质量和幸福感,同时因其规模庞大、投资期长,有助于推动形成价值投资的市场氛围,实现我国资本市场的长足发展,近年来受到监管部门的重点关注,监管部门多次强调加快养老金入市步伐。

2020年12月9日,国务院常务会议部署促进人身保险扩面提质稳健发展的措施。其中,会议提及“按照统一规范要求,将商业养老保险纳入养老保障第三支柱加快建设”。在政策和投资需求双重作用下,公募基金参与个人养老第三支柱可期,或将在2021年迎来新的发展机遇。

为了协助陆家嘴金融城各机构进一步了解养老金融业务的具体实践及发展要点,陆家嘴金融城与上海市基金同业公会于1月20日联合主办“国内外养老金融实践与发展趋势比较分析”专场活动,特邀上投摩根基金资产配置及退休业务首席投资官、大类资产配置委员会主席恩学海先生带来国内外养老金融实践相关分享。

本次专场活动采用线上视频会议的形式,吸引来自超过120家公募基金、证券、银行、外资资管、专业服务机构的逾200位高管、业务骨干的报名。

资料来源:复旦大学,上投摩根;注1:截至2018年9月;其余数据截至日期:2018年底。

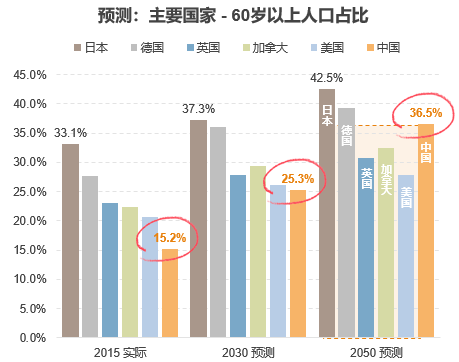

恩学海先生首先将中美养老体系做了一个简单对比。他表示,养老制度是现代国家的重要体系,这个体系的建立是长期发展的过程。养老体系包括国家、雇主和个人三个层面,对比国外来看,中国养老体系中个人养老金规模相对较小,在雇主及个人层面上未来仍有巨大的发展空间。随着全球进入老龄化时代,中国的老龄化进程也在加速。根据联合国对主要国家60岁以上人口占比的预测数据来看,中国60岁以上的人口占比在十年后将接近美国水平,三十年后将超越美、英、加。因此在主要经济体内,未来中国人口老龄化的速度或是最快的。

资料来源:联合国,WorldPopulation Aging 2015。

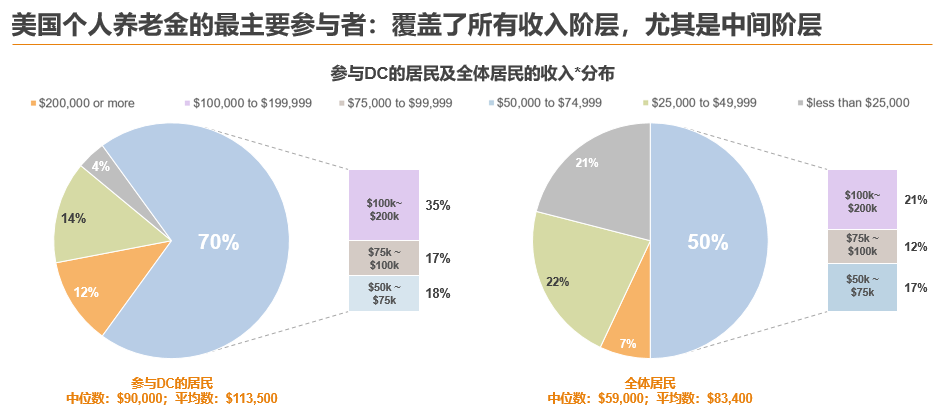

资料来源:ICI2017年共同基金调查,*2016年税前收入。

恩学海先生向大家介绍了美国目前的个人养老体系。美国目前已经形成了较完善的三支柱养老保障体系。美国的个人养老IRA账户,既是一个单独的个人养老体系也是一个可整合多种个人养老金的共同载体。雇主提供的个人养老账户(即DC)是由雇主设立、可以转移的账户。这个账户是个人受雇于某公司、机构,并在雇主提供个人养老计划时可建立和拥有。

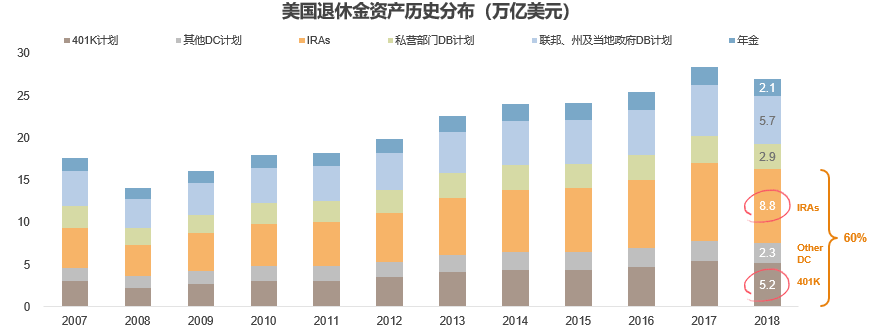

目前,从美国的养老金缴费数字来看,不论是年度缴费上限还是累计缴费上限,401K均显著高于IRA。而从资产分布来看,作为载体的IRA,其资产占比要显著高于401K。美国个人养老金的最主要来源是高参与度的DC/401K,参与者覆盖了所有收入阶层尤其是中间阶层。在美国,超过80%的雇主提供DC/401K个人养老计划,超过90%的雇员能够参加雇主提供的个人养老计划,平均每人的缴款率(包括个人和雇主的匹配)超过税前收入的13%。从资产配置分布来看,DC/401K计划包含多种投资选择,绝大部分计划包含权益类基金,并提供有高度针对性的投资解决方案,可随时间变化实现目标日期的多资产配置。

资料来源:ICI Investment Company Institute;截至日期:2018年6月 。

恩学海先生向大家剖析了中国个人养老金融市场的现状和面临的挑战。中国个人养老金市场目前还处于初步发展阶段,规模较小,保险、银行占据主要地位。其中,保险主推税收递延型养老保险,国内银行主推养老专属理财产品,以低风险、追求稳健收益类理财为主,主要满足初老人群的理财需求。而公募基金在个人养老金市场的早期探索阶段,主要以生命周期基金和类理财的绝对收益基金为主。2018年2月,证监会发布《养老目标证券投资基金指引》,为推出公募养老型FOF提供了政策依据,当年9月首批养老目标基金获批发行。近两年来,养老目标公募基金发展迅速,截至2020年四季度,总规模超过500亿元#。

#资料来源:Wind。2020Q4包含公募IPO养老目标基金的规模,其他基金采用三季报规模数据。

面对市场现状,恩学海先生表示,中国个人养老体系的建立和完善是一项长期工作,不论是养儿防老的旧理念,还是政府养老、企业养老的替代率逐步下降,传统理念已到了转变的时候。因此,需要整个行业一起推动,通过投资者教育帮助人们从传统的养老理念向自我养老转变,专注可控因素,尽早规划。要让人们意识到,养老投资对个体投资者来说是一个长期定投的理念。

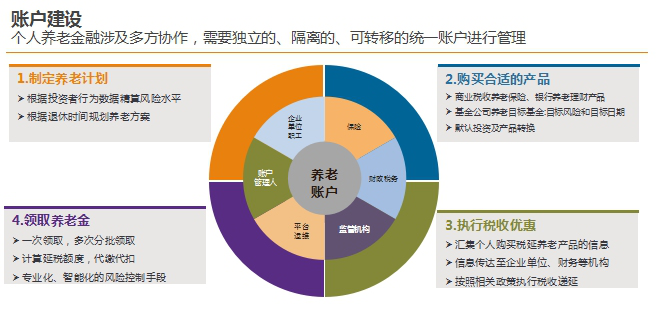

恩学海先生最后提出,从海外过往经验来看,没有一个国家的养老体系是一步到位的,美国养老金市场的高度发达是多方面因素的共同作用结果,我们可以借鉴海外的成功因素,因地制宜、多方面因素共同推进和发展我国的个人养老金市场。比如,要注重账户建设。个人养老金融涉及多方协作,需要独立的、隔离的、可转移的统一账户进行管理。单独账户的建立可以实现相当一部分的养老转移,从而巨大地改变中国养老体系的布局。

本次活动从美国个人养老体系入手,分享了国内外养老金融市场的现状和异同,探讨营销、投资者教育、制度设计等领域的案例和方向,为陆家嘴金融城各机构养老金融业务的布局和发展提供经验交流与实践参考。陆家嘴管理局与上海市基金同业公会将致力于为行业搭建起更深入、多角度的学习交流平台,凝聚起全行业的智慧和力量,推动养老金融业务的长远发展。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。