2020年伊始,一场突如其来的疫情打乱了人们的正常生活与工作,本以为在全国人民奋力抗疫下,这场灾难可以尽快结束,日子将会很快回归常态,然而进入3月,国外疫情恐慌蔓延,各类风险资产波动加大,全球经济至暗时刻到来。4月20日,具有标杆意义的美国西德州轻质原油期货5月份WTI价格,不仅创下了历史新低,而且史无前例收于负值,也释放出全球经济步入危机的重要信号。

受疫情影响,为了缓解经济下行压力,中国央行货币政策量价“双管齐下”,采取下调公开市场操作利率和定向降准等一系列的操作,维持市场整体流动性宽裕,引导资金成本下行。

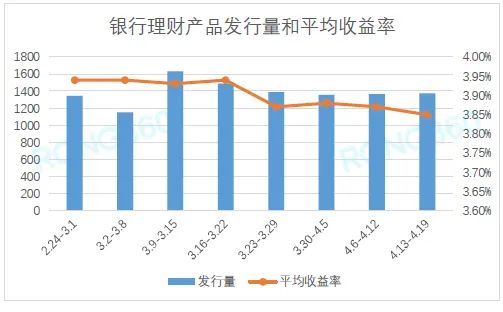

降准增加流动性,促使利率下降,进而也对银行理财的收益率产生影响。据融360数据,3月人民币非结构性理财产品平均收益率为3.96%,环比下跌2BP。银行理财产品收益已连续3个月下跌,平均收益跌破4%,创下2016年12月以来的最低水平。

图1:人民币非结构性理财产品的发行量和平均收益率走势

数据来源:融360大数据研究院

银行理财收益率持续下降,但投资者对稳健收益产品需求依然大量存在,“固收+”产品可在相对比较低的波动基础上让客户实现相对稳健的投资收益,成为近期投资品类的“香饽饽“。“固收+”产品简单来讲,就是“低风险资产+风险资产”,从资产配置的视角去理解“固收+”,是在纯债资产回报的基础上,将可转债、股票、新股投资等作为增强策略,侧重科学设置仓位管理,聚焦具有安全边际、估值优势的价值投资风格,以提供风险收益介于纯债组合、股票组合之间的一种策略。

“+”既是加收益,也同样是加风险,当前市面上较为典型的为固收+权益产品,如二级债基和偏债混合基金,此类产品通过绝对收益策略,在长期资产轮动的规律下,兼顾股债双重红利,相较纯债产品,收益弹性更优,相较权益产品,防守更出色。

图2:混合债券型二级基金、偏债混合型基金与沪深300指数

及长期纯债型基金的走势

数据来源:Wind

招商财富自2013年成立之初便积极布局固定收益主动管理业务,拥有非常丰富的固收型产品管理经验,“固收+”作为公司的主要业务方向之一,投资策略上贯彻绝对收益策略,严格控制净值回撤,追求组合安全性、收益性和流动性的统一。

以固收+权益类产品为例,在固定收益配置上,遵循债券筑底,严控信用风险,维持适度流动性,以中高等级信用债作为主要投资标的,部分配置私募公司债、PPN及ABS等品种,增强组合收益性;在权益的配置上,自上而下宏观视角,结合行业模型,精选行业龙头,科学设置权益仓位上限,同时通过对市场研判动态调整权益实际仓位。严格落实投资策略的三重防护,力争在净值低波动的基础上为客户实现稳健的收益。

“固收+权益类”的3重防护

0

1

创造确定性更高的固定收益

固定收益通过两部分来实现,一是配置的债券资产预期确定可实现收益;二是产品运作过程中账户已累积的收益。这两部分收益扣除掉需保留的收益,剩下的部分为股票等风险偏高资产配置筑底。

0

2

股票配置严格把控仓位上限

预期可实现的收益和股票仓位的止损实时动态确定股票仓位上限,大类资产配置的过程中严格遵循此仓位上限。

0

3

事前把关与内控监测

事前精选确定性较高资产组合与策略,实际投资过程中,实时监测组合收益状况并及时预警调整。

对于投资者来说,需注意的是该类产品属于净值型产品,净值会随着市场的波动而变动。在资管新规的架构下,投资者今后需要适应产品净值化趋势。同时,投资者也需要学会辨别资管产品的底层资产类别,以此了解自己所投产品的收益和风险可能性。

展望后期

海外疫情大面积爆发的背景下,经济下行压力加大,今年国内货币政策仍大概率保持阶段性宽松。债券市场短期仍具有一定的交易空间,低利率环境有望维持较长一段时间;中长期看,债券市场绝对收益率水平和信用利差回归至历史低位,债券类资产提供的绝对回报相比过去几年有较大幅度下降,性价比有所降低,但相较于其它资产仍具备一定的稳健性。

权益市场方面,短期受疫情影响估值回落至历史低位,后期有望受益于国内刺激政策和流动性宽松环境迎来估值修复,部分内需性行业的基本面有望持续环比改善。长期来看,权益资产的预期收益率高于债券,具备一定的配置价值。

有

礼

面对纷繁复杂的国际形势

针对资产安全与家庭资产配置

您有什么看法呢?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。