来源:基少成多

文 | 小鱼 (转载请注明出处)

关 注 公 众 号:小鱼量化

公号ID:xiaoyulianghua

去年上半年初步形成了自己的投资体系,发表在公众号“小鱼量化”和雪球。经过一年多的投资实践,本策略已经有重大更新,统一整理到这篇文章中。更新部分我会在文中特意注明。

参考目录如下:

大类资配置

选择相关性较低或负相关性的大类资产进行组合配置,降低持仓的波动性,实现较高的长期收益。详细参加:大类资产配置

1、降低各类资产的相关性

①跨品种配置:股权类资产(指数基金)、固收类资产(货基、信用债、利率债、国债)、商品(原油、黄金等)、房地产信托投资基金(REITs)

②跨国家/市场配置:中国A股、香港股市、美国股市、欧洲股市等

③跨行业/策略配置:传统行业与新兴行业;强周期行业与弱周期行业;策略方面只配置价值策略即各类红利指数基金。

资产相关性详细参见这篇文章:量化投资研究系列(四):各类资产相关性分析

2、选择四大类资产

①股票方面:覆盖了A股、港股、中国互联网海外上市企业、欧美股市;其中A股市场还细分为大盘、中小盘以及行业和策略指数。

②大宗商品:主要跟踪原油和黄金;

③债券:跟踪国内利率债、信用债和可转债;

④现金:主要投资货币基金、银行理财、京东金融百信银行等智能存款。

四大类资产详细参见这篇文章:量化投资研究系列(一):大类资产配置

指数及标的

A股标的主要集中在宽基指数、策略/行业指数,以及港股和美股指数,另外添加了大宗商品、债券基金、银行理财和智能存款等货币类管理工具。详细参见:大类资产标的

①宽基指数:上证50、上证180、沪深300、深证100、中证500、中证1000、中小板、创业板;取消中证1000,中小板。

②策略/行业指数:中证红利、上证红利、深证红利、全指医药、医药100、中证消费、全指消费、国证食品、养老产业、证券公司、全指金融、中证银行、中证环保、中证传媒、全指信息、中证军工;

注:全指消费仅有一只基金159946跟踪,资产规模不到500万,仅做为观察消费类指数的标的。

③港股、欧美股市指数:代表香港市场的两只指数恒生指数、恒生国企指数,优选恒生指数;海外指数标普500,纳指100、德国DAX、日经225,分别代表了美国、欧洲和亚太发达国家的股市情况。取消纳指100。

④大宗商品:黄金、原油;

⑤信用债基金、利率债基金、可转债基金、海外债券基金;

⑥现金类:货币基金、银行理财产品、新兴智能存款等;

目前我参与的投资品种基本都在这个清单中,随着学习的深入以后会对这些投资标的进行动态调整。指数基金优先选择成立日期较早、成交量较大、跟踪误差较小的指数基金。基金选择顺序:场内ETF基金>LOF场内>场外基金>分级基金。

资产配置权重

综合参考了股债50-50、股债75-25、简七极简组合(国内大公司:国内小公司:国外大公司:国外小公司:债券=1:1:1:1:1)、长赢指数投资四种方案设计了一种符合自己要求的各类资产的配置权重,比较满意。详细参见:各类型资产配置权重

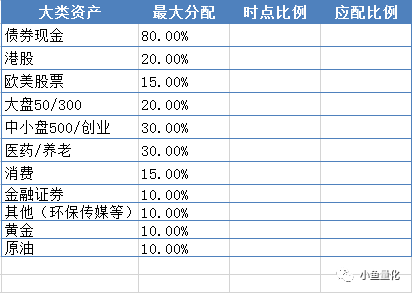

①各类资产上限:股权类80%;债权80%;大宗商品20%;港股20%;欧美股票15%;

②单只指数基金权重不得超过20%;

③应配比例=最大分配比例×时点比例,时点比例通过估值百分位测算。

详细参见这篇文章:量化投资研究系列(三):各类资产配置权重

以下为更新部分:

经过一年多的投资理财实践,我又有了新的思考,调整如下:

1、权益类资产可以用PE/PB这样的指标估值,判断权益类资产是高估还是低估或者是处于估值正常状态,从而在低估时多配,越低估配置仓位越大,高估时少配甚至清仓;

2、以债券为代表的固收类产品可以用市场无风险收益率(通常使用十年期国债收益率)来衡量是高估还是低估,在无风险利率高位时债券价格经过了一轮下跌处于低估状态,从而在低估时多配,越低估配置仓位越大,在无风险利率低位时债券价格经过了一轮上涨处于高估状态,从而在债券价格上涨的过程中逐步减仓直至空仓。

3、由于股票和债券都可以通过一些确定的指标进行估值,因此这里对二八法则进行变换动态适配这个体系;股权类资产上限80%,债权类资产上限80%;在股权类资产和债权类资产极度高估时会清仓,所有两种类型的资产不设最低持仓限制,最低可以到0。

4、大宗商品类主要投资黄金、白银、原油等产品,上限还是20%;

5、其余资产放在现金及现金等价物主要包括:现金、银行定期存款、银行理财产品、券商资管理财产品、国债逆回购、短债基金等。

指数/资产估值

1、指数估值

①对指数进行估值一般使用市盈率PE和市净率PB,计算方法有加权、等权、中位数、算数平均等,不同计算方法、不同指数计算出来的结果是有差异的。小鱼采用等权计算法(参见:指数估值方法对比),等权估值反应精度高,能够过滤巨无霸公司对指数估值的影响。

关于估值方法详细参见这篇文章:量化投资研究系列(二):指数估值方法对比

以下为更新部分:

经过一年多的投资实践,对于指数估值小鱼现在采用加权+等权都考虑,并对照参考,只有加权估值和等权估值都是比较低的品种才会被选择。参考如下估值表格。其中红色加粗代表加权等权均低估。

②.这里,就引入了指数估值历史百分位的概念,它是公众号@长赢指数投资的E大首创的,之后被大家广泛采用。

它的计算方法为时间窗内小于当前值的样本个数与总体样本个数的比率,代表当前值在历史统计值的估值位置。这里时间窗要足够长,本体系取最近十年的数据,十年数据覆盖了一个牛熊周期;很多行业指数不满十年,一般起始于指数成立日。

③根据百分位量化指数的估值状态,划分为七个区间:极度高估(>90%),高估(80%-90%),正常偏高(60%-80%),正常(40%-60%),正常偏低(20%-40%),低估(10%-20%),极度低估(<10%);

关于估值区间划分详细参见这篇文章:量化投资研究系列(五):估值区间的划分

④综合考虑指数的PE和PB估值,量化得到综合估值指标,对于宽基指数PE和PB各占50%权重;对于一些行业指数医药、消费、成长类指数主要采用PE指标;对于银行、券商、军工等重资产强周期类指数主要使用PB指标;(详细参考:估值区间划分)

⑤使用其他统计值(如盈利收益率、波动率、ROE、股息率等)作为辅助进行量化估值;

⑥使用中证全指/WIND全A或中证流通作为辅助对全市场进行量化估值,据此计算A股整体仓位。

2、债券估值

债券的估值和投资方法我写过一系列的文章(01,02,03,04),得出的结论是使用十年期国债收益率衡量债券的估值是可靠的。相关文章如下,点击可以打开:

债券基金系列(一)为什么要投资债券基金

债券基金系列(二)债券基金的分类和特点

债券基金系列(三)债券基金的收益构成

债券基金系列(四)债券基金投资策略

设计策略如下:

以下为更新部分:

在今年1月份开始我逐步在公众号发布了一个《收益高回撤小的股债轮动策略》,分为5期。其中关于债券类的投资策略在这篇文章中:

收益高回撤小的股债轮动策略:第05期 最终篇

①.债券类武器库

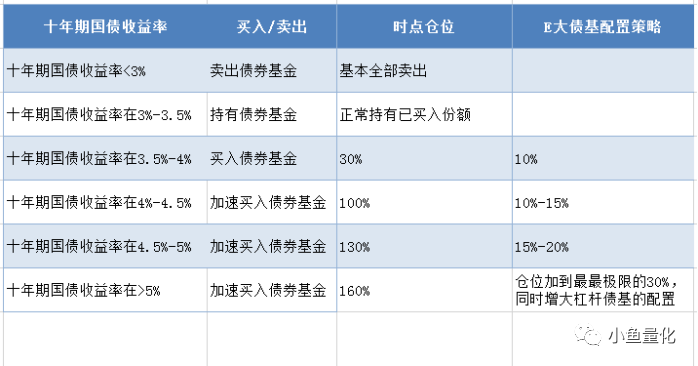

介绍几种我的债权类武器库,分别是封闭式债券基金、开放式债券基金(有利率债和信用债)、场内交易的国债;下面的表格是我总结的在不同利率下投资品种的选择和风险的高低,分别解释一下:

②.债权类资产布局

左侧加仓

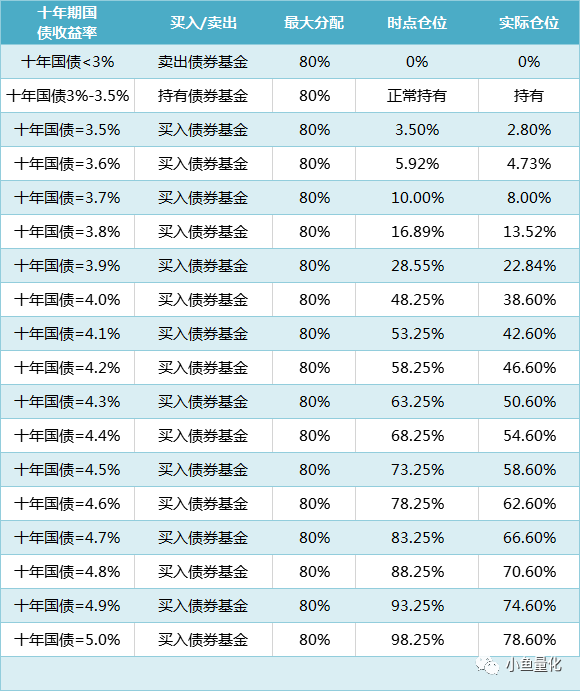

利用市场利率呈现周期性变化来制定国债投资策略,在利率上行周期,当十年期国债收益率≥3.5%开始建仓,在4%左右时时点仓位要达到50%左右;十年国债收益率每上涨0.1%债券时点仓位继续增加,并且是加速增加;十年国债收益率在4.1%-5.0%这个区间,债券时点仓位呈大幅步进增加,每0.1%对应5%的时点仓位;债券类资产在极度低估的时候,最大仓位给到可投资资产的80%;在利率的下行周期,当十年期国债收益率<3%时清仓;

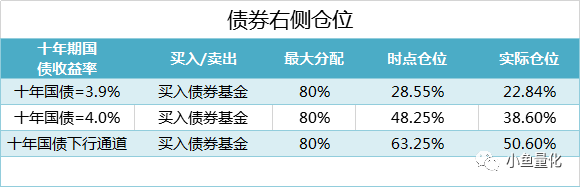

右侧仓位

债券的右侧仓位只有当十年期国债收益率超过3.9%之后开始滞涨筑顶时才考虑右侧仓位;这时债券较为低估风险较小,如果在3.5%滞涨筑顶进入下降通道这时候的债券价格适中并不低估,此时考虑右侧仓位风险较大。

通过企债指数399481的走势来确定加右侧仓位的时机,通常在企债指数筑底回升后介入;右侧仓位时点仓位目前模糊的给到15%~20%;时点仓位一次性全部加上;

3、大宗商品

大宗商品目前只考虑参与比较熟悉的黄金和原油,之前也写过相应的投资策略文章(黄金,原油1,原油2)。大宗商品没有估值的概念,可以参考一个开采价格底,如果开采商都已经不赚钱了,势必会减产,产量降低后供不应求价格又会上升,价格上升开采商利润增加,继续提高产量,供过于求价格下跌,周而复始。

黄金投资策略:

以下为更新部分:

更新:

①黄金这个大宗商品类,配置权重上限依然是10%,这一条没有变化;

②黄金价格在1240美元/盎司以下时开始逐步建仓买入,低于1100美元/盎司买满;

③右侧仓位给两份总计2%,当黄金价格位于1350美元/盎司以上时,有效突破前期高点买入一份,即1%;回踩上升趋势线买入1份,即1%;

④卖出规则:当黄金价格位于1350美元/盎司以上时,有效跌破20日均线减仓50%,有效跌破50日均线清仓。

以上关于黄金投资更新部分在这篇文章:ETF拯救世界策略分析第25期-黄金投资

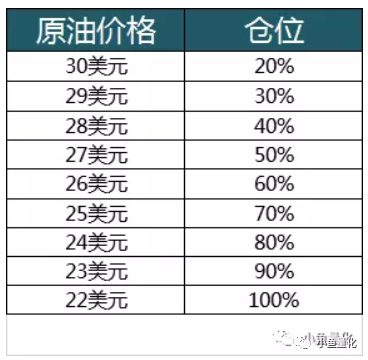

原油投资策略

以下为更新部分:

之前的原油价格估值表格没有变化,40~50美元再长期来看在原油生产成本附近,依然是低估的,所以可以在这个价格这里开启网格之旅。

2020年由于疫情的原因导致消费不振,3月9日原油价格暴跌30%,布伦特原油价格跌破了2016年最低27美元,最低价格25美元左右。

由于现在我们并不能确定原油价格究竟会跌多少,所以可以使用网格加仓法,以下表格供参考。

买入规则

1、份数确定

A股的牛熊周期大概为5~7年,而且是牛短熊长,熊市的时间长度我们取80%,大约是3~5年。

只有增量资金:没有存量资金的小伙伴可以把家庭每月收入中可投资部分的50%作为一份,每年24份,3~5年的话约为72~120份左右;

存量资金:有存量资金和固定收入的人,可以将两者结合起来,按照存量资金+三年的增量资金来定义总投资资金,总投资资金划分为100份。

2、每次买入份额计算

我们的策略与传统定投区别很大,只有定期,没有定额。根据历史估值百分位及包括凯利公式在内的三个公式来确定某一只指数在当时市场估值下应该给的仓位,根据计算结果确定每次购买的份数。买入份数也不一定是整数的,可以是0.5,0.8等不足一份。

将买入划分为6档,随着估值的下降加速建仓,实现了越跌越买,而且是在底部买入的更多,从而将整体价格控制在了历史分位点20%以下。

详细参见这篇文章:量化投资研究系列(六):买入规则

以下为更新部分:

以上的买入规则只考虑了估值一个因素,一年多的投资研究之旅告诉我未免想的太过简单,更新为估值+趋势双因素。以恒生指数来举个栗子:

①.初次跌破趋势线下轨(23000点附近)+十年百分位小于30%,哪个对应的点位低就按照哪个开始建仓,按照最大跌幅和5%间隔设计仓位控制,初期建仓少买,实现越多越买。仓位设计没有一定之规,本次的设计保守居多,有艺术的成分,模糊的正确就好。

②.最大跌幅

最大跌幅可以参考2011年欧债危机、08金融危机等,这里综合考虑确定一个最大跌幅35%~40%,约17000~19000点作为极限跌幅。

③.仓位控制

恒生指数十年估值百分位小于30%大约发生在3月6日,大概26000点。那么就可以从这里开始建仓来设计仓位控制。恒生指数给的最大仓位是10%,以下是恒生指数仓位配置:

卖出规则

卖出规则的设计要考虑多方面的因素,如中证全指估值(全市场估值状态)、某只指数本身估值以及指数的涨跌技术指标等。小鱼是按照指数历史估值分位点(最近十年)来设计买入卖出规则的,指数进入高估后就会有两种不同的可能性,分别来分析和应对。

1、突破十年高点

第一种可能性,指数突破最近十年估值高点,可能还会继续上涨,应该怎么应对?

2、未突破十年高点

第二种可能性,指数未突破最近十年估值高点,可能继续下跌,应该怎么应对?

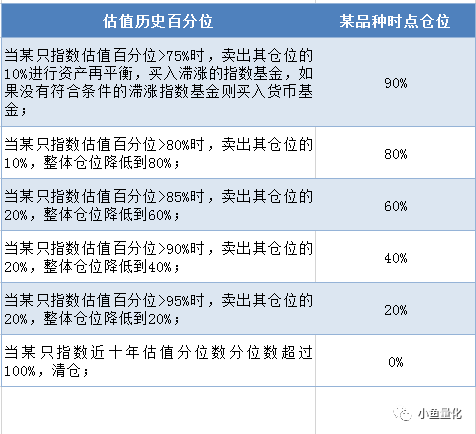

规则一:指数近十年估值分位数在75%以下,不进行任何操作,继续持有;

规则二:指数近十年估值分位数突破75%,卖出其仓位的10%进行资产再平衡,买入滞涨的指数基金,如果没有符合条件的滞涨指数基金则买入货币基金;

规则三:如指数估值分位点在75%以上开始出现下跌,则结合指数趋势进行减仓,有效跌破MA20减至半仓以下,有效跌破MA60减至两成以下甚至空仓。有效跌破是指连续3个交易日指数的收盘点位都在该均线以下。

详细参见这篇文章:量化投资研究系列(七):卖出规则

底仓

在开始投资的时候分析当前市场所处的估值区间,按照资产配置方案,迅速买够当前估值对应的仓位,这就是建立底仓。那么如何建立底仓呢?(详细参见:建立底仓)

举例说明:我们首先来分析一下当前市场估值状态,小鱼通常是用中证全指作为全市场估值指标的。

以上中证全指的估值使用的是等权计算方法,综合市盈率和市净率的百分位,综合百分位我们取18%。根据之前确定的三种不同仓位量化策略,小鱼是将三种方法分别计算,综合决策。

综合决策的结果是目前可以建立60%底仓。

详细参见这篇文章:量化投资研究系列(十)建立底仓

关于仓位详细参见这篇文章:投资中的仓位也是可以量化的

股债轮动

以下为更新部分:

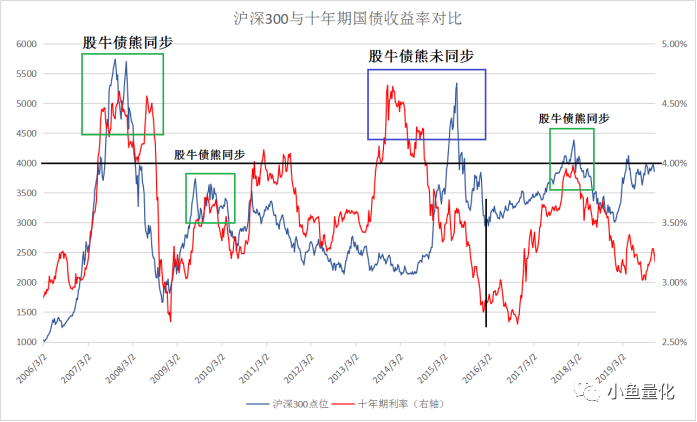

①这张图沪深300指数点位/十年国债收益率对比图,自2006年以来,沪深300经历了四轮牛熊,其中三轮股票的牛市与债券的熊市是同步的,股票牛市最高点就是债券熊市的的最低点,分别是2007年、2009年和2017年这三次;图中三个绿色框体标记处。

②只有2014年股市的熊底与债券的熊底是对应的,但是当2015年股市大顶的时候,债券牛市只进行了一半,整段股票熊市对应了债券牛市的后半段。当2016年3月沪深300最低到3020点时,十年期国债收益率降至2.85%,这轮债券牛市基本结束。参考图中黑色竖线。

结论:

四轮股票牛市高估区域对应了三轮半的债券熊市低估区域,那么就可以得出一个大概率正确的结论:当达到牛市极端高估区域后,轮动到债券通常会取得超额收益。

参考文章,点击查看:

收益高会撤销的股债轮动策略:第01期

收益高会撤销的股债轮动策略:第02期

收益高会撤销的股债轮动策略:第03期

收益高会撤销的股债轮动策略:第04期

收益高会撤销的股债轮动策略:第05期 最终篇

指数化投资优化

1、可转债

我是今年2月份开始详细研究可转债的,虽然之前有简单的研究,但理解不深。这次详细研究后确认,可转债投资下有保底上不封顶,有诸多优势。相比指数基金有以下一些优点:

Ø 在牛市底部,大部分可转债跌破面值的时候,具有极大的投资价值,相比指数向下跌幅有限;

Ø 根据大数据统计,可转债平均投资周期2年,比指数投资周期要短;

Ø 收益上不封顶,面值以下买入,平均下来会有50%以上的收益。

可转债相关文章目前已经写作完毕,会逐步更新出来。

2、蓝筹白马股

最近两三个月开始研究价值投资,大家所熟知的一些蓝筹白马股,举个栗子,伊利股份属于30多只指数的成分股,而且是指数的重仓股。大家都知道投资指数能够取得一个平均收益,那么我们选取指数成分股中重仓的基本面优良的蓝筹白马股是不是会取得超过平均收益呢,我认为是可以的。但是个股投资风险还是比较大的,有遇到黑天鹅的风险,需要花费较多时间持续关注。

3、指数投资辅助策略

①.网格策略:

市场上没有机会的时候,为了管住手瞎操作,可以用拿10%,最多20%的资金做做网格,选取指数估值中位数以下的时候开始,赚5%左右小波动的钱。

介绍文章,点击查看:小鱼的网格计划解决方案

②.目标市值策略:

目标市值策略赚取中波动10%~20%,和大波动从熊市至牛市的钱。介绍文章,点击可以查看:

价值平均策略与长赢的结合系列(1)-策略概述

价值平均策略与长赢的结合系列(2)-结合与回测

价值平均策略与长赢的结合系列(3)-实践案例环保传媒

总结

1、指数投资:

本投资体系主要采用指数PE/PB指标进行量化估值,使用其他统计值(如盈利收益率、波动率、ROE、股息率等)作为辅助进行量化估值,中证全指辅助对全市场进行量化;

资金分布在低相关性四个大类资产中;使用凯利公式和另外两种经验公式量化仓位;将指数分为若干估值带,指数估值偏低(<30%)开始买入,达到不同的低估估值带时,迅速买够当前估值对应的仓位;高估(>75%)则开始卖出,非常高则加速卖出。

2、债券基金投资:

使用十年期国债收益率衡量债券的估值是可靠的,划分为不同的区间,十年期国债收益率处于高点时买入债券基金,处于低点时卖出债券基金,能够取得较好的投资收益。

3、大宗商品投资:

原油和黄金等大宗商品,对近十年的价格划分为不同的区间,价格低区间买入,高区间卖出。

以下为更新部分:

4、投资体系优化

增加可转债、蓝筹白马股作为优化的标的;操作策略增加网格、目标市值和股债轮动。

Ø 可转债投资,比例30%

Ø 蓝筹白马股,作为指数基金优选标的,比例20%

Ø 网格策略操作指数基金,比例10%;

Ø 指数极度低估时建立指数基金底仓,并用目标市值策略操作,比例40%;

福利来了

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。