汇丰晋信基金二季度投策:把握不确定下的相对确定性机会

把握不确定下的相对确定性机会

宏观展望:疫情成为影响经济最大不确定因素

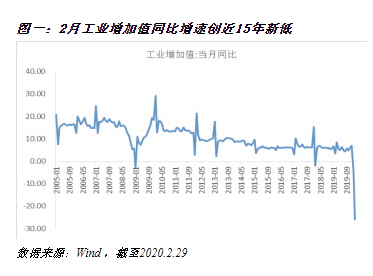

疫情黑天鹅 2季度外需承压

内需压力相对可控。我们国家在控制疫情方面是相对有效的,在初期就采取了较为严格的隔离措施。湖北以外的省市自治区,在相对较短时间内见到了新增病例的高点,没有形成大规模社区传染。武汉在全国医疗资源的共同支援下,到3月底也基本上没有新增病例了,到3月底整体的治愈率达到90%以上。这意味着,我们国家基本把疫情扼杀在了1季度以内。3月份随着企业复工复产,至少在供给层面的冲击已经大为缓解,但是需求的复苏仍然需要时间,特别是线下消费,比如餐饮、旅游、买房买车等需求。

2季度外需承压。3月份开始,疫情的“震中”已经转移到境外,比如欧洲和美国。由于欧美等主要国家错过了病毒传播初期的最佳控制时间窗口,有可能使得后续遏制病毒需要付出的社会和经济成本大幅上升。照此评估,整个2季度乃至更长的时间维度,全球的主要国家都有可能需要继续和疫情做斗争,这也意味着全球的防疫变成一场持久战。

从目前的各国所采取的的措施来看,最终都是通过经济停摆的来遏制病毒传播,这将带来了短期经济数据的恶化。同时,金融市场普遍出现大幅度下跌,也进一步加剧了实体经济的下行压力。全球的衰退对于外需的冲击,可能成为拖累国内经济二季度到下半年的主要因素。考虑到全球经济收缩幅度可能较大,我们预计今年出口增速下滑超过20%,其中压力最大的可能在2季度。事实上,我们已经看到了沿海地区的一些外贸企业订单下滑或者被撤单的情况。

逆周期政策加速出台

目前来看,我国1季度GDP增速大概率为负,考虑到2-4季度外需的负面拖累,后续3个季度GDP增速也不会太高,全年GDP增速可能达不到5%。按照1个百分点的GDP增速可以创造200万个就业岗位来估算,这意味着实现全年就业目标也存在压力,因此我们认为后续会有较大的政策空间。

就货币政策而言,在面对百年未遇的大流行病的冲击,海外主要经济体已经零利率和负利率,国内政策工具的弹性和空间是相对更大的。除了常规的继续降准、降MLF利率和LPR利率以外,多年未动的存款基准利率下调也是可选项之一。

就财政政策而言,提高一般财政赤字率,比如由去年的2.8%提升至3%以上,或者多渠道将更广义的财政赤字率提升至6-7%;提高专项债的发行额度,比如由去年的2.15万亿提升至3万亿以上;以及发行特别国债等等,都是政策的可选项之一。

对于相关行业的扶持政策,其中包括对于5G投资为代表的新基建,汽车和家电为支柱产业的支持政策,还可能在房住不炒的前提下,对房地产政策进行灵活调整。

市场展望:不确定性下的相对确定性

当前位置,影响市场的主要变量包括两个,一个是海外疫情本身的发展,另一个是国内基本面的下修,我们这里想强调不确定性。投资历来是基于不确定性的,而我们要做的是大概率对的事情。

第一点,虽然投资不能只看估值,但低估值在很多时候能够在我们看错基本面的情况下,给予本金很好的保护,可以提高我们的赚钱的胜率和期望收益。当前位置,A股的风险溢价已经接近1倍标准差的位置,接近2018年的底部,部分板块的估值已经创出历史新低。

第二点,回到基本面,我们认为较低的估值其实已经隐含了比较悲观的市场预期。对于我们上面提到的当前A股的两大不确定性,即海外疫情的发展和在无大规模刺激政策下基本面的下修,到目前为止,随着市场的下跌,我们认为投资者对于这两个不确定性已经有了较为充分的预期。这意味着,当前A股隐含的不确定性风险已经得到了释放。

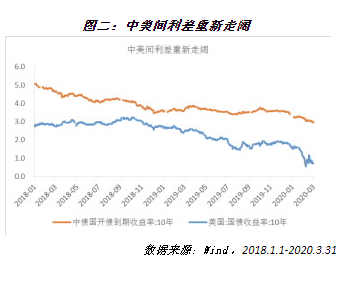

第三点,全球资产的维度,A股的表现已经体现出了我国的相对优势。国内的优质企业在全球产业链中的地位和优势会进一步体现出来。海外流动性危机缓解之后,随着美元的贬值,人民币也有望进入升值通道。

第四点,从国内资产类别的角度来看,后续国内市场的流动性有望维持宽松,利率在较长的时间维度将维持在较低位置,因此当期位置下股票的潜在回报很高,即使考虑股息率(我们可以做悲观假设,把2020年全年的业绩下修20%),很多股票的股息率仍远远好于固定收益产品的吸引力。因此,我们认为从大类资产配置的角度来看,A股是非常值得配置的。

投资策略:配置内需,逆向投资

对于当前的行业投资策略,我们的观点是需要综合考虑自上而下的行业逻辑,以及自下而上是否可以用好价格买到好公司。从这两个维度出发,当前的行业配置或许应该以内需为主,短期规避一些外需占比偏高的板块和公司,因此两类行业和主线将受到我们的关注:

第一类,未来有望受益于逆周期政策的领域,其中包括新基建和老基建,以及汽车、家电等消费类的公司。

第二类,我们更加看好短期因疫情受损,但长期发展空间巨大和具备核心竞争力的公司,当前的调整或许为我们提供了用较低的价格买入优质成长股的机会。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。