没有一个冬天不可逾越,没有一个春天不会来临。

近三个月来,相信每个人的生活都深受新冠疫情影响,从工作方式到生活习惯,从吃喝出行到思维方式,都经历着不小的改变。资本市场也不例外。在新冠疫情爆发至全球蔓延,全球金融市场出现巨幅波动。

年初至3月23日,上证指数、沪深300指数跌幅达到10%以上,标普500和道琼斯指数跌幅更是升至30%以上。然而这周二开始,全球资本市场开始发起反攻。

暴涨暴跌的市场让投资者出现恐慌、焦虑的心情实属正常,但千万别让负面情绪占据全部。一方面,市场的极端环境提供给我们审视当前投资组合适当性的一个良好的观察窗口;同时,对于长期投资人而言,或是逐步建立仓位的良好时机。

海外疫情蔓延高点未至,未来一段时间,低位高波动市场环境仍是我们不得不面对的现状,那今天我们就从“心法”上来聊一聊,高波动市场,我们应该坚持做哪几件正确的事?

首先,理解“危机”。从股票到债券,从原油到房地产信托基金,危机已经是现实而不是预言。由新冠病毒引发的动荡不安还在继续。

有很多人提出了我们即将面对的困难,例如全球疫情蔓延对外需和出口造成巨大压力,从而导致GDP承压;另外,中美关系因疫情变得各家复杂,各国封锁边境和限制流动使得逆全球化初现端倪。这些都会对经济和资本市场造成极为不利的影响。

但在这些负面影响之下再次理解“危机”,还有两个问题值得我们思考。第一个问题是,新冠疫情引发的连锁反应是不是永久性的,或者至少短期是不可逆转的?如果将时间从周、月拉至年,我们就会发现,全球的停摆一定是短暂的,相应的药物和疫苗一定会诞生,病毒可能会被彻底消灭,也可能长期存在,变成常见、低害流行病的一种。随后,资本市场也会回归到正常的交易模式中去。

第二个问题是,资本市场已经在多大程度上反应了悲观预期?据中泰证券资管风险监测系统显示,在目前的状态下,A股的情绪较为悲观,但是还没有到达极端状态。因此,短期以内,A股的走势仍然存在相当的不确定性(悲观情绪可能好转,也可能向极端悲观演进)。不过,可以肯定的是,市场已经反映了相当部分的利空,当前是一个中长期赔率不错的下注区域。

就像2018年下半年,在9月份进入悲观区域之后,市场继续下跌了一个季度,但随后在2019年迎来了大幅反弹,在2018年四季度买入的投资人,无论早晚,都获得了不错的回报。

其次,坚持投资。A股市场素以波动大而闻名,大部分普通投资者甚至一部分机构投资者都极不理性,喜欢一哄而上与一哄而下。从2013年至今的沪深300指数涨跌与成交金额变化就能清晰得看出这个特征。

(来源:Wind)

每逢市场的低估值底部区域,往往伴随着股市无人问津,成交额稀少。而每逢市场的高估值顶部区域,却伴随着极度吸引人的财富效应,各路资金纷纷跑步入场,市场成交额急剧放大。

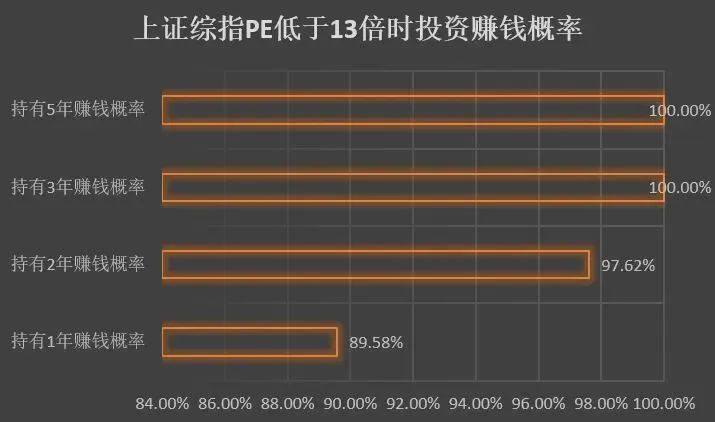

但再看历史数据,在市场低估值区域坚持投资,才有望在经济复苏时获得可观的回报。以月频率统计过往16年(2004年以来至2019年末),上证综指PE达到或低于13倍时,如持有普通股票型指数基金作为投资对象,赚钱也是大概率事件。并且随着持有时间的延长,投资胜率将明显提高。

(来源:Wind,2014至2019末,历史数据供参考)

再次也是最最重要的,坚持资产配置,保持投资组合分散化、多元化。

上世纪90年代,互联网的蓬勃发展催生了由科技板块驱动的牛市,此后近10年的时间里,标普500指数每年都以超过17%的速度上涨。彼时,面对波动性较低、鲜有暴跌出现的市场,投资者的自满情绪日益高涨。

当时一些投资者甚至认为,持有债券和其他风险较低的资产并无意义,转而重仓科技股。然而,随之而来的全球经济衰退引发了长达30个月的股市暴跌,股市市值缩水了44%,从峰值跌到谷底。据估计,在这段时间内,仅科技公司的市值就损失了约5万亿美元。在2008年的金融危机期间,相似的情节再度上演。这无疑在警示我们:

构建多元化的投资组合是非常有必要的,即使有些资产的回报不及走高的股市,投资者也必须持有,因为当市场出现预期之外的状况时,这些资产往往能够有效分散风险。

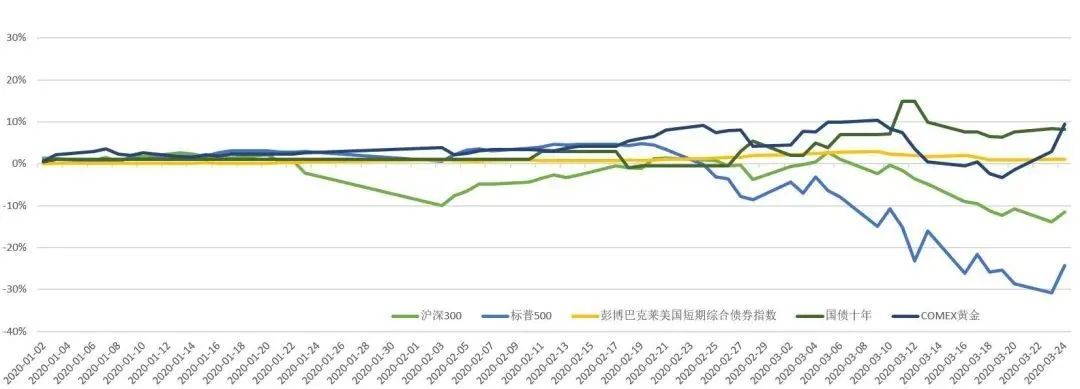

黑天鹅降临,不同类别资产走势体现出的较大差异再次提示我们,分散化、多元化组合是抵御市场波动的重要方法。

(几类资产年初至今走势,数据来源:Wind)

据中金公司测算,在简单股债配置组合中,一个大的指导原则是:在保证组合大概率不亏损的前提下(亏损概率不超过5%),一年左右投资期,组合中股票配置比例不应超过10%;3年左右投资期,股票配置比例不应超过20%;而5年以上投资期,可以配置30%左右的股票。

当然,实际投资决策远非这么简单,投资组合的底层资产类别更为丰富,每个人的财务规划、风险容忍度不尽相同,而这些正是专业投资顾问发挥价值的地方。

承受风险总会让人紧张,但是回报也源自风险。在当前这个高波动市场,投资者只有理解危机、继续投资并保持组合多元化,方能在危机过去之时守得云开见月明。

正如霍华德马克思所说:“买入我们看好的东西,不可能有完全恰如其分的时机。但是,既然我们不知道未来的事件会有多糟糕,那么也就没有合理的理由花掉所有可投资金。”

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。