来源:好买臻财VIP

好买说

3月以来,受海外市场等因素的影响,A股也开启震荡走势,这也使得偏股基金出现了较大的波动。

当前的市场环境下,货币型基金收益率下行已经逐渐失去吸引力;偏股型基金的上下波动,又让很多投资人惴惴不安;于是,越来越多的人,将目光放到了市场中性策略上。

以3月9日为例,当日全球股市出现大幅下跌,上证指数和创业板指数也分别下跌3.01%、4.55%,主动偏股型基金净值平均下跌3.22%。不过,市场中性策略的基金却展现出较强的收益稳定性,平均仅下跌0.3%。

从目前海内外众多机构的观点来看,包括A股在内的全球市场未来或仍将经历一段反复震荡的过程,对于国内的投资者来说,公募基金中的市场中性策略产品是否能成为可靠的避险产品呢?为此,好买基金研究中心也对国内公募基金的市场中性策略产品做了一个梳理,以供参考。

“市场中性”策略一般指同时持有同样或者相近市值/贝塔敞口的“多头”和“空头”组合,通过持仓中“多头”部分相对“空头”部分的超额收益来进行获利,通常来说,超额收益的来源取决于几部分:多头部分阿尔法的大小以及其持续性和稳定性、“净敞口”部分的控制和暴露、以及空头部分对冲成本的把握和控制。

在产品、策略形式快速发展的今天,市场中性策略基金在国内投资者眼中已然不是一个新鲜事物,由于国内资本市场对冲工具种类较为单一,市场中性策略在我国还没有完全发挥它的价值,但目前正走在一个良性发展的阶段。

以公募领域为例,早在2013年12月,公募的第一只市场中性基金,嘉实绝对收益策略成功发行,拉开了公募市场中性产品的发行序幕。这类产品发行的高峰均处在2014~2015年,但中间由于市场行情以及监管等影响,中性产品的发行和规模一度停滞不前,2017年仅发了2只,2018年~2019年更是没有一只中性产品成立(不同份额的发行在此并不视为新产品)。

但随着大环境的好转,监管环境的逐步放松,市场对于绝对收益产品的需求增多,以及“固收+”策略稀缺性越来越高,2020年以来公募市场中性基金的发行量在逐步回升,包括海富通安益对冲,富国量化对冲策略三个月,景顺长城量化对冲策略三个月等产品逐步发行,之前一些业绩优秀的老产品如海富通阿尔法,汇添富绝对收益策略等产品也由于其策略的稳定受到市场的认可,规模大幅提升。整体来说,市场中性的热度在逐步的上升,也越来越受到投资者的关注。

▼公募市场中性基金的规模和数量

接下来我们简单回顾一下与市场中性策略相关的一些市场因素和政策的变迁。国内市场普遍将量化对冲分为1.0~3.0时代,我们也仍按照这个思路去回顾。

量化对冲1.0时代(2010.4-2015.6)

沪深300指数是由上海和深圳证券市场中市值大、流动性好的300只A股作为样本编制而成的成份股指数,具有良好的市场代表性,沪深300股指期货是以沪深300指数作为标的物的期货品种。

2010年4月16日中国金融期货交易所正式推出沪深300股指期货,由于中证500股指期货较晚上市,这段时间沪深300股指期货也是唯一可用于对冲的期货品种。

当时国内的市场中性策略处于刚开始发展的阶段,整个风控体系并没有非常完善,多头整体以传统多因子模型为主,但是对于基差、敞口暴露、大小市值风格、行业偏离等方面的中性化处理较为宽松。

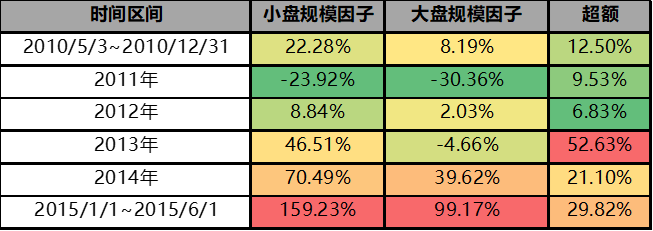

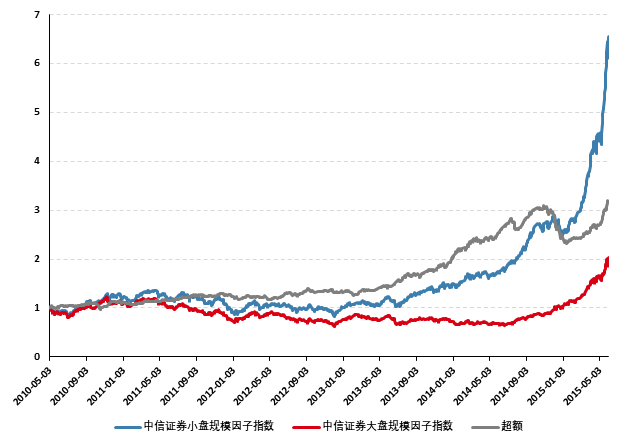

当时不少量化对冲采取多头偏小市值做多,空头300对冲,由于小市值因子在以前超额收益比较显著,这段时期很多量化对冲基金的收益也是非常可观。在这里我们用中证500和中信的小盘、大盘因子指数的走势做对比,就可以大致看出当时的套利空间是比较大的。

▼中证500和沪深300走势以及超额收益指数

数据来源:wind, 好买基金研究中心

数据区间:2010/5/3~2015/6/1

▼中信证券小盘,大盘规模因子指数

数据来源:wind, 好买基金研究中心

数据区间:2010/5/3~2015/6/1

同样,可以观察到在2014年底的时候,小盘相对大盘,中证500相对于沪深300都有一个明显的负超额收益贡献,原因也是在于当时处于2015年牛市的开端,2014年11月券商开启了大牛市行情,导致当时以大盘为主的个股涨幅较快,而中小盘在那段时间表现较弱,所以之前长期以500多头,300空头为操作市场中性对冲思路的投资者在那段时间整体的基金净值回撤也会明显增大。

量化对冲2.0时代(2015.7-2016.12)

到了2.0时代,量化对冲整体的效应明显弱于1.0时代,2015年虽然推出了上证50、中证500股指期货对冲工具,但是6月在市场经历了大幅波动后,股指期货出现了深度的贴水,同时监管层政策收紧——包括提高保证金比率、限制开仓手数、提高日内平仓的手续费等等,均严重限制了股指期货的对冲使用效率。

2015年四季度和2016年全年股指期货全年对冲成本高达20%~30%,若仓位较高,这一部分的对冲成本会使得基金的净值收到明显拖累,部分公募基金也是通过明显降低仓位去回避其影响。

同时,后续整个市场的风格也逐步发生了一定程度的切换,以前是小市值会比较好,有明显的超额收益,但到2017年后,整个小市值因子的效果在逐步下滑。

而量化投资,在多头的策略上也逐步进化。多头部分开始由传统的多因子转向高频的量价因子。不过由于监管、操作等限制,公募基金高频量价策略运用的空间比较小,公募基金的绝对收益策略更偏基本面、中低频等市场容量比较大的策略,而偏好灵活的高频量价策略则主要出现在私募基金当中,但这种策略整体的容量是有限的。

▼各股指期货近月基差

数据来源:wind, 好买基金研究中心

数据区间:2015/4/20~2020/2/26

量化对冲3.0时代(2017-2020)

2017年以来股指期货的负基差成本整体在逐步收敛,监管政策也在逐步放松。整个市场的风格也发生了较大的变化,大蓝筹股走出了相当长一段时间的独立行情,市场结构性分化较为严重。

同时,在多头策略这一端,公募基金仍然以300增强的基本面因子体系框架为主,但部分管理人开始选择适当暴露多头净敞口,以及调整因子权重,使得组合在某一类因子上的暴露更多,取得了较好的收益。另外一部分管理人仍选择严格对冲,保持因子的均衡性,整体上降低了组合的波动性,但是收益上很难做出非常强的阿尔法。

同时,由于科创打新在2019年7月逐步兴起,当时整体的打新收益十分可观,不少公募的量化对冲基金规模较小,在打新上也取得了较为丰富的收益增厚。而在非公募的领域,部分管理人开始继续深挖高频量价策略,以机器学习、非线性组合为方向,进行高换手,在日间、日内进行微观结构套利,但这种套利模型对于市场的成交量、交易活跃度以及策略的容量都有一定的限制。

(此处打新收益为简单估算,主要为剔除科创集中上市的几天内的涨跌幅)

数据来源:wind, 好买基金研究中心

数据区间:2019/1/1-2020/3/13

整体来看,无论在哪个时代,市场中性策略最后的收益均可归结为以下几点,首先是阿尔法部分的多头超额收益,二是股指期货的对冲成本,三是净敞口的暴露。

多头部分的超额收益,又分为基本面派,中低频量价派,日内、日间高频量价派。其中基本面派的策略容量大,相对来说较为稳定,但是这块的开发已经相对较为成熟,需要管理人不断去挖掘新的因子来保持收益。

目前来看,传统的多因子策略的超额收益在逐步递减,大家在试图寻找更有效的特异因子去增厚收益。而高频量价派的多头,则与市场交易量以及参与者的多少关系较大。在经历了2018年的股票熊市后,大家对于绝对收益,市场中性的需求急剧扩张,叠加2019年年初市场成交量急剧上升,导致高频量价的超额收益十分突出。但对于高频量价策略来说,在此之后规模的快速扩张,以及市场参与者的增多不可避免地导致策略的有效性也在同时下沉。

对冲成本方面,目前整体的对冲成本在逐步下降,虽然阶段性仍会有起伏,但整体基差成本对净值造成的影响已经远没有以前严重。

在净敞口的暴露方面,这更多的是与基金管理人的操作策略风格有关系,有一些相对灵活的市场中性策略,在自己认为市场的多头情绪能维系一段时间时,可能会主动暴露一定的净敞口。当然,如果基差成本阶段性较大时,基金经理也可能整体降低仓位,也有基金经理则是不管何时均完全对冲的,在这个方面的处理上是完全因人而异的。

▼公募市场中性指数与两市成交量

数据来源:wind, 好买基金研究中心.

数据区间:2014/1/1~2020/3/13

▼公募市场中性指数与沪深300近月基差

数据来源:wind, 好买基金研究中心

数据区间:2014/1/1~2020/3/13

随着股指期货限制的逐步放开以及负基差成本的缩小,市场中性策略逐步开始迎来春天,市面上市场中性策略基金正在逐步走出来。同时,多头量化增强部分的超额收益目前来看仍有吸引力。

近期我们也关注到很多中性产品规模在急剧增加,从投资购买的角度来说,目前大部分公募市场中性策略均有一定的封闭运作期,需要选择开放的时点进行买入。

整体来说,私募基金受益于限制较少,策略种类会较公募更为灵活和丰富,整体中长期业绩表现会优于公募基金。但是对于一些高频策略来说,策略容量上会明显弱于公募,比如高频量价十分依赖市场成交量和活跃度。

附表为公私募市场中性业绩对比。

▼公私募市场中性基金指数对比

数据来源:wind, 好买基金研究中心

数据区间:2014/1/1~2020/1/1

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。