来源:好买财富

摘要

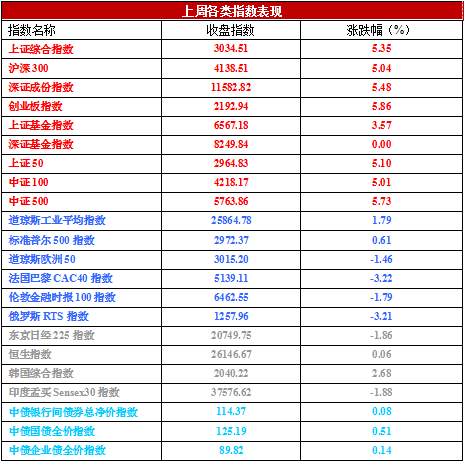

›上周,沪深两市双双收涨。截止收盘,上证综指收于3034.51点,涨154.21点,涨幅为5.35%;深成指收于11582.82点,涨602.04点,涨幅为5.48%;沪深300收于4138.51点,涨198.46点,涨幅为5.04%;创业板收于2192.94点,涨121.37点,涨幅为5.86%。两市成交53268.05亿元。总体而言,小盘股强于大盘股。中证100上涨5.01%,中证500上涨5.73%。28个申万一级行业中有28个行业上涨。其中,农林牧渔、纺织服装、商业贸易表现居前,涨跌幅分别为12.17%、11.28%、9.64%,计算机、银行、电子表现居后,涨跌幅分别为4.30%、3.32%、1.44%。

›上周,中债银行间债券总净价指数上涨0.08个百分点。

›上周,欧美主要市场涨跌不一,其中,道指上涨1.79%,标普500上涨0.61%;道琼斯欧洲50 下跌1.46%。亚太主要市场涨跌不一,其中,恒生指数上涨0.06%,日经225指数下跌1.86%。

›上周,国内基金普涨,其中指数型基金跌幅最大为4.71%,其次是股票型和封闭式基金,跌幅分别为4.25%和4.22%。

›股票基金:短期市场风险偏好下降,市场调整明显。背景是主要由于中央财经委员会工作会议再次强调“货币政策要松紧适度,根据经济增长和价格形势变化及时预调微调”,市场一些观点认为货币政策存在边际收紧的可能,因此带动风险偏好有所下降。然而当前通胀仍然处于相对较低的位置、广义信贷和房地产价格也并未有显著抬升。因此,我们认为货币政策并不具备趋势转向的可能性。上周,北上资金净流出127.72亿元。我们认为这背后的主要原因可能是外资重点持股的公司估值有所修复,这一定程度上降低了外资短期流入的积极性,但长期而言,外资增配中国市场的趋势不会逆转。对于接下来的市场表现,我们认为一是取决企业盈利端的表现。从近期公开的年报和一季报数据来看,喜忧参半。一些估值合理、基本面优质的个股依然增速符合预期、扣非净利润增速表现出色;而一些或由于标的自身原因或由于经济影响、行业竞争格局加剧的行业和个股表现较差。因此,个股精选的策略仍是当下最值得关注的。二是政策方面,中央财经委会议强调减税降费尽快落实、证监会表态新股发审标准未变,短期风险偏好持续下降的可能性并不大。综合以上,我们认为市场拟延续震荡格局,布局精选个股的基金产品仍是最优选择。

›债券型基金:上周央行公开市场资金回笼规模较大,周三央行进行了TMLF操作,全周净回笼资金326亿元,由于临近月末财政支出增加,可对冲逆回购到期部分影响,货币政策虽边际收紧,但流动性合理充裕,资金利率震荡回落。本周三个工作日内(含周天)央行公开市场无逆回购、MLF到期,央行或不进行资金投放。从近期表态来看,随着稳增长措施的逐渐发力,经济基本面出现企稳回升,央行操作趋于相机抉择、预调微调,操作目标是松紧适度。现阶段货币政策取向是稳健,央行既没有收紧货币政策,也没有放松货币政策的意图,既不希望看到市场流动性短缺,也不希望看到市场流动性泛滥。短期看债市进一步走弱空间有限,但收益率能否下行取决于后期基本面和央行操作的变化。

›QDII基金:过去一周,发达与新兴市场表现出现分化。受美股财报超预期和经济数据的提振,美股完全修复失地并创新高,市场盈利一致预期在时隔7个月后也再度上修。但另一方面,美元指数上周上涨0.68%,创近两年新高,导致新兴汇率承压,部分脆弱市场如阿根廷更是出现股汇双杀,美元兑离岸人民币汇率上涨0.54%。上周标普500指数上涨1.20%,纳斯达克指数上涨1.85%,富时指数下跌0.42%,日经指数上涨0.26%,恒生指数下跌1.2%。从估值水平来看,欧洲和新兴相对美股的估值折价与历史均值接近,日本相对美股仍有较大的折价。上周特朗普政府表示将停止对伊朗原油的禁运豁免,受此影响布伦特原油价格一度上涨3.9%至去年11月以来高位。

市场回顾

一、基础市场

› 上周,沪深两市双双收涨。截止收盘,上证综指收于3034.51点,涨154.21点,涨幅为5.35%;深成指收于11582.82点,涨602.04点,涨幅为5.48%;沪深300收于4138.51点,涨198.46点,涨幅为5.04%;创业板收于2192.94点,涨121.37点,涨幅为5.86%。两市成交53268.05亿元。总体而言,小盘股强于大盘股。中证100上涨5.01%,中证500上涨5.73%。28个申万一级行业中有28个行业上涨。其中,农林牧渔、纺织服装、商业贸易表现居前,涨跌幅分别为12.17%、11.28%、9.64%,计算机、银行、电子表现居后,涨跌幅分别为4.30%、3.32%、1.44%。

› 上周,中债银行间债券总净价指数上涨0.08个百分点。

›上周,欧美主要市场涨跌不一,其中,道指上涨1.79%,标普500上涨0.61%;道琼斯欧洲50下跌1.46%。亚太主要市场涨跌不一,其中,恒生指数上涨0.06%,日经225指数下跌1.86%。

数据来源:Wind、好买基金研究中心

海外数据截止2020-3-6

数据来源:好买基金研究中心

数据截止2020-3-6

二、基金市场

› 上周,国内基金普涨,其中指数型基金跌幅最大为4.71%,其次是股票型和封闭式基金,跌幅分别为4.25%和4.22%。

数据来源:好买基金研究中心

数据截止2020-3-6

›上周,权益类基金表现较好的是嘉实农业产业和金鹰医疗健康产业A等;混合型基金表现较好的是万家瑞隆和前海开源沪港深农业主题精选等;封闭式基金表现较好的是申万菱信深成指B,南方中证高铁产业B等;QDII式基金表现较好的是易方达黄金主题和广发全球医疗保健美元等;指数型表现较好的是广发中证京津冀ETF和广发中证京津冀ETF联接A等;债券型表现较好的是中海可转换债券C和浙商丰利增强等;货币型表现较好的是兴银双月理财A和博时月月盈R等。

› 上周,好买牛基组合业绩为3.48%,2020年以来收益为10.80%。

数据来源:好买基金研究中心

数据时间2020-3-2至2020-3-6

上周焦点

1、央行昨日开展2674亿TMLF

2019年4月24日,人民银行开展定向中期借贷便利(TMLF)操作2,674亿元,利率与前期持平。当日无逆回购操作,有1,600亿元逆回购到期。央行表示,本次操作金额根据有关金融机构2019年一季度小微企业和民营企业贷款增量并结合其需求确定为2674亿元。操作期限为一年,到期可根据金融机构需求续做两次,实际使用期限可达到三年。操作利率为3.15%,比中期借贷便利(MLF)利率优惠15个基点。

2、一季度美国经济超预期表现

一季度,美国GDP增长3.2%大超市场预期,是2013年以来首次一季度GDP增速超过3%。需求端,消费表现不佳,但投资、出口以及政府消费支出和投资均表现亮眼,提振经济。

3、1-3月份规上工业企业利润总额累计同比增速-3.3%

4月27日,国家统计局公布了1-3月工业企业利润数据:1-3月份规上工业企业利润总额累计同比增速-3.3%。3月利润增速大幅反弹:1-3月累计利润增速-3.3%,较1-2月的-14.0%大幅反弹10.7个百分点,不过与去年全年的10.3%相比仍然明显较低;3月单月的利润增速为13.9%。将利润拆分来看,利润率增速和工业增加值增速的反弹对本次利润增速的大幅上升贡献较大:与1-2月相比,1-3月利润率同比增速回升7.4个百分点,1-3月工业增加值累计同比增速回升1.2个百分点(3月单月工业增速更是创4年新高),1-3月PPI累计同比增速略回升0.1个百分点。换个角度来看,今年3月利润增速大幅反弹:也有低基数的影响,去年同7期的单月利润增速仅有3.1%。

4、中国今年棚改开工量腰斩

2019年我国各地棚户区改造任务约285万套。这远低于外界此前450万套的预期,与2018年的626万套相比,今年棚改开工计划目标已经腰斩。从投资上看,2018年我国棚改投资1.74万亿元,2013~2017年全国棚改完成投资约6万亿元。开工规模的大幅缩减,直接影响是棚改投资总量下降,进而影响上下游产业诸如水泥家电等的市场需求。影响还可能会扩大到三四线楼市。这些原本受益于棚改扩量和货币化安置政策的地区,一旦棚改缩量,叠加货币化安置政策收紧,其房地产市场会如何演变,不得不令业界关注。

好买观点

一、股票型基金投资策略

宏观面:4月27日,国家统计局公布了1-3月工业企业利润数据:1-3月份规上工业企业利润总额累计同比增速-3.3%。3月利润增速大幅反弹:1-3月累计利润增速-3.3%,较1-2月的-14.0%大幅反弹10.7个百分点,不过与去年全年的10.3%相比仍然明显较低;3月单月的利润增速为13.9%。将利润拆分来看,利润率增速和工业增加值增速的反弹对本次利润增速的大幅上升贡献较大:与1-2月相比,1-3月利润率同比增速回升7.4个百分点,1-3月工业增加值累计同比增速回升1.2个百分点(3月单月工业增速更是创4年新高),1-3月PPI累计同比增速略回升0.1个百分点。换个角度来看,今年3月利润增速大幅反弹:也有低基数的影响,去年同期的单月利润增速仅有3.1%。

政策面:2019年4月24日,人民银行开展定向中期借贷便利(TMLF)操作2,674亿元,利率与前期持平。当日无逆回购操作,有1,600亿元逆回购到期。央行表示,本次操作金额根据有关金融机构2019年一季度小微企业和民营企业贷款增量并结合其需求确定为2674亿元。操作期限为一年,到期可根据金融机构需求续做两次,实际使用期限可达到三年。操作利率为3.15%,比中期借贷便利(MLF)利率优惠15个基点。

资金面:上周央行公开市场逆回购到期3000亿元,无MLF到期,到期规模较大,周三央行进行了TMLF操作,投放资金2674亿元,全周净回笼资金326亿元,加上临近月末财政支出增加,可对冲逆回购到期部分影响,货币政策虽边际收紧,但流动性合理充裕,资金利率震荡回落。其中,R001和R007分别收于2.4962%和2.7305%,较前周分别跌19.73BP和2.57BP,DR001和DR007分别收于2.4724%和2.7048%,分别跌18.16BP和1.89BP。本周三个工作日内(含周天)央行公开市场无逆回购、MLF到期,本周存在不进行资金投放可能。从近期表态来看,央行操作方法是相机抉择、预调微调,操作目标是松紧适度。

情绪面:上周,偏股型基金整体小幅减仓2.32%,当前仓位65.29%。其中,股票型基金仓位下降2.63%,标准混合型基金下降2.28%,当前仓位分别为88.30%和62.23%。基金配置比例位居前三的行业是食品饮料、交通运输和医药,配置仓位分别为4.87%、4.58%和4.31%;基金配置比例居后的三个行业是基础化工、煤炭和有色金属,配置仓位分别为0.81%、0.84%和0.88%。

短期市场风险偏好下降,市场调整明显。背景是主要由于中央财经委员会工作会议再次强调“货币政策要松紧适度,根据经济增长和价格形势变化及时预调微调”,市场一些观点认为货币政策存在边际收紧的可能,因此带动风险偏好有所下降。然而当前通胀仍然处于相对较低的位置、广义信贷和房地产价格也并未有显著抬升。因此,我们认为货币政策并不具备趋势转向的可能性。上周,北上资金净流出127.72亿元。我们认为这背后的主要原因可能是外资重点持股的公司估值有所修复,这一定程度上降低了外资短期流入的积极性,但长期而言,外资增配中国市场的趋势不会逆转。对于接下来的市场表现,我们认为一是取决企业盈利端的表现。从近期公开的年报和一季报数据来看,喜忧参半。一些估值合理、基本面优质的个股依然增速符合预期、扣非净利润增速表现出色;而一些或由于标的自身原因或由于经济影响、行业竞争格局加剧的行业和个股表现较差。因此,个股精选的策略仍是当下最值得关注的。二是政策方面,中央财经委会议强调减税降费尽快落实、证监会表态新股发审标准未变,短期风险偏好持续下降的可能性并不大。综合以上,我们认为市场拟延续震荡格局,布局精选个股的基金产品仍是最优选择。

二、债券型基金投资策略

上周中债总财富指数收于184.0386,较前周下跌0.10%;中债国债总财富指数收于182.1861较前周下跌0.09%,中债金融债总财富指数收于187.1992,较前周下跌0.10%;中债企业债总财富指数收于181.4222,较前周上涨0.06%;中债短融总财富指数收于172.653,较前周上涨0.02%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.67%,下行0.55个基点,十年期国债收益率为3.40%,上行3.02个基点;银行间一年期AAA级企业债收益率上行10.38个基点,银行间三年期AAA级企业债收益率上行3.38个基点,10年期AAA级企业债收益率上行0.51个基点,分别为3.38%、3.87%和4.62%,一年期AA级企业债收益率上行10.38个基点,三年期AA级企业债收益率上行3.38个基点,10年期AA级企业债收益率下行1.49个基点,分别为3.68%、4.32%和5.73%。(数据来源:Wind)

资金面:本周央行全口径净回笼326亿元。央行周三进行了二季度定向中期借贷便利(TMLF)操作,规模2674亿元,利率3.15%。4月26日R001加权平均利率为2.4962%,较上周跌19.73个基点;R007加权平均利率为2.7305%,较上周跌2.57个基点;R014加权平均利率为3.2155%,较上周涨32.5个基点;R1M加权平均利率为2.9872%,较上周跌18.48个基点。4月26日shibor隔夜为2.50%,较上周跌16.50个基点;shibor1周为2.74%,较上周涨4.30个基点;shibor2周为3.01%,较上周涨13.00个基点;shibor3月为2.90%,较上周涨7.90个基点。本期内银行间质押式回购日均成交量为33,099.49亿元;较上周增加1,226.45亿元。本期内银行间质押式回购利率为2.66%,较上周跌4.76个基点。(数据来源:Wind)

经济面/政策面:周末国家统计局发布了规模以上工业企业利润数据,3月份规模以上工业企业利润总额5895亿元,同比增长13.9%,增幅较1、2月份跃升,一季度累计实现利润总额12972亿元,同比下滑3.3%,但较1-2月份累计同比降幅收窄10.7个百分点。在41个工业大类行业中,28个行业利润总额同比增加,13个行业减少。其中,专用设备制造业利润总额同比增长超过30%,电气机械和器材制造业增长超过20%。汽车、石油加工、钢铁、化工等重点行业利润明显回暖,四行业合计影响全部规模以上工业企业利润增速比1-2月份回升12.8个百分点。3月份生产和销售明显加快,工业品价格企稳回升,加之春节错位、低基数效应的影响,是利润增速大幅回升的主要拉动因素。(数据来源:Wind)

债市观点:上周央行公开市场资金回笼规模较大,周三央行进行了TMLF操作,全周净回笼资金326亿元,由于临近月末财政支出增加,可对冲逆回购到期部分影响,货币政策虽边际收紧,但流动性合理充裕,资金利率震荡回落。本周三个工作日内(含周天)央行公开市场无逆回购、MLF到期,央行或不进行资金投放。从近期表态来看,随着稳增长措施的逐渐发力,经济基本面出现企稳回升,央行操作趋于相机抉择、预调微调,操作目标是松紧适度。现阶段货币政策取向是稳健,央行既没有收紧货币政策,也没有放松货币政策的意图,既不希望看到市场流动性短缺,也不希望看到市场流动性泛滥。短期看债市进一步走弱空间有限,但收益率能否下行取决于后期基本面和央行操作的变化。

三、QDII基金投资策略

过去一周,发达与新兴市场表现出现分化。受美股财报超预期和经济数据的提振,美股完全修复失地并创新高,市场盈利一致预期在时隔7个月后也再度上修。但另一方面,美元指数上周上涨0.68%,创近两年新高,导致新兴汇率承压,部分脆弱市场如阿根廷更是出现股汇双杀,美元兑离岸人民币汇率上涨0.54%。上周标普500指数上涨1.20%,纳斯达克指数上涨1.85%,富时指数下跌0.42%,日经指数上涨0.26%,恒生指数下跌1.2%。从估值水平来看,欧洲和新兴相对美股的估值折价与历史均值接近,日本相对美股仍有较大的折价。上周特朗普政府表示将停止对伊朗原油的禁运豁免,受此影响布伦特原油价格一度上涨3.9%至去年11月以来高位。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

中国证监会投资者保护局温馨提示您:在疫情期间,不聚集、 少外出,尽量采用线上方式办理业务;欢迎通过中国投资者网 (www.investor.org.cn)、互联网投教基地以及市场经营主体、自律组织等官方网站获取相关知识和服务。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。