【国金研究】交银施罗德基金经理沈楠:自下而上高弹性,分散持仓稳积胜

来源:国金证券研究所

国金证券研究所

金融产品中心

基本结论

1.基金产品——自上而下构建组合,全行业配置;

2.基金经理——性格决定基金采取相对温和渐进式调仓

3.投研管理:善于把握底部反弹时机,分散持仓稳积胜。

投资建议

交银施罗德基金经理沈楠,投资圈“自上而下”的少数派,策略分析师出身赋予了其宏观的视野和格局,擅长优选景气且具弹性的行业赛道、在市场波动中把握行业成长机会;

踏实求稳的性格则使其投资中不追求锐度,分散持有行业和个股,积稳胜以致千里。

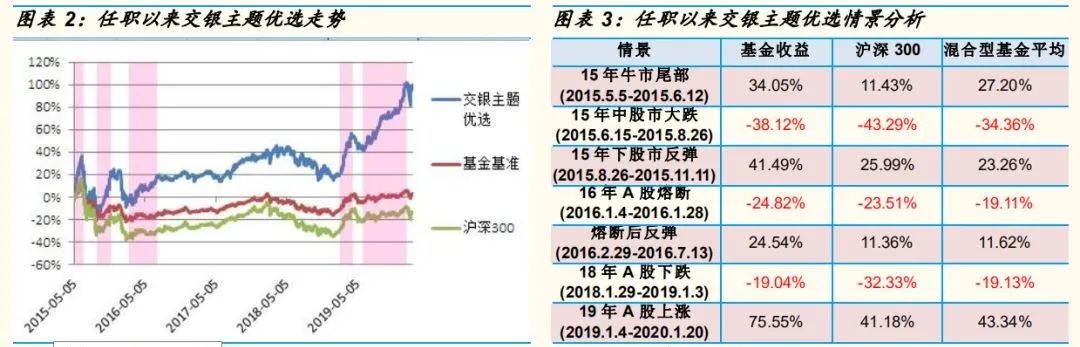

截至2019年底,“交银主题优选”沈楠任职近五年期间超额回报85.37%、年化绝对回报17.75%;

其中,2019年度收益63.96%,跻身同业前10%。

风险提示:疫情超预期、经济增速下滑、政策收紧、贸易摩擦升级等带来的股票市场大幅波动风险。

正文

基本结论

交银施罗德基金经理沈楠,投资圈“自上而下”的少数派,策略分析师出身赋予了其宏观的视野和格局,擅长优选景气且具弹性的行业赛道、在市场波动中把握行业成长机会;踏实求稳的性格则使其投资中不追求锐度,分散持有行业和个股,积稳胜以致千里。截至2019年底,“交银主题优选”沈楠任职近五年期间超额回报85.37%、年化绝对回报17.75%;其中,2019年度收益63.96%,跻身同业前10%。

沈楠在实践中逐步形成自身的方法论:“自上而下构建组合,即先有一个大的判断,当宏观经济、通胀、流动性、政策等核心变量出现较大波动,自上而下就有选择空间,在此基础上形成对指数的观点,进而形成核心的对行业配置的观点,即在这样的宏观环境下哪些行业大概率会有超额收益。”

沈楠善于把握底部反弹时机。2015下半年反弹、2016熔断后反弹、2019熊转牛等低点反弹的配置选择都令产品大幅超越同期指数。而在市场高位时则把整个组合风险控制在中性水平,力争业绩不输甚至跑赢指数。

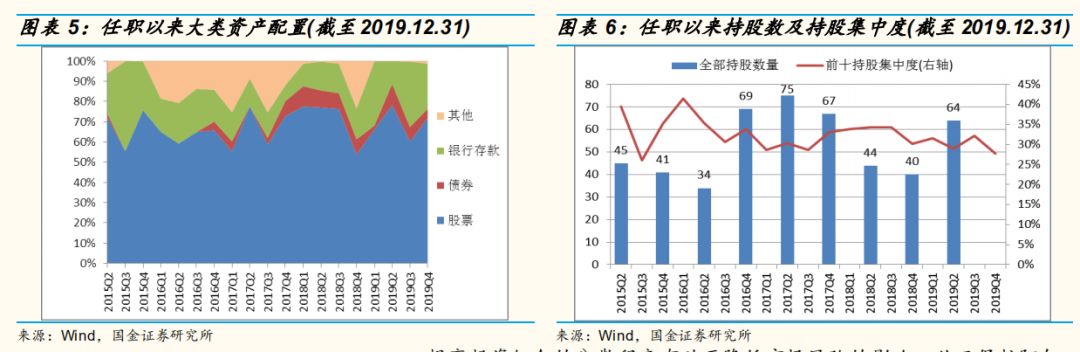

沉稳的性格决定了沈楠并非大开大合型选手。基金采取相对温和渐进式调仓,权益仓位55%~75%在灵活配置型基金中较为平缓。前十大重仓集中度约25%~35%,精选后的行业和个股配置较为均衡和分散。均衡持仓结构下,其管理基金风险收益配比指标在各统计时段皆高居同业前20%。

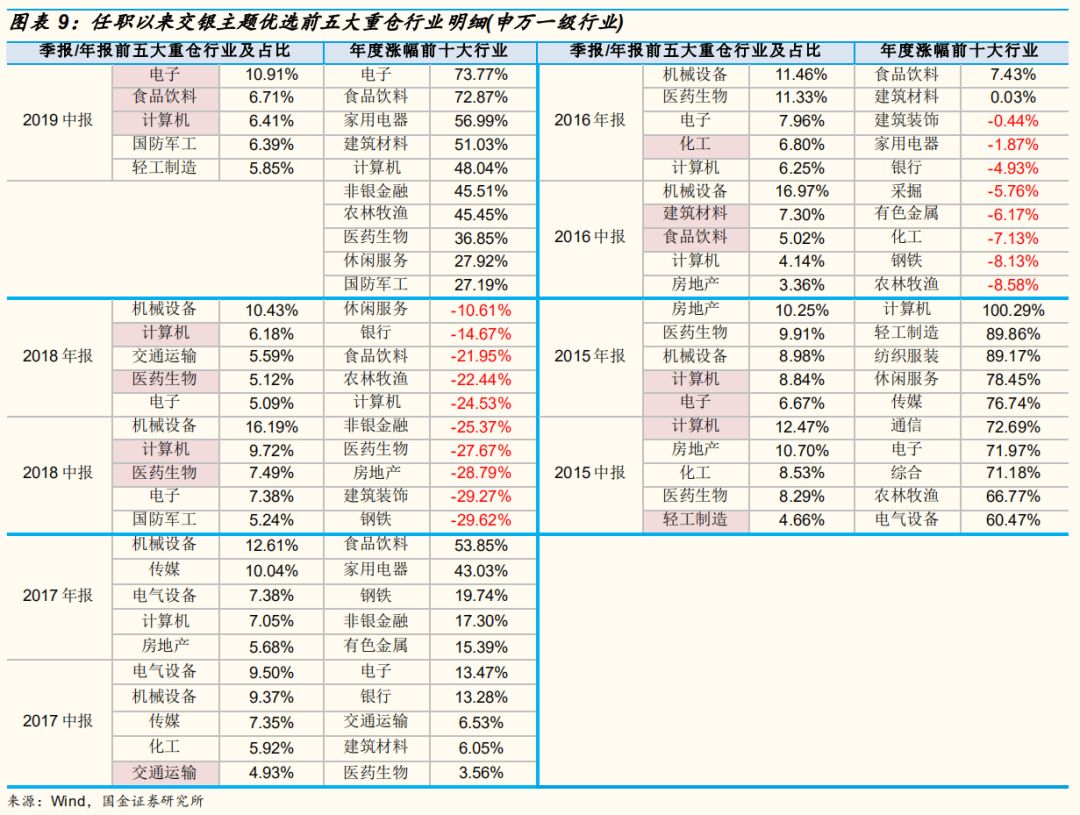

精准把握景气且具有弹性的行业是沈楠自上而下投资的关键致胜环节。宏观策略背景让沈南的能力圈涵盖绝大多数行业,“100~200个二三级行业每个都比较仔细看,”且几无偏好侧重,更有利于在宏观趋势预判下捕捉各阶段不同行业的投资机会。每季度配置的细分行业约为25个,相对持续重仓的有机械设备、计算机、电子等成长板块,但也曾阶段性侧重房地产、化工等周期行业。多年来沈楠对不同行业的景气度跟踪较多,且培养出了较强的周期思维,能够判断出行业所处的周期位置、较好把握未来的发展趋势和景气度的变化,从而在行业之间比较优选出景气度高或景气反转、更具弹性的领域。从实际效果来看,沈楠正是多次把握当年回报率排名前十的行业,进而逐步增厚其管理期间的超额收益。

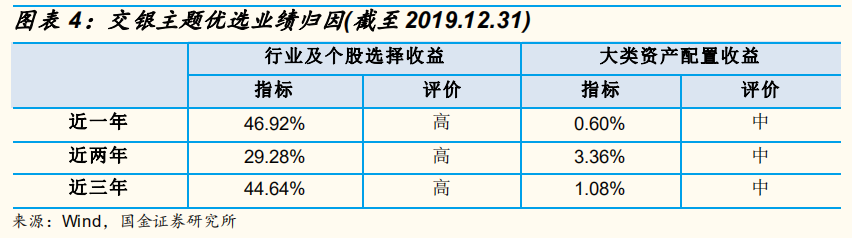

相比自下而上的个股型选手,沈楠的持股相对均衡、换手相对灵活,但对于精选出的个股也会适当地重仓持有,并会从多个基本面角度对其进行深入和前瞻性的研究。在选股层面会重点参考交银研究团队的思路,但同时也保持自身的独立思考和见解。依托公司强大的选股平台和良好的投研互动氛围,沈楠的产品在行业配置及个股选择环节实现了较好的超额收益。

自上而下的投资理念下,沈楠自评操作风格“介于纯交易型选手和长期投资选手之间”。基金风格也与其理念一致,交银主题优选基金在规模风格上总体趋于中盘,持股风格则属成长型。

风险提示:

疫情超预期、经济增速下滑、政策收紧、贸易摩擦升级等带来的股票市场大幅波动风险。

交银沈楠:自上而下高弹性,分散持仓稳积胜

交银施罗德基金经理沈楠,投资圈“自上而下”的少数派,策略分析师出身赋予了其宏观的视野和格局,擅长优选景气且具弹性的行业赛道、在市场波动中把握行业成长机会;踏实求稳的性格则使其投资中不追求锐度,分散持有行业和个股,积稳胜以致千里。代表产品“交银主题优选”截至2019年底,沈楠任职近五年期间超额回报85.37%、年化绝对回报17.75%;其中,2019年度收益63.96%,跻身同业前10%;2017~2019市场牛熊风格转换,基金凭借稳定发挥累积收益60.67%,位居同业前10%。

代表产品筛选:交银主题优选

沈楠共计管理2只基金:2015年5月接管“交银主题优选”,同年6月执掌“交银国企改革”。交银主题优选为全行业配置,权益仓位30%~80%,基金经理可相对更全面地覆盖市场,也更契合沈楠自上而下的风格,故选为代表产品。交银国企改革则因契约严格规定国企主题证券占比80%,且基金经理调动股票池受限,投资管理受到一定约束,此外基金定位长期投资,换手率约为交银主题优选的一半,与沈楠的个人风格存在一定偏差,故我们认为该产品业绩未能全然反映沈楠的实力。

1、自上而下,少有人走的路

相比高屋建瓴的宏观研究,基金经理往往对企业基本面的信息处理更具比较优势,因而“自下而上”成为业内的主流策略。而沈楠却选择了“自上而下”这条少有人走的路。复旦大学硕士毕业后,沈楠于2009年加入券商任卖方分析师,从策略、宏观、主题到行业配置的成长路径,打造出了“自上而下”的人设标签。2011年加盟交银施罗德基金,同样覆盖策略、行业配置、主题选择、大类资产配置、风格轮动,延续自上而下的投研框架。彼时交银鼓励基金经理发挥自身优势,坚定了沈楠以自上而下推演投资逻辑、优选景气行业、分散持股且换手率略高的风格。

自2015年起掌管“交银主题优选”、“交银国企改革”2只基金,沈楠在实践中逐步形成自己的方法论:“自上而下构建组合,即先有一个大的判断,当宏观经济、通胀、流动性、政策等核心变量出现较大波动,自上而下就有选择的空间,在此基础上会形成对指数的看法,进而形成核心的对行业配置的观点,即在这样的宏观环境下哪些行业大概率会有一定的超额收益。”

基于对自身竞争力的认知,沈楠坦言波动较大的市场环境对自上而下型选手更为有利,“从投资来说,我当然希望市场是永远上涨的,但从相对优势来讲,我比较喜欢市场波动较大的时候,因为只有市场波动大才利于自上而下发挥优势。对于公募基金相对收益的产品而言,跌的时候大家或多或少都跌,关键是下一波机会来的时候是不是能把握住脉络。”

沈楠的确做到了。从净值走势来看,沈楠任职以来在2015年下半年反弹、2016年A股熔断后反弹、2019年熊转牛这几次底部反弹的配置选择都取得了亮眼的效果,产品收益均大幅超越同期指数。“在管理期间几个比较重要的低点我基本都做到了高仓位,所以在第一波反弹的时候净值会比较好,这是因为我的成长路径是相对偏自上而下,所以在我的投资框架内会考虑一些市场大的波动对我的影响。”而在市场高位时沈楠则把整个组合风险控制在中性水平,力争业绩不输甚至能跑赢指数。

整体来看,沈楠自上而下的功力更多发挥在甄选景气且具弹性的行业方面,而非大开大合式的股票仓位管理(详见图表5)。对交银主题优选进行业绩归因结果显示,行业及个股选择是基金超额收益的主要来源。

2、分散均衡,稳中求胜

如上所述,尽管有着高瞻远瞩的宏观视角,但沉稳的性格决定了沈楠并非大开大合型选手。交银主题优选的仓位管理幅度并不大:契约规定基金权益仓位范围30%~80%,但实际仓位长期保持在55%~75%区间,这在所属的混合-灵活配置型基金中较为平缓。“一般每一轮的仓位调整不会超过25个点,偶尔极限‘股灾’的时候到30个点,属于相对温和渐进式调仓。”

交银主题优选的前十大重仓股集中度多在25%~35%区间内,低于股票型基金的平均持股集中度,且行业和个股配置较为均衡和分散。这种持仓偏好也源自沈楠对风险的认知:“我更注重风险调整后回报。希望我的组合保持在承担较低风险换取回报的状态。”面对“组合太分散会不会没有灵魂”的质疑,沈楠认为:“确实,组合太分散会丧失锐度,但凡事有利有弊,有一些风险因子是可以把握的,有一些不可以把握。比如2008年重来一遍,现在回头来看金融危机是很清晰的,但当时不可能提前反应,有大量的风险因子会让你的组合暴露在你没有看到的敞口之下。所以想把业绩做的更长远,我更倾向于相对分散和均衡一点是有好处的。”

提高投资组合的分散程度有助于降低市场风险的影响,从而保护阿尔法收益。从实际效果来看,交银主题优选在各阶段收益指标名列前茅的同时,各项风险指标基本都位居同业前1/2,因而各类风险收益配比指标在短、中、长期的不同市场风格中皆高居同业前20%,风险控制效果较为出色,可谓积稳胜以致千里。

3、行业涉猎广泛,精选高弹性领域

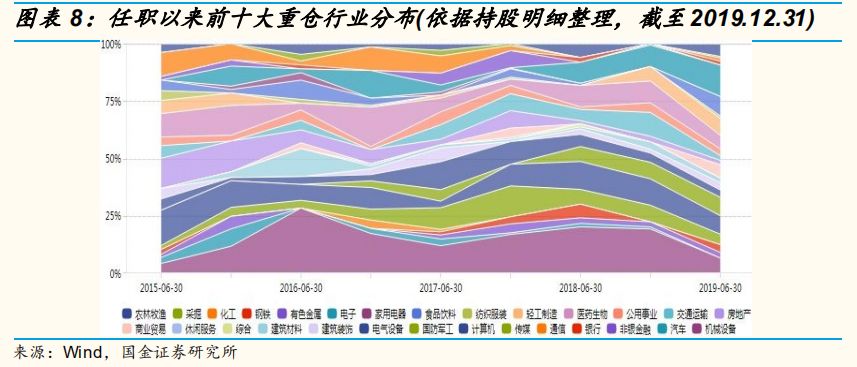

精准把握景气且具有弹性的行业是沈楠自上而下投资的关键致胜环节。宏观策略背景让沈南的能力圈涵盖绝大多数行业,且几无偏好侧重,更有利于在宏观趋势预判下捕捉各阶段不同行业的投资机会,实现中观层面的赛道精选。“我从卖方到交银看了大量行业,我看的行业可能是全公司最多的,100~200个二三级行业每个都比较仔细看,投资范围会相对大一些。”交银主题优选在契约上没有对单个行业持仓的限制,沈楠每季度配置的细分行业约为25个,行业分散程度高于多数同业。相对持续重仓的有机械设备、计算机、电子等成长板块,但也曾阶段性侧重房地产、化工等周期行业。

谈到行业投资,自上而下的视野赋予沈楠独到的见解:“宏观经济背后是一个个细分的趋势方向,几个行业会对应到同一个投资方向。比如钢铁、建材、煤炭分属不同行业,但如果是由同一个宏观变量驱动的,比如是由经济复苏导致的,那么作为周期品整体我会买到25个点都是有可能的。但即使看好这个大类方向,我还是会分散到几个不同行业里面投资。”

在行业间的甄选上,策略分析师的经历也让沈南独具慧眼。多年来沈楠对于不同行业的景气度跟踪较多,且培养出了较强的周期思维,能够判断出行业所处的周期位置、较好把握未来的发展趋势和景气度的变化,从而在行业之间比较优选出景气度高或景气反转、具有更高弹性的领域。

从实际效果来看,沈楠虽然未必能踏准每年涨幅最高的板块,但多次把握住了多个当年回报率排名前十的行业,进而逐步增厚其管理期间的超额收益。回溯过往管理业绩,沈楠的言谈间颇具自信:“从任职以来的持仓看,每年我配置最高的五个行业,都有几个是当年表现最好的前十大行业。”

4、深度研究个股,背靠团队支持

沈楠既具备自上而下的投资眼光,也严格做到脚踏实地的深度研究。任职以来交银主题优选的年/中报平均持股50多只,数量不算多但相比自下而上的个股型选手持股相对均衡、换手相对灵活,对于精选出的个股也会适度地重仓持有,并从财务数据、上下游产业链及实地调研等多个基本面角度对其进行深入和前瞻性的研究。

在投研精力的分配上,沈楠也有自己的取舍之道,在自下而上的选股层面会重点参考交银研究团队的思路,但同时也保持自身的独立思考和见解。“如果是研究员特别强烈推荐的我一般都会关注,只是我会自己做判断,比如这个公司是和自上而下挂钩的,看当前时点是否适合以较重的仓位去买,如果不太适合就少买。如果研究员有自下而上的理由所以强烈推荐,比如这只个股是细分领域的小行业龙头、有一些质的变化或者阿尔法的变化,而且我也认同,就会相对多买甚至重仓。”

“交银研究部团队现有约20名研究员以及数名助理,每年每人会贡献3个左右投资机会,加起来就有60~70个,”交银的投研结构较为紧密,因此研究推荐采纳比例较高。依托公司强大的选股平台和良好的投研互动氛围,沈楠的产品在行业配置及个股选择层面实现了较好的超额收益(详见图表4)。

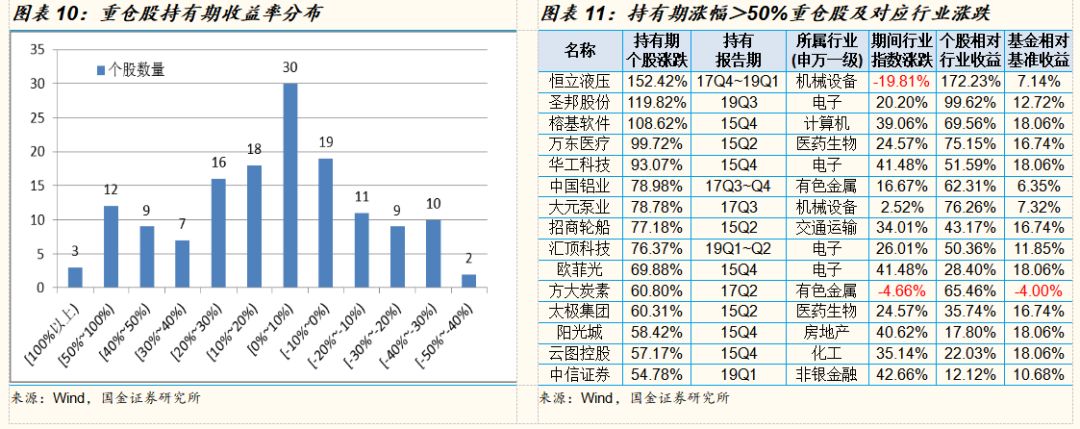

“恒立液压”(作为前十大重仓股持有期17Q4~19Q1,不作为股票推荐,仅用于分析展示基金经理的投资能力)就是由研究员挖掘、被沈楠慧眼相中的“宝藏”。该个股成为当时交银全公司持仓最重的股票,沈楠则是市场上最早下手作为核心持仓的。“我在2017年底预判能够穿越经济周期的成长股具备机会,恒立液压是偏工程机械类,有一定的周期性,但眼下成长性超越了周期性,公司发生了质变。我还注意到公司通过长期大幅度投入研发构建了较高的产品壁垒,管理层也很优秀。”对于这种格外青睐的投资标的,沈楠打破了一贯分散持股、换手中性偏高的风格,持有期从2017年四季度横跨至2019年一季度,最高持仓占比8~9个点,且超过7个月未做任何减持。这只股票最终也不负众望,持有一年半时间内贡献了超过150%的涨幅,帮助基金抵御了2018年市场的下跌。

从选股效果来看,根据交银主题优选各季报持仓数据估算(受信息披露限制仅能测算前十大重仓股收益,持有期按照整个季度估算,且不考虑期间操作价差),沈楠任职以来的19个报告期共计146只重仓股中(含16只间隔持仓2次,实为130只),共有96只个股在持有期获得了正回报,其中15只持有期回报在50%以上,包括3只持有期间回报率超过100%;且这15只持有期回报超过50%的个股均显著战胜同期所属行业指数,为基金实现相对基准的超额收益做出较大贡献。虽然上述数据为基于信息限制进行的估算结果,但也一定程度反映出沈楠尽管持股均衡、换手较为灵活,但择股眼光甚为精准,与前文业绩归因显示的具备良好的选股能力互相印证(详见图表4)。

自上而下的理念下,沈楠自评操作风格“介于纯交易型选手和长期投资选手之间”。对于诸如恒立液压这种基本面没有发生变化又特别看好的个股会作为核心持仓,持有期达到一年以上,而部分股票则属于相对灵活仓位。“我处于比较中性的风格,认识的很多基金经理中,有偏交易型的选手做的非常好,也有持仓特别长的。比较而言,我肯定会比一些持仓比较长的基金经理要灵活一点。”基金呈现出的风格也与沈楠的投资理念一致:交银主题优选基金在规模风格上总体趋于中盘,持股风格则属成长型。

5、基金经理策略回顾、反思与后市展望

2018年尽管大环境萧条,但交银主题优选的相对排名较为理想。谈及当时的操作历程,沈楠做了详尽总结:“2017年底我参与了一把地产股行情,在2018年的高点卖掉了。当时的考虑是,地产股是白马蓝筹中的价值洼地,地产股被挖掘出来的一个很重要的原因是当时利率不再上行,有1~2个月的经济数据低于预期,流动性一直向下,存在货币宽松的预期,而2~3月份没有兑现,直到4月份央行做了一次降准,但回过头来看地产股就是一个博弈的机会,正好面临着接下来经济放缓的一个预期,结果过了1个月就产生了,然后就是利率向下,所以地产股是属于白马蓝筹中比较契合经济波动的标的。”

沈楠也对2018年的得失进行了反思:“当年的行情从自上而下的角度来讲,第一,要躲过白马蓝筹15%~20%的下跌,很重要也很艰难,因为白马股的估值不是特别夸张的贵,大家当时也确实一致看好。第二,能够参与到创业板的反弹,一开始是计算机后来是军工,由于经济预期悲观之后是医药,整个自上而下的脉络如果能抓住,收益率应该能达10个点。2018年初以来,我的组合中白马股的损失相对比较少,后面也及时参与了创业板的反弹,所以在第一波反弹的时候我的净值相对排名比较靠前。但到了反弹的中后期开始强调选个股,这就不是我擅长的领域,我需要找一些个股和细分领域的机会,后期医药参与的不够重,影响期间业绩表现。”

到了2019年初,沈楠增持了偏成长相关的行业领域,主要集中包括高端制造、医药、计算机、军工以及部分食品等消费性企业,重仓买入了科技新周期中作为成长股代表之一的指纹制造龙头企业,助推基金一季度大幅跑赢基准。二季度沈楠进一步增持了消费及成长相关行业,包括食品、造纸、高端制造、计算机以及军工等领域,交银主题优选业绩延续领先基准的势头。至下半年基金恢复到中性仓位,行业配置上维持了计算机、传媒以及电子等科技股的配置比例,同时增持了先进制造、交运、食品以及金融等相关领域的布局,业绩以较大优势跑赢同期基准。

展望2020年一季度,沈楠认为如果贸易争端趋于缓和,通胀压力减缓,那么预计将出现更多的投资机会,市场估值有望进一步抬升,因此对市场相对乐观。伴随科创板及创业板中更多优质资产登陆资本市场,上市企业的分化会加大,拥有较好现金流以及商业壁垒的企业,与外部不利因素相关性低的行业公司仍是看好的主要方向,将继续关注受益于流动性宽松的金融板块,受益于进口替代的高端制造、半导体等领域,受益于技术升级的计算机、通信5G等行业,以及食品、医药等必须消费品。

沈楠在2015下半年反弹、2016熔断后反弹、2019熊转牛等几次低点反弹的配置选择都令产品大幅超越同期指数,而在市场高位时把组合风险控制在中性水平,力争业绩不输甚至跑赢指数。其自上而下的功力更多发挥在甄选景气且具弹性的行业方面,而非大开大合式的股票仓位管理。精选后的行业和个股配置较为均衡和分散,风险收益配比在各统计期均居同业前20%。沈楠的能力圈涵盖多数行业且几无偏好,利于在宏观趋势预判下捕捉各阶段不同行业的投资机会;其对行业景气度跟踪较多且具备较强周期思维,能较好判断出行业所处周期位置、把握未来发展趋势和景气度变化,从而优选出景气度高或景气反转、更具弹性的领域。沈楠多次把握住当年回报率排名前十的行业,进而逐步增厚管理期间超额收益。沈楠持股均衡、换手相对灵活,但对于精选出的个股也会适当重仓持有。选股层面会重点参考交银团队推荐,同时也保持独立思考和见解。基金在规模风格上偏向于相对中大盘,持股风格属成长型。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。