恒越基金2020年股票投资策略

一、宏观经济回顾与展望

1、2020年经济增速或保持平稳

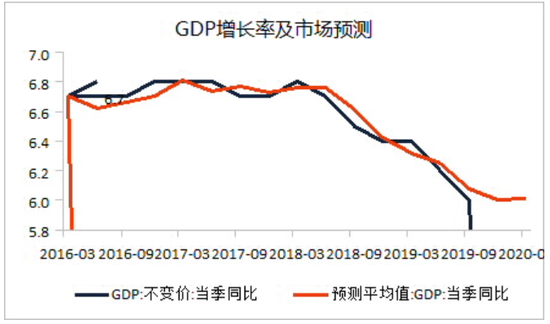

2019年三季度GDP实际增速6.0%,预计全年增速6.0%左右,中央经济工作会议定调2020年稳字当头,保持经济实现量的合理增长和质的稳步提升,预计2020年增速保持平稳增长。

2019年四季度铁路运输量环比回升,信贷供给配合,力度加大,发电量增速开始企稳,整体经济活力有所恢复,为2020年奠定了较好的基础。

2、 宽财政、稳货币基调不变,投资增速平稳

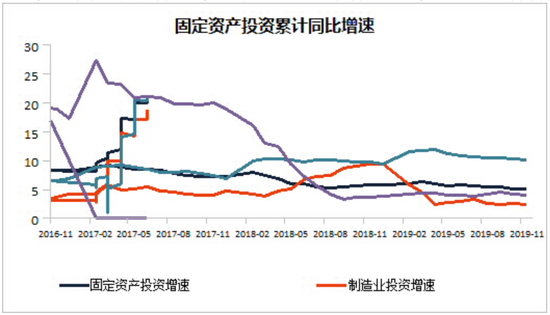

截至2019年11月底,全年固定资产投资增速同比增长5.2%,增速平稳回落,全年制造业投资同比增长2.5%,房地产开发投资同比增长10.2%,基建投资同比增长4.0%,整体保持平稳。中央经济工作会议宽财政、稳货币基调不变,宏观政策保持连续性,预计2020年投资增速保持平稳。

房地产坚持定位房住不炒,预计保持平稳,土地供应与地方财政相关度高,预计积极财政政策背景下,土地供应增速逐步恢复。

制造业投资中,计算机通信电子行业投资增速自2019年下半年开始保持增长,增速显著回升,仪器仪表及专用设备行业保持改善走势,体现了对科技等新兴行业支持力度加大,产业转型进行中。下游消费品制造业投资整体下滑,纺织、食品行业下滑幅度较大,医药、汽车行业投资增速全年波动,整体趋于平稳。

2019年全年消费增速整体呈下滑趋势,二季度受汽车行业回暖拉动增速提升,下半年重回下滑趋势,整体内需有待恢复。主要消费品增速均趋势下滑,汽车销量复苏后回落,短期拖累整体消费数据下滑,家电家具零售增速较稳定。

3、中美贸易摩擦短期缓和,人民币汇率逐步回升

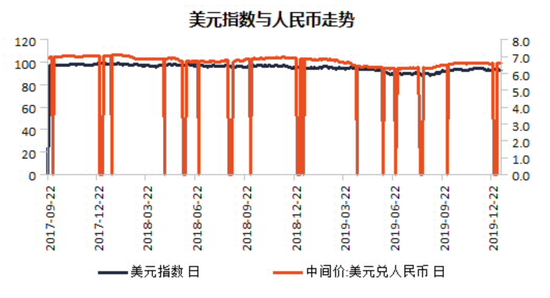

2019年四季度中美贸易摩擦短期缓和,进出口增速边际修复,目前中美已达成一阶段贸易协定,2020年为美国大选年,预计贸易摩擦区域缓和,进出口增速逐步改善。

中美贸易缓和后,人民币汇率逐步回升,收复7.0整数关口,若无超预期市场时间,预计2020年以7.0为中枢波动。

4、多手段降低实体经济融资利率

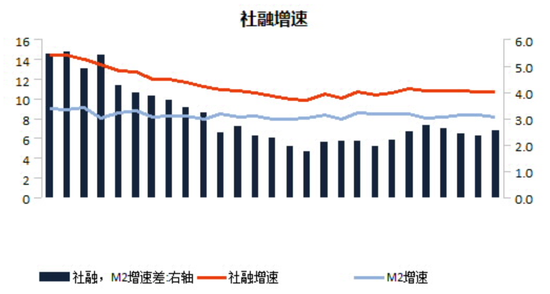

2019年全年社融增速整体保持平稳,整体与名义GDP增速保持较好的一致性,体现了不搞大水漫灌的政策意图,2020年预计保持平稳走势。

美国货币政策转向,逐步降息,中美息差恢复至均值之上,我国货币政策降息空间打开,未来便于进一步降准以及疏通利率传导机制用于降低实体经济融资利率。

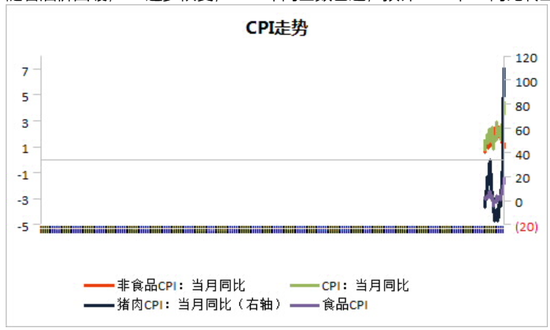

5、猪肉供给逐步恢复,2020年通胀预计逐步回落

2019年全年CPI数据走势受猪肉价格影响,12月CPI同比上涨4.5%,临近春节,预计猪价短期维持高位,2020年随着猪肉供给逐步恢复,预计全年CPI逐步回落。

随着油价回暖,PPI逐步恢复,2018年高基数已过,预计2020年PPI同比转正。

综上,2019年全年固定资产投资保持稳定增长,逆周期调节政策背景下,基建投资对冲制造业增速下滑,完成了稳增长的政策意图。2019年计算机通信电子行业投资增速显著提升,加大对科技新兴产业的投入,经济结构转型进行中,孕育新的经济增长点。整体消费需求仍较弱,期待汽车消费需求逐步恢复带动整体内需转暖。中美贸易摩擦改善,进出口增速有望恢复平稳增长。社融增速保持平稳,与名义GDP增速保持一致。通胀短期处于高位,未来预计随猪肉供给改善逐步回落,PPI回升有利工业企业利润改善。中美利差较大,通胀预期回落,货币政策宽松空间打开,保持政策定力下进行微调。我们预计2020年经济保持平稳增长。

二、A股市场研判与展望

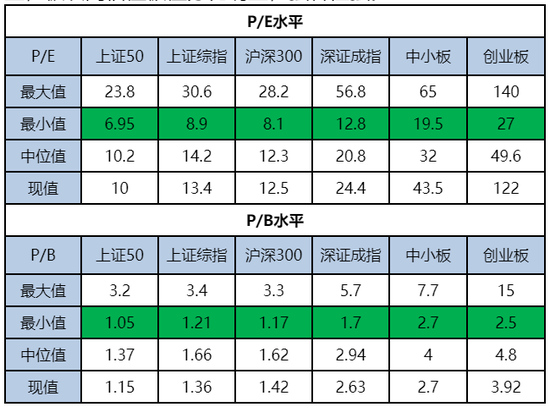

1、估值结构分化,强者恒强

通过历史对比,目前A股及各主要成分指数估值基本处于中位数以上水平,从P/E看结构上依然分化,创业板估值处于历史高位,上证综指历史中位数以下。横向对比A股估值处于全球各主要指数中低水平。

2019年A股市场运行呈现三大特征:整体看,比起盈利推动,A股上涨基本来自于估值扩张;居民储蓄资金转化苗头显现,机构化趋势愈加明显;板块间估值极值分化明显,强者恒强。

2、2020年资金供求整体或将好于2019年

从资金供求角度看,我们预计2020年将会好于2019年。综合供求整体依然会存量博弈格局,但由于机构化趋势,局部权益资产表现依然会突出。

首先,直接融资战略上升后,2020年A股股权融资额将继续上升,且这将是长期趋势,也符合中国现阶段经济转型特征需要。

其次,由于地产投资价值逐渐减弱,在政府各种措施引导下,资本市场尤其权益市场或将成为社会财富存量的蓄水池。预计2020年机构和散户入市的资金级别有较大幅度提升的概率较高,体现在公募基金规模、保险类长期资金以及券商银行理财规模将有较快提升。

第三,A股的国际化依然会持续,综合国情及资本市场制度改革,A股对外资吸引力明显,预期2020年在2019年快速增长基数下,QFII和陆股通依然会有平稳增长。

第四,散户入市和融资规模变动与指数具有相互反馈作用,阶段性数据主要取决于市场风险偏好,预测的准确性需要不断修正。

最后,全球范围内,由于局势逐渐明朗叠加估值优势,港股有望在2020年受到青睐,预计港股通南下金额继续增加明显。

3、2020年全年价值中枢整体基本稳定,局部时段脉冲

从价值中枢判断,我们预计2020年中枢水平基本稳定,相对平稳的经济基本面和流动性对整体市场走势不构成边际波动主体力量,内外部事件导致风险偏好波动将可能对市场造成一定脉冲。

(1)盈利层面

2020年GDP增速预计在5.8%-6%,资本市场对于全年经济总量增长已相对理性,预期较一致,经济总量GDP波动对市场影响在弱化。经济中结构变化效率提升更值得投资者关注。月度数据表明可能经济已经阶段触底,对风险偏好有阶段性提升作用。

预期2019年A股全年盈利增速在个位数,2020年整体盈利有可能略增长,但依然是个位数。盈利分布将越来越往龙头集中,同时行业盈利继续分化,新兴行业景气有望提升,盈利继续高增长。

(2)无风险利率及流动性

宏观经济政策更加精细化,立足长远,宏观审慎。按年度看,无风险收益率继续大幅提升市场估值概率较小,更多是相对稳定,为资本市场提供相对稳定运行环境。但长期看,无风险收益率缓慢下行可期。

短期运行角度看,由于CPI在2020年一季度拐点可期,货币政策届时有可能边际宽松以保证经济中流动性合理充裕,央行有望继续降准或LPR再次下降。目前货币政策预期部分反映在市场运行状态中,但一旦真正实施,有可能引起市场脉冲反应。

(3)风险偏好

2020年市场风险有望缓慢回升,但过程中依然会有纠结和震荡。相对于经济和财政货币政策,2020年市场风险偏好更取决于资本市场改革力度、外围事件走势、资管新规再调整等。

4、2020年A股市场投资展望

2020年A股市场资金供求或将好于2019年,综合供求整体依然呈现存量博弈格局,但由于机构化资金增量趋势明显,局部权益资产表现依然会突出。

从价值中枢判断,我们预计2020年中枢水平基本稳定,相对平稳的经济基本面和流动性对整体市场走势不构成边际波动主体力量,内外部事件导致风险偏好波动将可能对市场造成一定脉冲。

实际市场运行中,2020年由于整体存量资金博弈,预期过于极端容易被修正,行业轮动(弹性vs 防御)较2019年可能更加明显,资管产品的主动操作空间可能更大。

与2019年市场上涨主要靠提估值不同,我们预期2020年继续大幅提升估值概率较低,2020年个股运行可能以盈利为主线,市场存在结构性机会,建议更加立足微观视角,自下而上寻找风险收益比优化的个股。

整体行业配置方向上,一方面可寻找长期业绩稳健增长、质地优秀品种,赚取盈利增长的收益;另一方面考虑低估品种估值修复业绩增长的传统周期类品种。建议重点跟踪符合经济转型产业发展趋势的高端制造(电子、光伏、新能源、计算机、电气设备)、高端消费、医药、服务业等;基本面底部反转、估值较低传统行业如汽车、家电、传媒、环保、农业后周期等;低估值的高股息财务稳健品种如银行、家电、地产龙头等;部分脉冲时期高B贝塔品种如券商、保险等。

恒越基金旗下产品在2019年四季度整体股票仓位略有提升,一方面四季度市场部分强势品种调整,较多核心标的落入风险收益比较佳区间,从中长期角度逐渐显露配置价值;另一方面增配了非银、新能源产业链标的以及高端制造业部分核心标的;港股方面主要布局在港股稀缺标的、相对低估的公用事业资产及内房等大金融标的。在以往风险控制的基础上,2020年将积极有为,着力于单个行业及品种的深度研究,根据基本面和价值评估,动态换仓进行组合优化。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。