来源:REITs行业研究

核心观点

目前,房地产信用债存在明显信用分层,优质龙头房企的估值和信用利差降至低位,择券的难度上升。本篇报告关注房地产ABS投资机会,挖掘房地产ABS相比信用债的溢价空间。

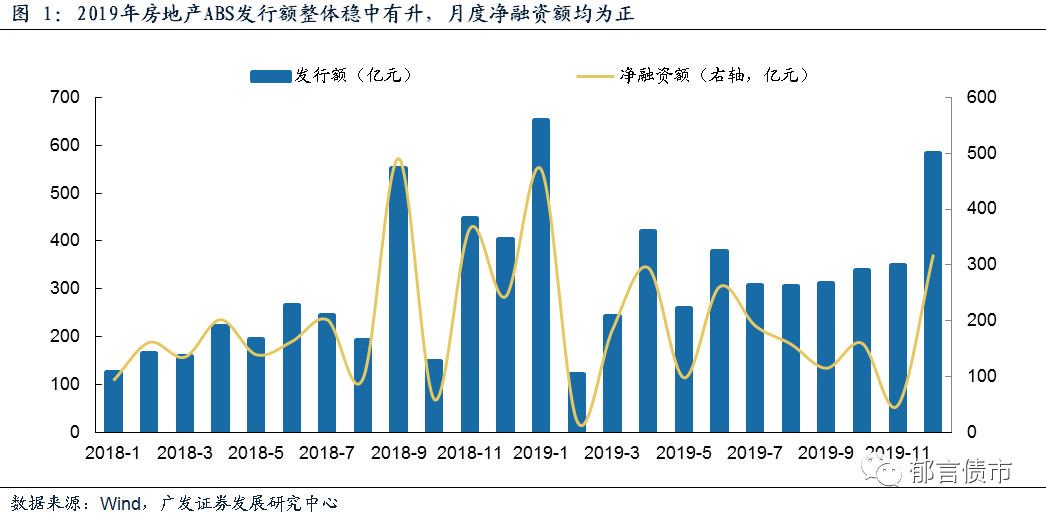

2019年房地产ABS发行额稳中有升,贡献净融资增量。房地产ABS审核和发行受政策环境影响,2019年1月和4月(宽松阶段),房地产ABS发行额分别达652亿元、420亿元。收紧阶段,7-11月净融资额呈现下降趋势。11月以来,房地产ABS的审核限制有所松动,12月发行额增至584亿元。整体来看,2019年月度净融资均为正。

2018年以来,供应链ABS日益成为房地产ABS发行主力。2018年,供应链ABS发行额由2017年不足500亿元攀升至超过1300亿元,占房地产ABS发行额比重达42.6%,2019年占比进一步上升至46.89%。

供应链ABS近年来发行放量,提供一级市场投资机会。供应链ABS近年来发行放量,部分房企供应链ABS发行额甚至超过信用债发行额。供应链ABS作为信用债替代品,提供了同一房企的投资机会。其中,万科和碧桂园是供应链ABS发行主力,二者2017-2020年供应链ABS发行额累计分别达1395.43亿元、666.4亿元,分别是其存量信用债规模的2.19和1.19倍。

供应链ABS提供了短期限投资品种。部分房企发行的信用债期限相对较长,缺乏2年及以下信用债。比如龙湖、远洋和金茂,2017年以来信用债平均行权发行期限超过3年(含),龙光2019年以来信用债期限以3+2为主,世茂2019年以来信用债平均行权发行期限也超过2.5年(含)。上述房企的供应链ABS发行额相对较大,相当于提供了1年及以内的投资品种。

挖掘供应链ABS发行溢价。旭辉、宝龙、万科、世茂、恒大、龙光、首开、珠江实业、金茂、碧桂园、融创供应链ABS较信用债的发行溢价相对较高。

风险提示:房地产政策超预期;数据口径存在偏差。

目前,房地产信用债存在明显信用分层,优质龙头房企的估值和信用利差降至低位,择券的难度上升。本篇报告关注房地产ABS投资机会,挖掘房地产ABS相比信用债的溢价空间。

1

房地产ABS贡献净融资增量,供应链ABS成为发行主力

1. 2019年房地产ABS发行额整体稳中有升,贡献净融资增量

2019年房地产ABS发行额稳中有升,贡献净融资增量。2019年1月和4月,房地产ABS发行额分别为652亿元、420亿元,主要受益于房地产行业融资相对宽松。2019年5月以来,受融资环境收紧影响,房地产ABS审核速度放缓,并且部分房企ABS发行受到限制,7-11月净融资额呈现下降趋势。

2019年11月以来,房地产ABS的审核限制有所松动,12月发行额增至584亿元(或为前期过会项目的放量)。总体而言,在融资政策收紧阶段,房地产ABS审核和发行净融资呈现下滑趋势,不过仍贡献增量,2018年以来房地产ABS月度净融资均为正。

2. 供应链ABS日益成为发行主力

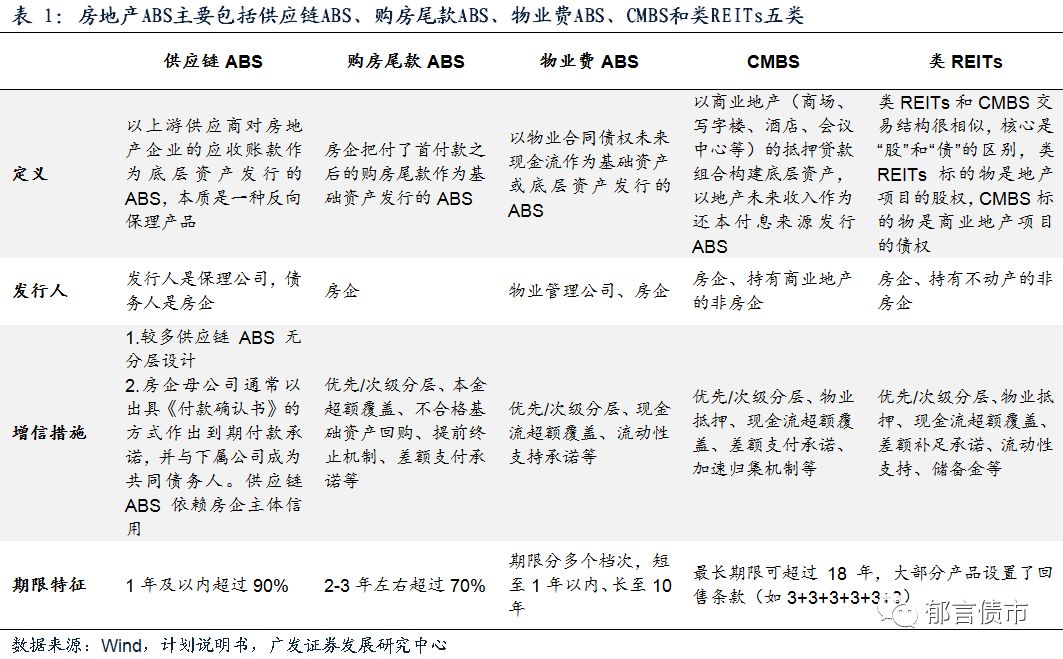

房地产ABS主要包括供应链ABS、购房尾款ABS、物业费ABS、商业房地产抵押贷款支持证券(CMBS)和类REITs五类。其中,供应链ABS的信用债属性最强,依赖债务人(核心企业)的主体信用,风险高度集中,增信效果较弱,需重点关注房企资质。

购房尾款ABS交易结构较为基础(单SPV为主),现金流保障性相对较高,也比较关注房企资质。

物业费ABS由于发行人是轻资产的物业管理公司,通常质押物业收入收益权,增信措施相对较弱。2019年4月,证监会明确指出“物业服务费、缺乏实质抵押品的商业物业租金(不含住房租赁),不得作为资产证券化产品的基础资产现金流来源”。受政策影响,缺乏实质抵押品的物业费ABS预计进一步缩小。

CMBS和类REITs交易结构都比较复杂,区别主要在于CMBS抵押的是物业所有权,而类REITs通过取得项目公司股权间接控制物业。二者发行期限均较长,最长可超过18年。其中,CMBS是经营性物业贷的替代品,银行是主要投资者。

从投资角度而言,供应链ABS可以看作信用债的替代品,且期限较短,集中在1年及以内。购房尾款ABS优势在于基础资产是购房尾款、现金流保障性较高,且投资期限不长,以2-3年为主。

2018年以来,供应链ABS日益成为房地产ABS发行主力。2018年,供应链ABS发行额由2017年不足500亿元攀升至超过1300亿元,占房地产ABS发行额比重达42.6%,2019年占比进一步上升至46.89%。供应链ABS属于供应链金融范畴,有利于房企上下游企业尽早回流现金,而且,供应链ABS募集资金不会经过房企账户,对房企的作用只是延长账期,因此,供应链ABS审核相对宽松。

物业费ABS由于受监管政策影响(限制无物业抵押仅收益权质押的ABS发行),发行额占比持续下降至2.36%。由于无分类中的应收账款ABS(期限不超过3年)可能为购房尾款ABS,因而2019年购房尾款ABS发行额占比实际数值高于8.11%。

3. 哪些房企存量ABS较多

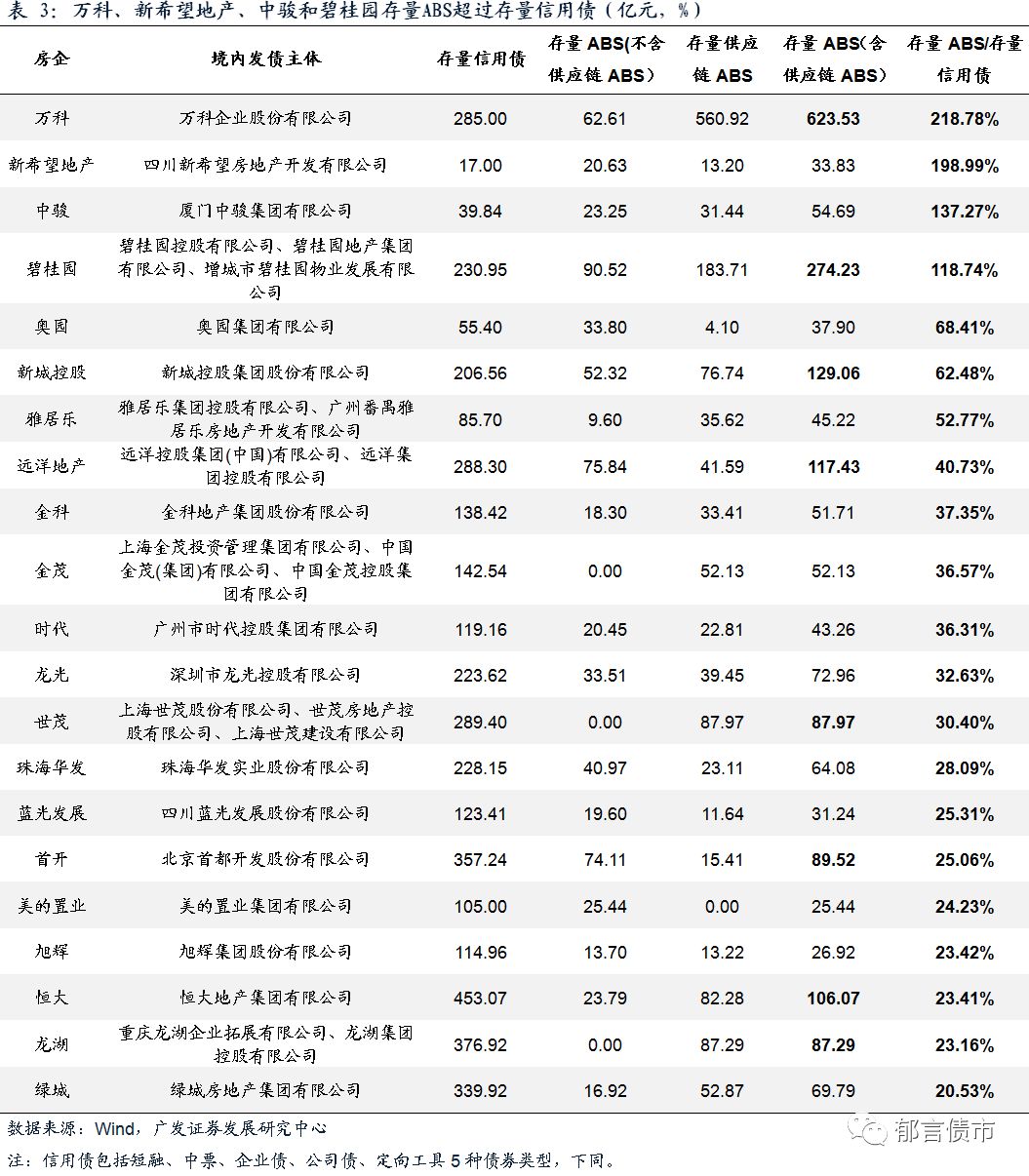

万科、新希望地产、中骏和碧桂园存量ABS超过存量信用债,截至2020年1月23日,万科存量ABS超过600亿元、碧桂园超过250亿元,分别是其存量信用债规模的2.19和1.19倍。

远洋、世茂、首开、恒大和龙湖存量ABS均超过85亿元,且存量ABS/存量信用债超过20%,其中,远洋和恒大存量ABS超过100亿元。

从存量供应链ABS看,万科和碧桂园成为供应链ABS主力,截至2020年1月23日,万科存量供应链ABS达560.92亿元,碧桂园为183.71亿元。世茂、龙湖和恒大存量供应链ABS也超过80亿元,绿城和金茂超过50亿元,远洋地产和龙光在40亿元左右。

2

房地产ABS投资机会挖掘

1. 供应链ABS近年来发行放量,提供一级市场投资机会

供应链ABS近年来发行放量,部分房企供应链ABS发行额甚至超过信用债发行额。供应链ABS作为信用债替代品,提供了同一房企的一级市场投资机会。

其中,万科和碧桂园是供应链ABS发行主力,二者2017-2020年供应链ABS发行额累计分别达1395.43亿元、666.4亿元,分别是同期信用债发行额的4.17倍、7.80倍。

中骏、雅居乐、中铁置业、合生创展、新希望地产2017-2020年供应链ABS发行额高于同期信用债超过19亿元。世茂2017-2020年供应链ABS发行额累计为179.17亿元,与信用债发行额相当。

2. 供应链ABS提供了短期限投资品种

部分房企发行的信用债期限相对较长,缺乏2年及以下信用债,而供应链ABS期限通常在1年及以内,相当于提供了同一房企的短期限投资品种。比如龙湖、远洋和金茂,2017年以来信用债平均行权发行期限超过3年(含),龙光2019年以来信用债期限以3+2为主,世茂2019年以来信用债平均行权发行期限也超过2.5年(含)。上述房企的供应链ABS发行额相对较大,相当于提供了1年及以内的投资品种。

3. 供应链ABS相比信用债的发行溢价

我们进一步研究供应链ABS相比信用债的发行溢价。为了消减利率环境、发行期限的影响,采用以下方式选取可比信用债:1)行权发行期限2年及以内;2)发行日与供应链ABS发行日间隔半年以内。

首先,选定同一房企的供应链ABS和可比信用债。其次,分别计算供应链ABS和可比信用债的发行利差,发行利差=发行利率-发行起始日同期限国开债收益率,然后计算单组样本的发行溢价(供应链ABS发行利差-信用债发行利差)。

最后,考虑到私募和公募存在流动性溢价,我们分别计算房企两组平均发行溢价,发行溢价1=私募供应链ABS发行利差-私募债发行利差(或公募供应链ABS发行利差-公募债发行利差),发行溢价2=私募供应链ABS发行利差-公募债发行利差。发行溢价1排除了私募和公募的流动性溢价。

从结果看,旭辉、宝龙、万科、世茂、恒大、龙光、首开、珠江实业、金茂、碧桂园、融创供应链ABS较信用债的发行溢价相对较高。

风险提示:

1. 房地产政策超预期:如果房地产ABS融资政策超预期收紧,房地产ABS发行规模增速可能超预期降低。

2. 数据口径存在偏差:房地产ABS大多数是私募发行,数据公开度较低,如果数据口径存在偏差,可能影响分析结果。

阅 · 读 · 推 · 荐

◎中国REITs产业教育领军者睿思书院

RCREIT(REITs研究中心)系全国首个不动产投资信托基金(REITs)研究中心、全国首个以REITs为特色的不动产金融高端智库。RCREIT与中国REITs领域第一传播平台REITs行业研究同心同德、同向同行。

REITs行业研究精准覆盖中国REITs及不动产金融市场从业、投资及研究学习等相关人员,深度感知中国REITs发展进程和市场动态变化、深刻理解中国REITs传播受众最真实最实际信息需求,领航长效持续的中国REITs市场全覆盖跟踪研究和高精准市场调研、领先实践中国REITs投资者教育。

中国REITs论坛(CRF)是RCREIT(REITs研究中心)旗下,专注REITs领域高端论坛峰会、国际交流的专门子品牌,致力于支持RCREIT成就推动中国REITs事业持续进步的高端行业平台。

REITs行业研究

专业、专注、务实合作

REITs行业研究是中国REITs第一传播平台,致力担当领航中国REITs投资者教育的中流砥柱。

我们认为,REITs是金融服务实体经济,构建多层次资本市场体系的重要途径,是推动经济去杠杆,防范化解系统性金融风险的有效方式;是贯彻落实十九大“房住不炒、租购并举”思想的重要抓手,是促进金融与不动产良性循环的重要工具。REITs在租赁住房、PPP、基础设施、养老地产和城市更新等领域具有广阔的发展空间。租赁住房和基础设施领域是中国公募REITs落地最有希望的突破口和落脚点。

我们始终坚信中国REITs破晓的黎明就在眼前。REITs行业研究将一如既往地为大家分享更权威、更全面、更具可读性的优质内容,更有担当地、更真诚地、更用心地向社会传播中国REITs的理念、知识和发展动态,全力为推进中国REITs事业进步贡献我们的力量。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。