有影响力的财富管理平台

一周回顾

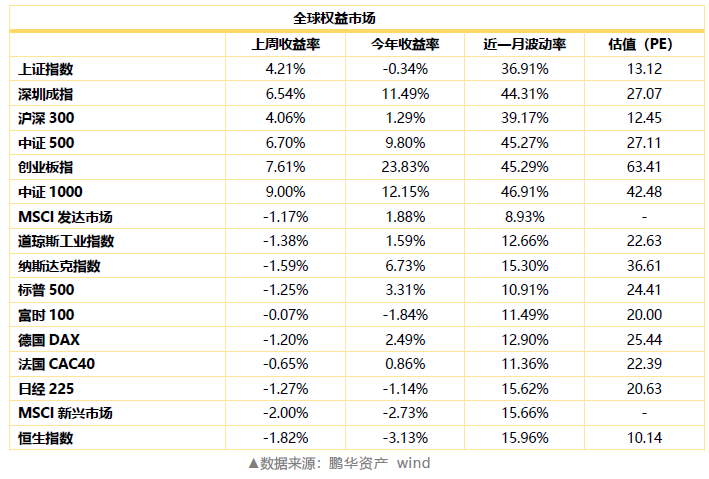

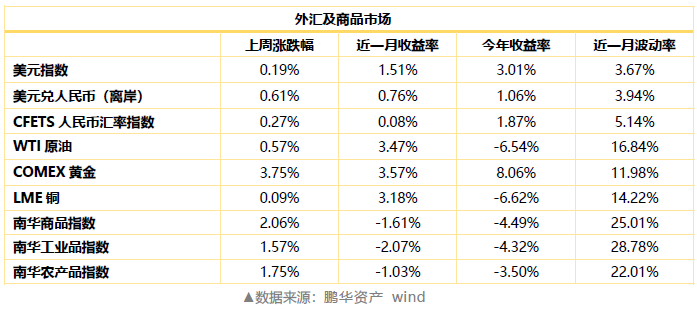

资产表现:

注:货币利率(R007、DR007、贴现利率、Shibor、Libor利率等)变动数据采用周均值,债券指数、债券收益率变动采用收盘价。

数据及要闻:

1、数据

2、要闻

——央行发布2019年四季度货币政策执行报告。报告指出,下一阶段,灵活运用多种货币政策工具,保持流动性合理充裕,促进货币信贷、社会融资规模增长同经济发展相适应。推动银行通过发行永续债等途径多渠道补充资本,提升银行服务实体经济和防范化解金融风险的能力。创新和运用结构性货币政策工具,引导金融机构加大对小微、民营企业和制造业的信贷支持,加大对疫情防控相关领域、相关地区的信贷支持。在做好防控工作的前提下,全力支持各类生产企业复工复产。完善LPR传导机制,推进存量浮动利率贷款定价基准转换,坚决打破贷款利率隐性下限,疏通货币政策传导。把握好保持人民币汇率弹性、完善跨境资本流动宏观审慎政策和加强国际宏观政策协调三方面的平衡,保持人民币汇率在合理均衡水平上基本稳定。

——政治局召开会议部署疫情防控和经济社会发展工作。中共中央政治局2月21日召开会议,研究新冠肺炎疫情防控工作,部署统筹做好疫情防控和经济社会发展工作。会议指出,积极的财政政策要更加积极有为,发挥好政策性金融作用。稳健的货币政策要更加灵活适度,缓解融资难融资贵,为疫情防控、复工复产和实体经济发展提供精准金融服务。要加大对重点行业和中小企业帮扶力度,救助政策要精准落地,政策要跑在受困企业前面。要帮扶住宿餐饮、文体娱乐、交通运输、旅游等受疫情影响严重的行业。要做好农产品稳产保供工作,抓好春耕备耕和农业防灾减灾。

资产综述

股票市场。A股延续上涨趋势,上周上证指数大涨4.2%。中小创表现活跃,中证1000上涨9%,创业板指上涨7.6%,中证500上涨6.7%。行业上,电子、军工、通信等成长板块大幅上涨,而房地产、银行等蓝筹板块涨幅较小。市场情绪较高,两市日均成交额再一次站上万亿,两融余额继续上升,融资成交比升至近一年新高,陆股通资金小幅流入。新冠肺炎疫情对经济短期造成冲击,但长期难改市场基本面趋势。在流动性及政策支持下,A股企稳反弹,中小创走牛。

债券市场。上周央行公开市场净回笼9200亿,其中逆回购到期1.22万亿元,逆回购投放1000亿元,MLF投放2000亿元。资金利率大多下行,R007均值下行4bp至2.28%。债市震荡,1年期国债收益率下行3BP收于1.93%,10年期国债下行2BP收于2.85%。信用债收益率多以下行为主,3年期AA等级收益率下行6BP。周末政治局会议提出货币政策要更加注重灵活适度,政策及资金面支撑债市。

商品市场。上周商品小幅反弹,国际原油、铜等微涨。国内商品大多上涨,黑色、能化、有色金属大多延续反弹趋势,南华工业品指数上涨1.57%。主要农产品反弹,农产品指数上涨1.75%。国际黄金大涨,国内贵金属亦大幅上涨,南华贵金属指数上涨4.6%。疫情对经济基本面短期冲击较大,关注复工情况对商品基本面的影响。天气变化及频发的自然灾害使得农产品品种仍有较好机会。

策略综述

市场中性策略。上周A股延续反弹,个股表现活跃,市场结构有所好转,市场波动率及分化程度大增。股指期货交割周,期指贴水率回复,贴水率的变化对中性策略形成扰动,但中性策略近阶段整体表现仍较好。

▲市场中性策略景气度指标

数据来源:鹏华资产 wind

商品策略。上周市场反弹,黑色等工业品种延续涨势,农产品反弹。上周反弹使得具有趋势商品比例维持稳定,当前波动率较大,趋势类策略较为受益。

数据来源:鹏华资产 wind

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。