来源:REITs行业研究

作者:赵本才

招商局集团内部地产相关三家上市,即招商蛇口(001979SZ)前身为招商地产(000024SZ)、招商局置地(00798HK)和招商局REIT(01503)。

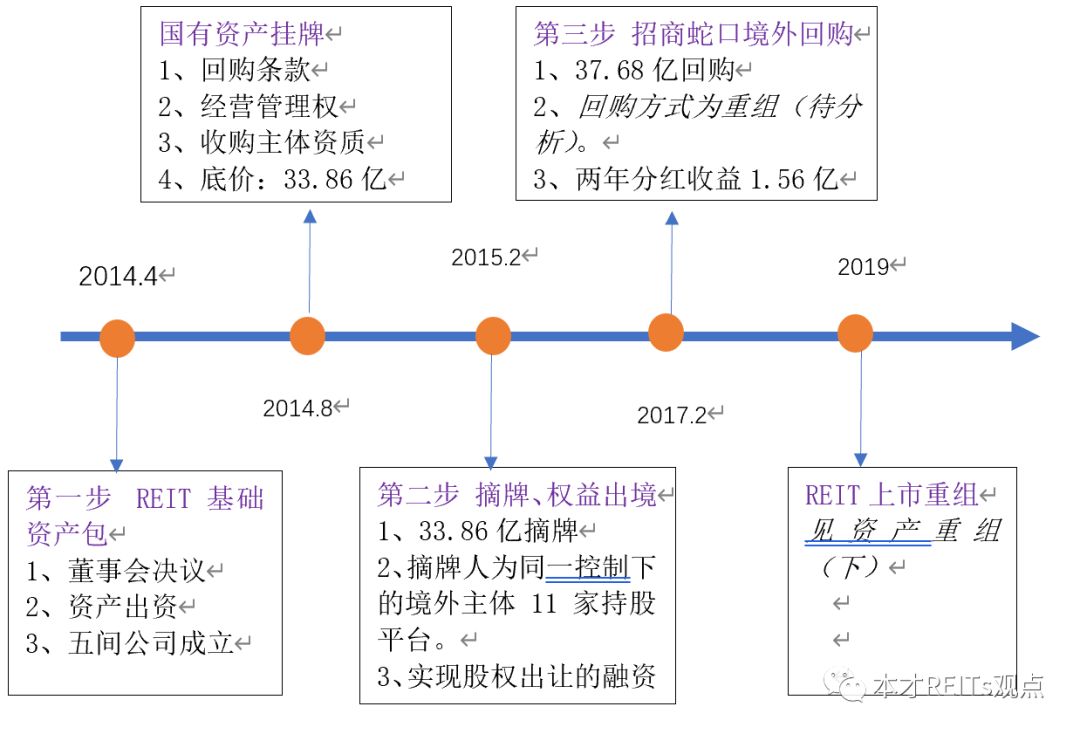

仔细研究整个资本脉络可以发现:招商局REIT运作起始于2014年4月,至2019年12月,历时近6年的时间,资产重组共经历三个阶段,第一阶段为融资性股权出售阶段(1年),第二个阶段为股权回购阶段(2年);第三个阶段为REIT上市阶段(3年)。

准备充分,资本思路缜密,操作完美,可谓是“先行示范区”的REITs典范,值得借鉴。

尤其值得关注的是国有资产重组过程和财务处理技巧、REIT审计报告的完美配合。

招商局REIT资产重组经历四个阶段:(1)2014年组建REIT资产包;(2)2015年融资性出售股权并完成权益出境;(3)2017年境外权益回购;(4)2019年完成REIT发行。

01

2014年资产重组——REIT资产诞生

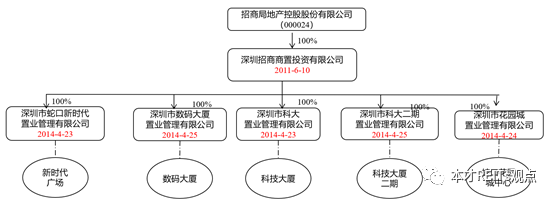

2014年4月15日,招商局地产(招商蛇口前身)第七届董事会第十二次会议审议通过,以深圳招商商置投资有限公司所拥有的蛇口科技大厦、招商科技大厦二期、花园城数码大厦、蛇口花园城商业中心、新时代广场五项资产账面价值合计14.91亿元及300万现金出资设立五家子公司(资产出资设立子公司),公司成立日期为2014年4月23日、4月24日、4月25日。

评估增值:18.68亿,缴纳税企业所得税4.67亿。(注解:2015年12月30日,招商蛇口吸收合并了招商地产,在深交所上市,股票代码从000024变更为001979,名称更名为招商蛇口。2016年12月30日以后,原“招商地产”品牌全面更名“招商蛇口”)

2014年4月招商局集团开启了2019年招商局REIT资本运作之路。

资产出资形成的股权结构图:

02

2015年融资性股权出售——REITs资产权益出境

按照2014年4月15日董事会决议,需要立即出售5家资产出资独立公司股权,公司通过此项交易,可实现商业地产战略提升、盘活成熟投资性物业所沉淀的资金,打造商业不动产管理品牌,为未来进一步的资本运作(REITs)做好准备。

专业评估机构对五项资产及其成立的五家子公司100%股权进行价值评估,评估基准日为2014年4月30日,评估增值18.68亿元。2014年8月26日公开挂牌交易,挂牌底价338597.50万元。

2014年12月31日,深圳招商商置投资有限公司与受让方(独立第三方)签订股权转让协议,底价成交受让方为同一控制下的境外公司2015年2月完成五家子公司100%股权转让,至此境内公司全部变成台港澳法人独资,完成外资身份的转变,为境外REITs铺平了道路。

2014年8月26日,五家公司100%股权公开挂牌并转让,约定招商地产有权在出让股权变更登记日起的第30个月至第32个月的期限内通过向受让方发出书面通知行使回购权,要求受让方向招商局地产控股股份有限公司直接或间接出售(“回购”)受让方所持有的全部标的公司的股权。

则在回购的情况下,回购股权价格相对于本次股权出让价格于投资期的年化复合溢价率不超过5.5%。

收购资产方为境外5家香港公司,为满足摘牌条件,5家公司属于受让方同为一家控股公司的全资下属子公司,且受让方总资产规模不低于500亿。

为收购该5家公司股权,受让方自2014年4月16日至2014年5月26日成立11家平台控股公司,其中5家香港公司,6家BVI控股平台公司。

这样独立平台公司控股境内5家项目公司司,方便未来招商地产的回购安排,可谓是未雨绸缪。

转让后股权机构图:

03

过程

2014年4月,招商蛇口全资子公司深圳招商商置投资有限公司以5个项目物业形成5年境内独立项目公司,并缴纳相应的税收。

2015年 2月,境外独立第三方完成融资性股权收购,通过11间境外持股平台持有境内五间公司及项目,但没有控制权,按照年化5.5%复合回报退出,委托招商局管理团队进行管理,并可获得持有期间的利润分红。

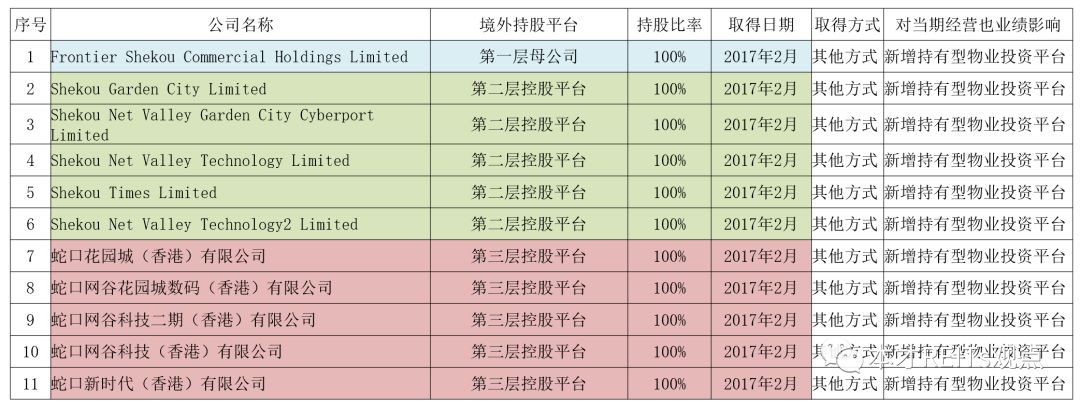

2017年2月,招商蛇口行使购回选择权及指示其全资附属公司JumboPacific Holdings Limited(BVI) 完成五家公司的回购,并取得该等公司相关的11 家境外持股平台公司控制权,该等11家境外持股平台公司如下表:

04

独立第三方退出收益估算

按照股权公开挂牌条件:

(一)回购权

招商地产有权在出让股权变更登记日起的第30个月至第32个月的期限内通过向受让方发出书面通知行使回购权。

招商蛇口实际上是提前回购了本次股权转让资产,在股权转让的第24个月(2年)行使回购权,即独立第三方持有期间为:2015年2月至2017年2月。

(二)回购价格

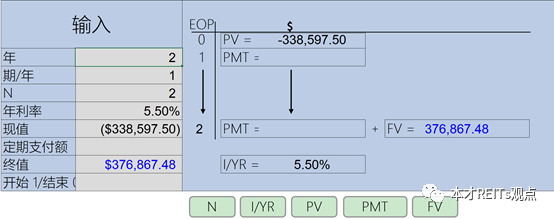

在满足一定条件时,回购股权价格按照本次股权出让价格338597.50万元的年化复合溢价率不超过5.5%进行回购。

按照5.5%的年华复合溢价率,则回购价格预计为376867.48万元。用CCIM表格计算如下:

需要重点说明是,从招商蛇口2014-2018年年度报告中并没有找到其回购资金支付安排。

如下图2017年年报长期应付款——待回购资产融资款余额为0.但在其现金流量表中并没有披露支付。

而从其招股书-审计报告披露的信息可以解读出来其本次收购是通过重组方式来完成,玩的是财技。

(三)经营收益权安排

按照挂牌条件,买方须全权委托卖方或其指定方于投资期内对标的公司所持物业进行运营和管理以及由转让方指定标的物业的物业管理方,并按照应收营业收入的6%向物业管理方支付基本管理费。

如标的公司按照税后利润(如有)的10%提取且法定盈余公积,扣除法定盈余公积后剩余税后利润(如有)全部分配给买方。

(1)持有期间股利分配:

根据招商局REIT招股书披露,截止2016年12月31日累计分配人民币1.56亿元。

(2)持有期间管理费收益:

从招股书披露的2016年度至2018年度的审计报告营业收入简单推算其2015-2016年度的总营业收入3.6亿左右(如:下表),按照6%计提管理费,则招商蛇口体系因资产管理可收取的管理费2000(万/年)左右。(注解:本次股权出让属于非出表的融资行为,收取管理费在合并报表层面需要抵消,但可以减少单体报表的利润分配)

(3)投资则综合收益率投资者持有期间为2年,2015年2月至2017年2月,按照5.5%年化复合溢价率,同时获得1.56亿分红收益。投资成本为33.86亿,静态综合收益率为7.96%。

05

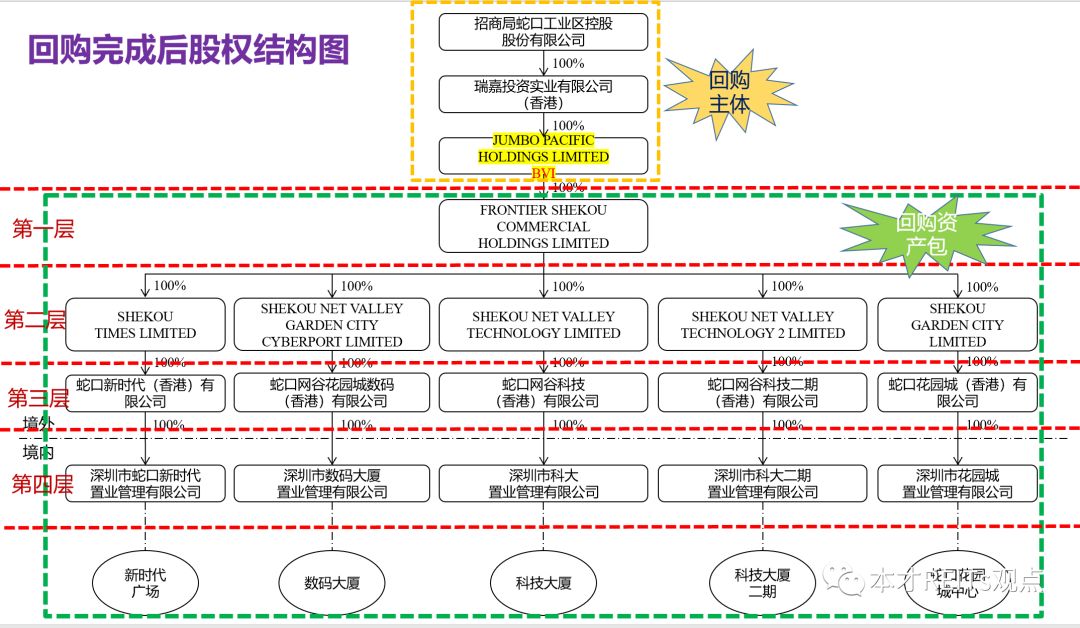

2017年回购后股权结构图

招商局REIT资产重组过程总结

招商局REIT,从2014年资产重组开始至2019年香港发行完成,历时近6年时间。

实际上其融资已经在2015年完成33.86亿,而2017年回购从有限信息来判断来看也是重组实现的,而在2019年12月招商局REIT完成发行实际获得对价支付为40.17亿现金和33.5%(对价为11.42亿)的股权,通过资本方式实现2015年融资的最终循环。(注解:完成对价支付的债务构造也很有意义)

投资者出资33.86亿,获得了静态总收益为7.9%,收益总额为5.34亿。完整重组时间轴如下图:

回购完成后股权结构图2017年回购完成后的股权结构图如下,也是2019年招商局REIT上市重组前的股权结构图。

在此基础上,招商局开始了境外REITs的重组之路,最终在2019年12月完成自2014年开始的REIT资本运作。

06

招商局REIT上市重组过程

2017年2月招商蛇口透过其境外间接控股公司回购REIT资产包,至此境外REIT资本运作可谓是万事俱备。

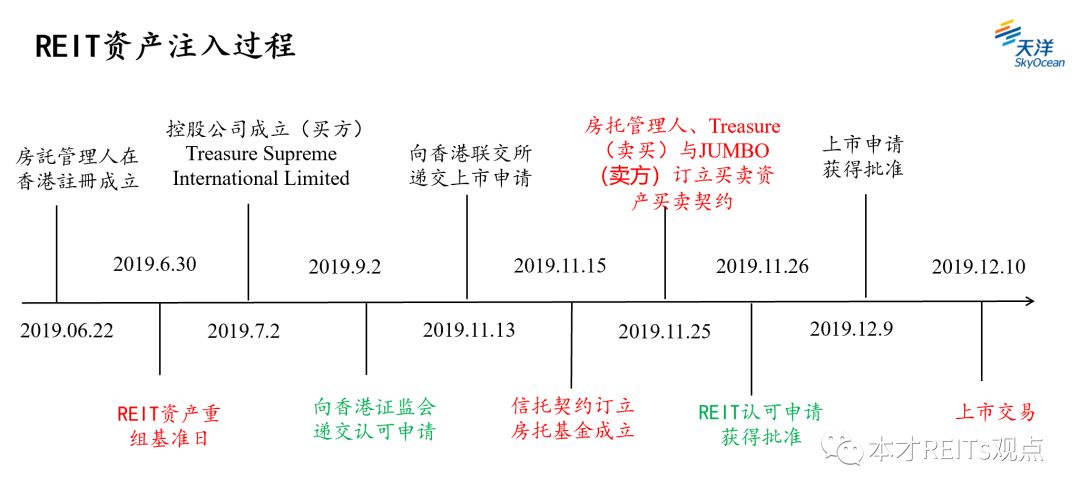

招商蛇口体系相关公司开启REIT的财务、业务整合及REIT资产交易之路,REIT资产重组基准日为2019年6月30日。

香港REITs为信托架构,REIT的四大核心要素:

房托管理人、信托人、房地产信托基金(REIT)主体、REITs资产包。房托管理人作为集体投资计划营办人,负责投资计划资产的资产管理,具备上市公司董事会职能。信托人即集体投资计划的受托人,代表全体基金份额持有者持有和保管资产,并监督资产管理人是否按照信托协议按照基金份额持有人利益最大化履职。

因此REIT完成涉及以下系列交易:(1)成立房托管理人;(2)成立招商局商业房托基金及控股公司;(3)信托人确定;(4)结算关联方结余;及(5)卖方有条件将前身集团转让予招商局商业房托基金;

2019年6月22日成立房托管理人(招商置地资产管理公司);2019年11月15日签订信托协议,招商局REIT正式成立,并确定信托管理人(德意志信托有限公司);2019年11月25日REIT资产包收购协议签订,深圳五项资产正式注入REIT主体;按照香港《房地投资信托守则》规定,作为集体投资计划的房地产信托投资基金必须在香港上市,在完成资产买卖后,2019年12月10日,招商局REIT在香港正式上市。

从招股书整理出来招商局REIT资产注入的主要环节如下图

上市后招商局REIT基本架构:

07

交易要点

资产转让对价的确定

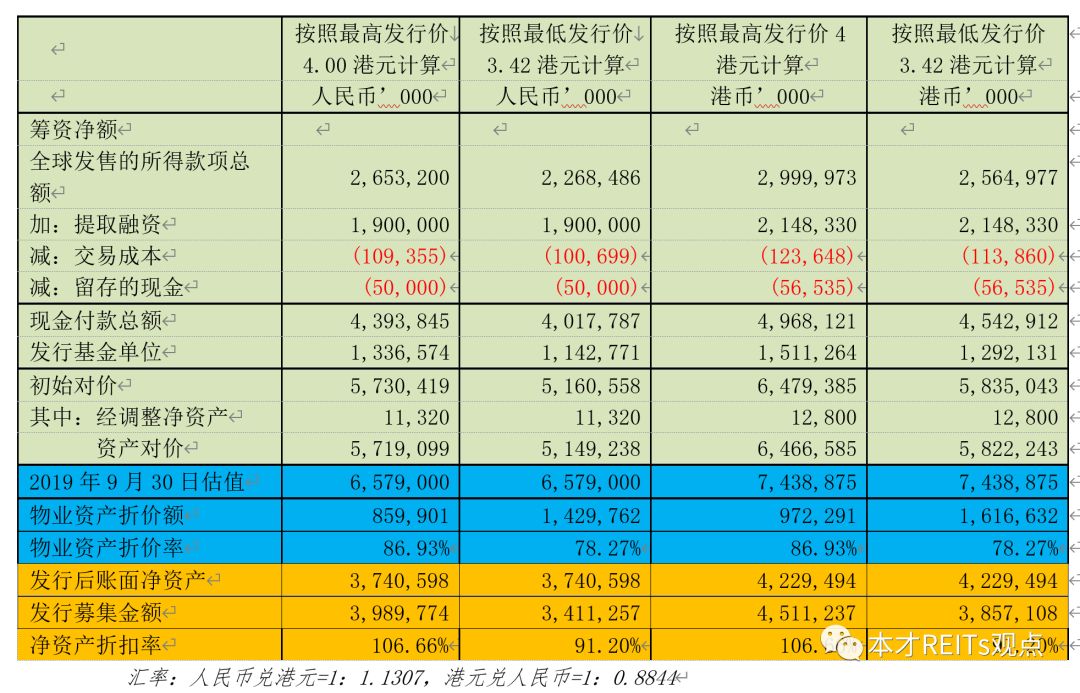

对价原则:招商局REIT通过境外控股子公司Treasure平台收购Frontier股份及承接债务方式收购资产包,实际支付的购买对价金额取决于最终发售价【3.42-4.00】。并以3.42为初始对价的计算依据,再发行完毕并在资产交割完成后以实际发行情况调整剩余支付额。

本案例的特点在于,确定交易对价的方式很特殊。交易对价的确定是五项物业的资产价值加“经调整后净资产价值”,调整对象就是与五项物业有关的报表科目。

1、购买对价计算

【购买对价】=【收购价值】±【初步调整金额】±【最终付款】

说明:在确定交易价格时,将交易价格分为两个组成部分确认:

一是资产交易价格:即五项物业产生未来现金流和预期分红收益的关系决定的融资金额(含杠杆资金)合计为41.68亿。

其中:在交易结构中设计19亿人民币杠杆融资,在此基础上按照3.42元港币的最低价发行7.5亿股,募资总额为22.68亿(不考虑超募权的行使);

汇率:人民币兑港元=1:1.1307,港元兑人民币=1:0.8844

二是净资产价值:作为股权收购的经调整后的净资产价值,在交割报表厘定Frontier Shekou经调整资产净值时,需要调整项目如下项目:

(a) 物业价值;(b) 前身集团的物业、厂房及设备;(c) 与加速税项折旧及投资物业公允价值变动有关的递延税项负债;及(d) 指定Frontier应付款项:指Frontier应付关联方款项,不包括非指定Frontier应付款项。

「非指定Frontier應付款項」指Frontier應付款項共计9.56亿,其中:(a)截至2019年6月30日止六個月的股息人民幣3.19亿元;及(b)境內項目公司減資形成的應付款項金額人民幣6.37亿。

2、购买对价支付

初始对价为51.60亿人民币,具体支付时间与方式安排:

(1)首次支付——于资产注入完成日(将于上市日期前发生):买方将(i)按最低发行价3.42港元发行基金份额支付首笔对价款。即给卖方指定基金份额对价接受方(瑞嘉)377,819,549个基金单位,价值约11.43亿人民币,占于上市日期所有已发行3.5%。及(ii)向卖方出具承兑票据,金额约40.18亿人民币;

(2)第二次支付——于上市日期后的五个营业日内:于全球发售完成后,买方将以现金方式偿还首次支付中的承兑票据的本金额(40.18亿人民币)扣减以(1)全球发售所得款项拨付之第7号公告预扣款项(约5400万,见注解);及(2)银行贷款提取金额(19亿人民币);

(3)第三次支付——于交割报表协议或厘定后十个营业日内,支付最终付款,最终付款及购买对价将由房托管理人于彼等获厘定后公布。注解:于2015年2月3日,国家税务总局刊发关于非居民企业间接转让财产企业所得税若干问题的公告(「第7号公告」。

卖方应就间接转让中国应税财产取得的资本收益缴纳10%的企业所得税以及第7号公告所产生与重组有关的所有税项负债将由卖方承担。(见后续税务分析部分)

08

交易保证与承诺安排

(一)交易保证安排

买方:TreasureSupreme International Limited、房托管理人

卖方:Jumbo Pacific Holdings Limited

共同保证人:瑞嘉(香港)、Jumbo Pacific Holdings Limited

保证人能力:瑞嘉为于香港注册成立的公司及为招商蛇口的全资附属公司。瑞嘉为招商蛇口离岸旗舰子公司之一,并于2018年12月31日拥有资产净值约人民币248亿元。招商蛇口已向买方承诺,只要目标物业弥偿有效,其将确保瑞嘉维持净资产超过目标物业弥偿金额上限(即针对目标物业应付的总购买对价)。

保证事项:

(1)除(2)外,買賣契約所有索赔自资产注入完成日起计三年为限;

(2)基本保证及税务有关时限为自资产注入完成日起计七年。

基本保证:

(a) 就任何有关用途不一致的整改指令产生的亏损,包括:

(i) 根据其条款及根据中国法律提早终止同产证用途不一致的租约;(ii) 进行必要的翻新工程将受影响的目标物业由办公单位改成工业单位;及(iii) 因遵守整改指令而直接导致目标物业价值相应减少;

(b) 因用途不一致造成的任何罚款或收回指令而产生的亏损;及

(c) 因中国政府日后强制要求目标物业房地产权证用途由工业用途变为与相关目标物业实际用途一致的用途而应付的任何土地出让金。为免生疑问,目标物业弥偿不会涵盖因目标项目公司自愿申请目标物业房地产权证用途由工业用途变更为与相关目标物业实际用途一致的用途而应付的任何土地出让金。

(二)优先收购权

上市完成后5年内,招商局商业房托基金对招商蛇口出售且满足如下条件的物业享有优先收购权:

(a) 符合(或合理地被视为符合)投资标准及物业特点,且与招商局商业房托基金所进行的物业投资的投资策略一致(或合理地被视为一致);

(b) 属已竣工办公及/或购物中心物业;

(c) 位于粤港澳大湾区(佛山及广州除外)、北京或上海;

(d) 由招商蛇口(或招商蛇口相关附属公司)拥有或开发,及由招商蛇口拥有95.0%或以上的所有权权益,于上市日符合优先选择权的潜在物业共计18.48万平方米

(i)汇港二期,可出租总面积为约4万平方米的购物中心;

(ii)太子广场,可出租总面积为约6.6万平方米的甲级写字楼;

(iii)新时代广场二期,可出租总面积为约7.87万平方米的甲级写字楼。

若由于任何原因(招商蛇口违约除外),根据行使优先选择权的相关物业的买卖未于预先协议的期间内完成或房托管理人未选择在出售通知之日后的10个历日内行使优先选择权,则招商蛇口或招商蛇口相关附属公司有权:

于失效事件后12个历月内出售相关物业,而若有关销售以不优于出售通知(从招商局商业房托基金的角度)所载的价格或条款出售,招商蛇口毋须另行寄发出售通知。

(三)商标及字号使用许可

按照《商标及字号使用许可协议》约定,招商置地已授予房托管理人及在岸管理人附属公司三年内使用「招商局」商标及字号,且可于到期日前三个月续期。

招商置地将在商标及字号使用许可协议期限内维持对许可目标的所有权。未经招商置地事先同意,招商局REIT不得向第三方分许可字号或授出许可字号使用权。

(四)未来收益承诺

尽管房托管理人对招商局REIT房託管理人认为,物業具有強大的增長潛力,並已考慮到(其中包括)物業的建議資產增值計劃以及附近地鐵的完工計劃。

为降低投资者在可预见的未来收益的不确定性,发行人与房托管理人签订了未来三年的收益分派承诺。

于2019年11月22日瑞嘉(卖方的控股公司)订立每基金单位分派承诺,以减轻招商局商业房托基金风险,同时潜在增长因素(包括上述资产增值计划及新地铁线)的影响尚需时日方可实现,并确保基金单位持有人在此期间获得稳定的经常性收入。

根据每基金单位分派承诺,瑞嘉已承诺于每基金单位分派承诺期间内任何下列四个期间的年化暂定每基金单位分派低于相应相关期间的年化每基金单位分派承诺时作出付款,以便在该情况下,招商局商业房托基金于相关期间的年化每基金单位分派相等于年化每基金单位分派承诺。

倘于一个相关期间的年化暂定每基金单位分派低于相应年化每基金单位分派承诺,瑞嘉将为招商局商业房托基金的利益向受托人作出现金付款,金额相等于差额乘以于相应相关期间的最后分派记录日期发行在外的基金单位数量。

文章正文内容来自AdvancedForum

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。