来源:基民柠檬

1月6日,又有两只基金因为“踩雷”,净值大跌!

诺安聚利的净值表现是这样的:

近期净值波动比较小,单日下跌1.66%好似平地摔。

比诺安聚利更惨的是诺安策略精选股票(320020):

单日净值下跌8.56%,这个跌幅可是非常肉痛的。

雷在哪儿?

损失如此惨重,到底是哪里出了问题呢?还是基金公司的公告给我们解惑:

原来是丹东港这颗陈年旧雷,丹东港的债务危机早就爆发,现在还能伤人让柠檬君还是有些惊讶的。这可是好久之前的事情了。

可是这的的确确发生了……基金净值的跌幅还不小。

这引发了柠檬君的深思之一:为什么估值调整来得如此之晚?

一般来说,只要债券出现违约风险,就应该及时调整债券估值,避免消息灵通者先跑路,给其他持有人带来不利影响。柠檬君并不清楚此前诺安基金是怎么处理估值问题的,但是仅从这一次的大跌来看,此前估值调整的效果不佳,这一次的调整太过猛烈。

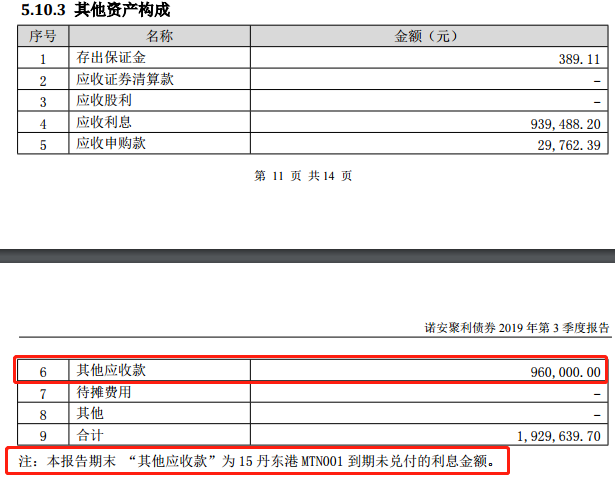

其实丹东港的危机是一个老问题了,在诺安聚利和诺安策略精选的季报里,也都有说明:

两只基金其他应收款这一项都是丹东港违约债券到期未兑付的资金。

当然估值多少合理,是一个公说公有理婆说婆有理的事情,我也不去深究是否合理,因为同样是诺安基金的产品,诺安双利债券遭遇债券违约后,就得到了圆满的兑付,如果丹东港也是如此,诺安聚利和诺安策略精选恐怕就是要迎来大涨了。碰到违约债券,估值很容易怎么做都不对,我也能理解基金公司的难处。

How old are you!

柠檬君的深思之二:为什么这些“踩雷”的基金我都买过?

诺安聚利债券我买过,诺安策略精选转型前是诺安汇鑫保本,我也买过,加上之前的华商系多只债券基金,我买过的债券基金踩过雷的已经高达5只,所幸这些基金雷的时候我都不持有了。

但是我为什么买过这些基金呢?

我经过深思后发现:还是当初我太年轻了,这些16年之前买过的债券基金,大致都是看净值走势和收益率选定的,并没有深入探究业绩成因。被美丽的外在净值和收益率表现所迷惑,没有看到形成业绩的内核因素。

其实这些“踩雷”的债券基金,当年买入的债券,很多资质较差但是票息高的,在刚兑没有打破的时候,“人有多大胆,地有多大产”。

当刚兑被打破,信用研究的价值才显现出来,那些真正淘到好宝贝的债券基金依旧有着靓丽的业绩,单纯靠胆量搏杀的,运气不好就是被雷翻甚至粉身碎骨的下场。

投资从来都是要与时俱进的,必须要有自我的成长,否则老经验容易坑到自己,新机会也抓不住。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。