2020年将至,美股屡创新高,上证综指也多次测试3000点大关。但利好消息几乎已经充分反映在市场价格中,不确定性仍然存在,究竟明年中国市场将何去何从?外资如何看待市场的板块机遇?

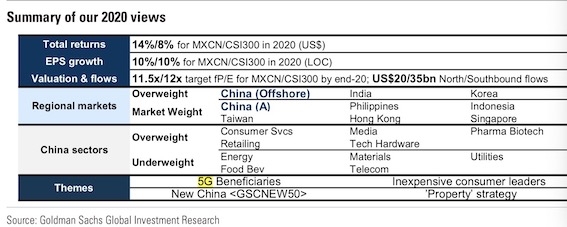

近期,高盛在2020年展望中提及,尽管经济存在下行压力,但企业盈利增速将是驱动股价更重要的动力,预计明年MSCI中国指数和沪深300回报率分别为12%和6%,目标点位分别为90和4200,盈利增速为10%。高盛对中国A股持“标配”的中性观点,相对更看好MSCI中国指数(其中除了包含在MSCI新兴市场指数中的A股,该指数还包括B股、H股、P股、红筹股以及外国上市的中国股票)。

就具体板块而言,高盛表示,仍然青睐周期、消费类板块,而持续关注的关键主题则是5G、新经济、估值仍较便宜的消费龙头以及地产。

更看好MSCI中国指数

眼下,机构对于2020年买港股还是买A股的争论不断,在2019年跑输的前者似乎更占上风。

“目前A股11倍远期市盈率较为合理,但2019年全年涨幅近30%,且2020年资金流入或慢于2019年。目前投资者偏好的股票估值已经较贵,抑制了估值进一步扩张空间,但MSCI中国指数具有更大机会。”高盛表示,MSCI进一步纳入A股的进程可能要到A股期货等衍生品出台后方可进行。

目前,MSCI中国指数的整体估值为11.2倍,接近估值中枢。相较北上资金涌入A股,港股仍将迎来更多南下资金,高盛称这也主要因为投资者仓位较轻,以及南下资金近期开始放量。

该机构2020年维持“超配”MSCI中国指数的观点,认为其在贸易摩擦缓和的背景下,增长和估值具有确定度,2019年的表现也整体较A股弱了18个百分点。

尽管中国经济整体仍有待触底,但高盛认为,盈利增速比经济增速更为重要。中国市场2019年的盈利超出预期,人民币计价的回报为9%,高盛预计2020年仍将维持正回报,尤其是愈发具有盈利代表性的“新经济”板块,高盛认为,持续的产业整合和不断下降的融资成本也支持其10%的盈利增速预测。

就2020年整体市场的走向,高盛认为,受益于经济数据的改善以及外部环境的缓和,预计年初阶段的市场走势较为强劲。风险偏好可能在年中有所回落,这主要因为美国大选产生的一系列不确定性以及外部局势的潜在波动。而到了三季度,市场可能更为关注2021年的盈利前景,若出现对盈利放缓的担忧,则市场可能会陷入回调盘整。市场情绪到三、四季度或再度改善,则主要因为美国大选尘埃落定,且中国通胀大概率在下半年回落,这也为央行提供了更多政策空间,加之MSCI进一步扩大纳入A股一事届时或再度被提上议程,有助于提振市场情绪。

青睐消费和周期板块,关注5G主题

就板块而言,目前投资者的困惑在于,尽管整体估值合理,但机构青睐的股票估值都相对偏贵,处于估值区间的上限,因此如何斩获超额收益变得愈发困难。

高盛表示,仍然青睐周期、消费类板块,且相对价值股,更偏好成长股。同时,持续关注的关键主题是5G、新经济、估值仍较便宜的消费龙头以及地产。

目前,中国不断从投资驱动的增长模式转型,中国的FAI(固定资产投资)增速从过去5年的18%放缓至4%,高盛预计2020年将维持在4.6%的速度,这主要受制于中国的杠杆率、更加透明和审慎的财政预算。但高盛也认为,全球工业周期可能触底,库存周期有望改善,这也将对冲FAI下行,而5G相关投资也成了FAI的支撑力。

具体而言,高盛认为,当充分商业化后,5G将成为下一轮革命性、颠覆性的全球力量,其不仅将大大改善数据传输速率、降低延迟,同时核心技术也将催生新的商业模式(例如物联网、无人驾驶、AR/VR游戏,在线医疗服务等),这将重塑人们的生活方式。高盛的股票分析师预计,整体5G相关基建、网络的资本支出可能高达1530亿美元,这较4G全生命周期的1000亿美元要高出不少。中国已经成为5G技术方面的领跑者,拥有全球34%的5G专利。截至今年11月,4张5G牌照已经发放,共售出近78万台5G手机,50多个城市都已提供5G服务。参照3G/4G时代,在5G技术发展初期,电信设备市场、手机制造商、相关基建服务提供方可能更为受益。

消费则是外资始终关注且青睐的主题,但鉴于部分股票过去几年已经被买得很贵,因此高盛关注估值更加合理的消费龙头。

与诸多外资机构类似,高盛认为消费始终是GDP增速的主要驱动力,高盛预计2020年消费仍将发力,这主要受到就业稳定的支撑、人均可支配收入的上升、仍处于高位的储蓄率以及仍未被充分满足的服务需求(例如医疗),新商业模式和科技将释放更新潜能(例如农村地区的电子商务),汽车部门的复苏(2019年增速为-7%,高盛预计2020年为3%),政策支持(如减税)等。

此外,高盛认为,对地产形势的判断对整体投资策略至关重要,因为地产部门对中国GDP的贡献高达20%。一般整个住房建设到销售的周期为3年,未来地产销售的放缓(2020年高盛预计销售增速-10%)将使得投资者配置更多股票资产,目前股票仅占中国家庭资产的7%,而房产则占到65%。根据高盛的研究,中国股市交易量和房产成交额存在负相关性,券商、保险公司的营收也与房价和销售量呈现负相关性。

权威观点>>

前海开源基金曲扬:2020年A股大概率震荡向上 布局内需与科技创新驱动行业

高盛看2020:标配A股 关注消费、周期和5G

中泰证券李迅雷:2020年稳健的货币政策一定偏宽松

天风证券宋雪涛:2020年的共识和分歧

兴业证券张忆东:明年股市是改革结构牛 而不是杠杆牛、水牛

手机炒股选东方财富证券,享万2.5低佣,支持7×24小时在线开户>>>

(仅供投资者参考,不构成投资建议;股市有风险,投资需谨慎。)

(文章来源:第一财经)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。