8月20日,由中国汽车工业协会主办,汽车之家承办的“818中国汽车新消费论坛”以线上的方式隆重召开。全国乘用车市场信息联席会秘书长崔东树发表演讲,他表示:中国汽车是我们制造业转型升级和消费发展核心的一个结合点,所以汽车行业是制造业的明珠,是消费核心的亮点。以下为演讲实录:

大家好,我是来自乘联会的崔东树,我与大家分享关于整个汽车消费和消费一些新趋势的观点,同时也展望一下未来中国汽车消费发展的潜力。

总体来看,整个乘用车市场出现了一些结构性的变化,首先第一个,在世界汽车市场上,中国的乘用车呈现一个超强的地位,2017年,我们汽车销量2800万规模,占到世界30%的份额,但是从2019年、2020年出现了一定的下行压力,中国汽车目前呈现一个以消费为拉动的新的增长周期。

中国汽车,是我们制造业转型升级跟整个消费发展核心的一个结合点,所以汽车行业,是制造业的明珠,是消费核心的亮点,原因在于,总体来看中国的汽车消费占整个消费总额的11%左右,在我们36万亿的消费中,汽车消费达到400亿规模,而且还有成品油的消费在2万亿左右的水平,所以汽车所拉动的消费是极其强大的。但是,近期来看,整个汽车消费呈现商用车强、乘用车弱的格局,尤其是在2016年以来,商用车走势呈现唯一四年的爆发式高增长的特征,而乘用车呈现一个相对低迷的走势,在今年整个车市将呈现新的格局特征,乘用车将恢复到一个相对较强增长率的良好态势,商用车的发展在一个高增长周期后进入调整期,乘用车成为核心的推动力量。

今年乘用车上半年的总体增长在29%左右,7月份出现一定下行压力,未来下半年的汽车消费,尤其是乘用车消费的拉动至关重要,其压力是极其重大的。

今年芯片的供给不足,超出了我们的预期,在中国的疫情控制良好的情况下,世界疫情出现了波动,海外供应链出现了严重的影响导致合资企业面临着严峻的供给不足。比如合资企业在6、7月份产量同比下滑30%到40%,使整个合资企业的产销出现了严重问题,也使乘用车市场面临着严重的供给不足。

这种压力情况下,我们的车市仍然保持了原有的一定特征,又体现了一些新的消费压力和新的增长点,尤其是豪华车的高增长特征是极其明显的,豪华车今年表现依旧是相对较强,按照我们乘联会统计,豪华车中,传统豪华车表现相对优秀,从2011年的4%,上升到2021年的14%。与此同时,新能源的豪华车表现也相对较强,尤其是像以特斯拉、理想、小鹏、蔚来为代表的整个豪华新能源表现极其优秀,豪华车的传统车与新能源车全面增长。

但轿车市场的消费并不是特别的理想,尤其是轿车市场的传统轿车出现了一路下行的压力,传统轿车从过去占据了乘用车80%以上的比例,现在降到了40%左右,基本来说在十年期间出现了腰斩的情况。与此同时,新能源的轿车表现的相对来说比较强,尤其是电动轿车表现的相对比较优秀。

我们希望传统轿车市场的消费,应该得到一定的支撑。因为从居民的收入结构和发展的状态来看,我们有一定的发展轿车消费的普及潜力,但是收支结构来看,2013年支出占收入72%,但是到了2021年,我们的支出占收入比例降到了50%多的比例,呈现一路持续下行的态势。

与此同时,我们的平均收入比我们的中位收入拉升幅度越来越明显,2014、2015年我们在14%的高水平,而到2021年,我们的人均收入比中位收入高出18个点的水平,也就是更多人感觉可能被平均了,导致我们大部分人的收入,并没有增长特别快,而支出的压力相对比较大。尤其我们的债务负担比较重,导致我们的购买力没有得到有效的释放,所以在这种情况下,消费支出的压力成为我们核心的问题,导致我们入门级的消费不足。

而从我们的调研整体来看,从汽车之家和各方面的数据可以看到,整体我们的消费呈现一个豪华化升级的态势,尤其无论是中国品牌还是海外品牌,总体来看在换购群体的换购过程中,呈现一个相对来说逐步升级向上发展的趋势,所以在这里,尤其是我们家庭的第二辆车,或者家庭升级类的产品,购买豪华车的比例相对比较高,而入门级的比例相对来说是比较低的,在这种情况下,我们行业也出现了新的一个变化的趋势,产销结构从渠道结构来看,带来了一个巨大的变化影响,当然这里也有一些比较结构性的利好的因素,尤其是我们经销商的状态,得到了一定的改善。

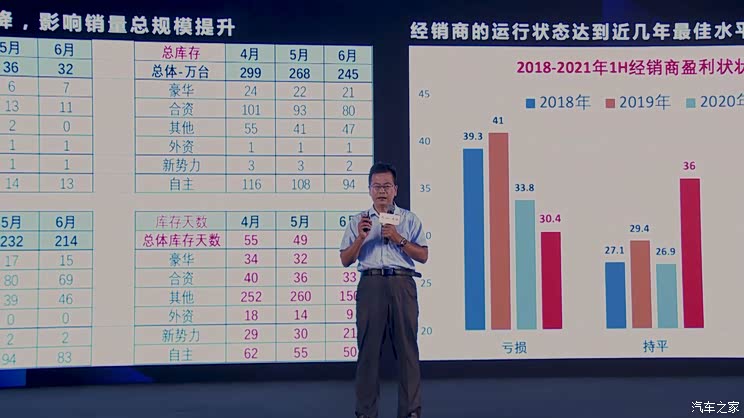

过去的高库存,得到了大幅度的改善,整个的库存从我们4月份的38万台降到了厂家库存32万台,减少了6万台库存,而渠道的库存,从4月份的247万台降低到6月份的214万台,持续的下降。库存天数从55天降到了45天。尤其是豪华车的库存下降幅度更明显,海外品牌、中国品牌都出现了一个库存天数下降的情况。

在这种情况下,经销商的运行在今年呈现出良好的状态,今年的亏损程度得到了一定的改善。按照相关机构的统计,今年经销商亏损幅度在30%左右,比2019年的40%大幅度下降了10个百分点,持平乃至盈利的状态都得到改善。核心的原因在于低库存改善了经销商的毛利。

与此同时,随着保有量的增长,经销商的售后服务利润得到一定的改善。经销商现在主要靠新车毛利、靠售后毛利维持运营,总体来看尚处于比较愉快的好的状态,但是这个好的状态,也面临一定的库存变化带来的影响。

8月份开始,整个行业出现库存逐步改善的趋势,前天(8月18日)我们发布了数据,我们的整个渠道库存在持续下降之中,7月份场记生产比6月份有所改善,我们淡季的生产能力得到一定的恢复,行业出现一个相对比较良好的产销恢复状态,为下半年建立了的促销费带来了一个良好的基础。

今年汽车乘用车消费的核心特征,就是新能源车表现超强,成为拉动汽车增长的核心动力。在7月份最淡的季节,新能源乘用车的销量达到了24.6万台的历史新高水平,在淡季突破历史新高,也是我们汽车史上基本很少遇到的,新能源汽车市场呈现了爆发式增长的良好表现。

1-7月份,按照乘联会统计,整个新能源乘用车达到了134万的水平,同比增长速度达到了230%,相对于2019年比较高的基数来看,也是增长了1倍以上,这是新能源车消费认可度大幅提升的体现——厂家供给大幅增长,产品丰富度快速提升,消费者对新能源车接受度快速接受。在这种情况下,对今年的新能源车市场,我们充满信心。拉动新能源车消费是我们提升消费核心的重点,今年7月初,中央政治局工作会议提出,要支持新能源车更高、更快发展,所以新能源车未来仍然是拉动我们汽车行业转型升级、减少碳排放和推动制造行业和产业链强势增长的核心,对整个行业发展有重大的推动意义。

在新能源车的增长中,结构性的增长特征特别明显。微型车和中型车两个市场呈现超强增长的态势,占比相对来说是较高的。微型车占比达到了30%,中型车占比也达到近30%的比例,形成了哑铃。微型车和中型车两个较强的增长点,对车市带来了高低两端快速的接入,结构性的增长特征现在来看是极其明显的。

与此同时,我们看到另一个结构性的增长,就是车系结构性增长表现的特别突出,尤其是以特斯拉为代表的外资和以理想、小鹏、蔚来为代表的新势力,表现较强。理想汽车7月份的销量达到了8500台以上的高位水平,一个大型SUV获得如此好的市场认可,体现了整个车市的结构呈现了一个快速变化的特征。

与此同时,纯电动和插电混动的结构增长动力,两个都是属于强势车企、强势产品拉动。纯电动车方面,前期以上汽通用五菱的为代表的微型电动车实现了一个小的增长奇迹,使大家对微型车的发展充满了信心。在此之后,以特斯拉为代表的中型电动车实现了一轮爆发式增长,也使特斯拉成为销量增长超强的高端的引领者。今年,尤其在年中开始,以比亚迪为代表的中档纯电动车也开始进入一轮增长的过程中,所以高中低三强的增长特征是非常明显的。

在插电混动市场,结构性的增长特征也比较明显,在前期理想汽车创造了插电混动的奇迹,增程式电动车以相对良好的价值体现跟用户口碑,得到了消费者的认可,行业过去对增程式不太认同,现在也逐步成为大家认可的路线。同时,以比亚迪为代表的插电混动,与燃油车正面竞争,DM-i技术获得良好的体验,6、7月份呈现一轮爆发式增长,达到了2.5万台的良好销量表现。

展望未来,结构性增长仍然是未来车市增长的核心。如何使消费全面增长,不仅要靠消费升级,不仅豪华车要强,我们的主流产品,我们的新能源车,我们的主流的中国品牌和海外品牌也要获得增长的空间,但是这个增长目前面临一定的压力。尤其是在千人汽车保有量达到150台以上的情况下,就面临着一定的增长压力,能否一路昂扬向上,能否实现乘用车在2000万台规模上进一步大幅提升,目前来看需要我们做出更多的努力。

目前来看我们国家在促消费方面采取了一系列重大的措施,对校外教育的控制,房地产的控制,就是要使居民更加轻松地生活,更加有效地消费,推动汽车市场目前是核心消费增长的亮点。

如何推动消费是一个重要的关键,目前线下消费、新营销的特征日益的明显。消费者从了解车、关注车、对比车以及体验,大部分的流程都在线上完成,所以线下线上的融合,将成为发展的核心重点,线下的4S店功能是无法被替代的,因为它有巨大的厂家与用户的沟通、交付以及对车辆的验证的环节,包括新三包,也要求对车辆的交付各方面有严格的控制,因为后面涉及到极其复杂严格的对应三包退换及各方面的流程管理,所以在这种情况下,购车群体线上化的对比和线下化的交付,意义极其重大的。

在汽车新营销方面,数字化的转型已经从口号转到了实际的运行之中,各个车企都在努力应对这种压力,应对这种消费变化,同时通过数字化管理,提升营销力,实现更大消费发展。在对一线二线三线中小城市各类城市的对比中,可以发现消费者对汽车媒体的关注对营销有巨大的推动作用,尤其是像以汽车之家为代表的拉动行业发展的一些信息的交流,对消费者有积极引导意义。从调研来看,汽车媒体的作用,还有家庭口碑的推荐,同时自己用车的经验,还有车展和经销商的地推角度来看,汽车媒体的贡献度是极其巨大的,所以我们也希望像818的消费节,可以起到重大的消费推动作用。

在此基础上,我们认为整个2021年,汽车消费面临着一个良好的增长的动力,传统车跟新能源车的消费都希望获得一个较强的增长态势。传统车来说目前面临严峻的压力,传统车的量在今年上半年只有一千万台的规模,比2017年的1200万台还低,而8到12月份由于高基数的影响,目前判断可能还会出现一个5%的负增长,所以传统车面临着一定的增长压力。如何推动车市消费的增长,推动新能源车、传统车可持续发展,尤其是推动入门级的车快速增长,使百姓过上有车的良好生活,现在来看意义是极其巨大的。

我们希望8月份开始,车市进入新一轮的增长,传统车到各类车市获得良好的增长潜力,推动我们经济稳定发展。下半年外需面临一定的压力,内循环是重要的核心的增长点,所以下半年推动我们传统燃油车的增长是意义极其重大的,我们要两手抓、两手都要硬,一方面要把传统燃油车的消费做好,另一方面要把新能源车消费继续做强。

目前来看,新能源车的下半年增长依旧是比较乐观的一个态势,从我们的判断来看,新能源车下半年的增长,仍然是一个巨大的拉动,全年我们预计250万台的规模。应该说还是有一定上升的空间,比如说我们认为可能能够达到270万的规模,而270万的规模实际上并不是最大,我们乘联会内部对270万的目标还没有做全面的认可。要让所有的厂家认同270万,还是一个巨大的挑战,270万对应的普及率大概是13.5%,这个普及率会使中国与欧美在新能源车竞争中呈现一个优势地位,但优势并不是特别明显。所以今年新能源车还是要加力发展,同时传统车也要快速普及,推动汽车消费,拉动经济增长,汽车市场要作出更大的贡献。

最后,在中国品牌、新势力、豪华车、海外品牌共同的推动下,我们认为2021年的中国车市将能呈现乘用车10%左右向对较强增长的态势,对经济增长和百姓生活作出更大的贡献,谢谢大家,我的演讲就到这里,谢谢。(编译/汽车之家 周易)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。