来源:每日经济新闻

每经记者 包晶晶 每经编辑 魏文艺

今年一季度,土地市场持续低位运行。

中指研究院数据显示,一季度全国300城住宅用地推出1.1亿平方米,同比下降42.0%,绝对规模为2013年以来同期最低水平;住宅用地成交0.7亿平方米,同比下降59.6%;成交溢价率仅为4.4%。而且流拍撤牌率高企,土地市场回暖之路充满波折。

企业拿地方面,一季度TOP100房企拿地总额2271.6亿元,同比下降59.3%。TOP100房企招拍挂权益拿地总额占全国300城土地出让金的比例为58.5%。

虽然一季度北京、合肥、厦门等多城开启2022年首批集中供地,并带动当地土地市场升温。但整体来看,受行业下行及房企资金压力较大等因素影响,一季度房企拿地热情不足,叠加地方政府推地力度明显放缓,土地市场场持续低位运行。

土地供应9年来同期最低

今年以来中央多部委密集表态稳地产,如财政部明确今年内不具备扩大房地产税改革试点城市的条件,两会定调探索行业新发展模式,支持新市民等三类购房需求等。

具体到各地,在今年首批集中供地中,多城除了挂牌的地块位置更优越外,还调整了土拍规则。如上海将之前的“随机值”政策调整为所有竞拍人均可修改其报价,使公平性得到更好保证;东莞取消建成后的限售价格,同时大幅下调竞买保证金,并部分取消配建要求;杭州取消一次性拿地和竞品质等限制;南京下调竞买保证金比例、取消租赁住房配建等,这些调整均增加了拿地企业的利润空间。

不过从数据来看,今年各地的“两集中”供地市场表现持续分化,同时300城住宅用地供需规模同比明显缩量,成交楼面价自2019年来首次出现季度同比下滑。

据中指研究院统计,一季度全国300城住宅用地推出1.1亿平方米,同比下降42.0%,绝对规模为2013年以来同期最低水平;其中住宅用地成交0.7亿平方米,同比下降59.6%。今年已发布首批集中供地的18城中,合计供地面积较去年首批次下降53%。

成交方面,一线城市成交规模同比下降最多,达76.5%;二线城市成交规模同比下降65.0%,三四线城市成交规模同比下降54.9%。从已完成今年首批次集中供地的北京、福州等8个城市的情况看,受供地缩量影响,成交面积较2021年首批次均出现大幅下滑,整体下降75%。

受此影响,土地成交价格持续低温,一季度全国300城成交楼面均价4621元/平方米,同比下降6.4%,为2019年以来首次季度同比下滑;成交溢价率仅为 4.4%。一线和二线城市楼面价结构性上涨,其中优质地块增加带动一线和二线城市住宅用地成交楼面均价结构性上涨,分别同比上涨22.2%和4.2%,三四线城市成交楼面价同比下跌14.7%。

此外,一季度全国住宅用地流拍和撤牌地块数量共计836宗,受土地市场供地缩量影响,流拍和撤牌地块数量同比下降15.6%,流拍撤牌率为23.5%,较2021年四季度下降0.2个百分点。

百强房企拿地额降近六成

土地整体成交低迷的背后,是房地产企业仍然处于偿债高峰,资金面仍偏紧带来的谨慎投资。克而瑞研究中心统计,一季度百强房企中近七成企业依旧未拿地。

中指研究院数据显示,今年一季度TOP100房企拿地总额2271.6亿元,同比下降59.3%;TOP100房企拿地门槛值为8亿元,较2021年3月下降6亿元;TOP100房企招拍挂权益拿地总额占全国300城土地出让金的比例为58.5%。

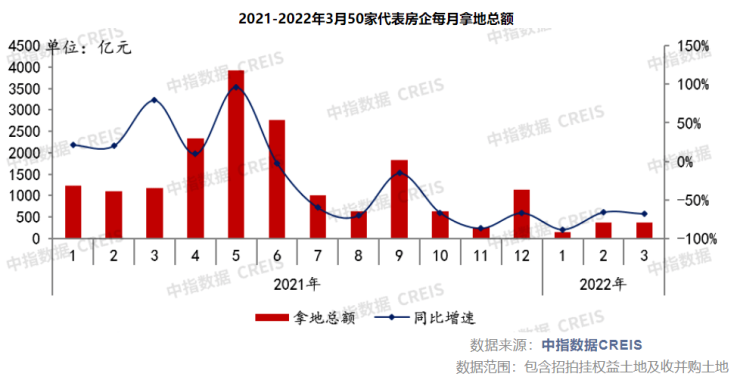

同时,房企拿地分化显著。3月50家代表房企拿地总额同比下降68.0%。具体来看,50家代表企业中以央企国企为主的房企拿地积极,中海、保利、华润等全国性龙头企业仍在多个重点城市广泛布局,重点城市拿地金额TOP10房企中有半数以上为央企国企。

2022年一季度房企拿地TOP10 数据来源:中指研究院

值得注意的是,一季度50家代表房企招拍挂拿地权益金额占比均值为77.9%,较同期降低5.8个百分点,企业倾向合作拿地。其中TOP31-50阵营企业拿地权益金额占比降幅最大,下降11.4个百分点;TOP11-30阵营企业拿地权益金额占比下降11个百分点;TOP10阵营企业拿地权益金额占比上升了8.7个百分点。

从房企布局城市等级来看,50家代表房企2022年1-3月在二线城市的投资面积占比最高,为51.4%。此外长三角成为房企拿地最为集中的区域,占比达到31.6%。具体到城市来看,50家代表房企拿地面积TO10城市中,北京位列第一,重庆和合肥占据二、三位置。其中,北京以87.5万平方米位列第一,重庆以82.8万平方米位列第二。

从各城市群拿地金额来看,京津冀地区持续领跑全国。3月,京津冀TOP10企业拿地金额449亿元,居四大城市群之首,其中,绿城中国拿地金额为98亿元;长三角TOP10企业拿地金额418亿元,位列第二;中西部TOP10企业拿地金额181亿元,位列第三。拿地面积来看,中西部TOP10企业拿地面积以385万平方米位居三区域首位,继续领跑。

“此前由于部分企业融资借贷高位运行,通过政策调整之后,部分企业率先回归正轨,并且积极参与新一轮土拍市场活动当中,接下来在更多企业进一步调整之后,对土拍市场重新回归正轨充满信心。”

中指研究院土地事业部高级分析师张晓飞向《每日经济新闻》记者表示,从目前已供应的重点城市土拍规则来看,各地方政府均在拿地成本方面做出一定让步,以保证房企的利润空间,从而激发房企拿地意愿。预计二季度表现将明显高于今年一季度冷清表现。

(每经房产原创,喜欢请关注微信号Real-estate-Circle)

封面图片来源:视觉中国-VCG211334915746

本文经「原本」原创认证,作者每日经济新闻

访问yuanben.io查询 【62FE8N0H】获取授权信息转载授权

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。