来源:北青网

2月底,北京市规自委、发改委公布了《北京市2022年度建设用地供应计划》。这份供地计划将影响着北京楼市今年的宏观走势,无论是对于布局战略目标的开发商,还是拥有购房意愿的置业者而言,均具有一定的指导和参考意义。

通过分析北京市各区2022年度建设用地供应计划中的具体数据,青地产由此拆解出了三大看点。此外,青地产还特意找到北京市近五年(2018年-2022年)的供地详情,16个区进行一一比对,再结合现有在售项目,为置业者提供各区的购房思路。

2022年北京楼市三大看点

从整体计划来看,北京今年的供应总量3710公顷已经连续三年持平;其中,产权住宅用地中的商品房(含共有产权房)用地供应下限300公顷,自2019年首次设定下限以来,连续四年指标相同。空间布局上,土地供应偏向平原新城地区(含城市副中心),约占全市供地总量的62%,同比去年提升4%。

1、住宅:大兴、丰台供地位居前二。

备受关注的莫过于住宅用地的供应计划。在住宅用地供应方面,大兴区一骑绝尘,以145公顷成为全市居住供地规模最大的地区;其次是丰台区,合计供地达118公顷。细项拆分来看,商品房用地的供应下限(含共有产权房)中,大兴和丰台分别有48公顷和41公顷,同样包揽全市前二名。

为促进南北均衡发展,北部的顺义和昌平也不甘示弱,住宅用地供应规模紧随其后,分别计划供应100公顷和99公顷。伴随涉及顺义区的R4线一期、15号线东延以及涉及昌平区的昌平线南延一期建设与逐步开通,这两个区域承接的居住属性也将愈加提升。

可以看出,北京住宅用地计划与今年首次集中土拍的供地区域分布也是大致吻合的。

2、产业:海淀、亦庄新城持续发力。

一定程度上,产业发展关系着各区的GDP实力。想了解各区的发展潜力,从相应的产业用地供应计划也可窥探一二。

从产业用地来看,亦庄新城供应高达125公顷夺冠,以一己之力占据全市工业用地总量的四分之一。与此同时,大兴、海淀、通州、昌平、顺义也名列前茅,这与北京自贸区的规划相同。

具体来讲,在研发用地上,海淀供地38公顷占据榜首,通州、昌平、延庆和怀柔也都超过10公顷;工业用地方面,亦庄新城规划供应108公顷,大兴和顺义均超过40公顷;仓储用地上,受国际机场临空经济区物流仓储产业发展的带动作用,距离最近的大兴供应16公顷。

业内认为,从对区域带动的能量级来说,研发用地>工业用地≥商服用地>仓储用地,故海淀和亦庄新城的产业在全市范围内相对领先,相应区域蕴藏的发展潜力巨大。

3、“新主角”保障性租赁住房登场。

北京市2022年度建设用地供应计划中,最大的变化是租赁住宅用地里以往的“集租房”变成了“保租房”。

在租赁住宅用地中,保租房有233公顷的供地计划,而公租房仅有67公顷,同比去年,供地量减少超过一半,可以看出北京市今年在租赁住宅用地板块更多倾向于保租房的大力发展。

据悉,保租房即保障性租赁住房,由国务院办公厅发布的《关于加快发展保障性租赁住房的意见》提出。其主要解决符合条件的新市民、青年人等群体的住房困难问题,以建筑面积不超过70平方米的小户型为主,且租金低于同地段同品质市场租赁住房租金。

值得一提的是,海淀、朝阳、通州、亦庄、昌平等区域的保障性租赁房供应量均大于商品房供应下限。

趋势变化与购房思路

东西城没有供应宅地计划

今年的东西城没有宅地供应计划,仅有东西城共5公顷商服供地,符合东西城对外疏解的规划基调。从近五年的供地计划可以看出,无论是产业用地,还是住宅用地,东西城供应量都保持在个位数;且往年东西城区没有商品房供应。目前,东城有已开盘两期的天坛府,新型共有产权房永定府;西城中信城四期项目则有望入市。

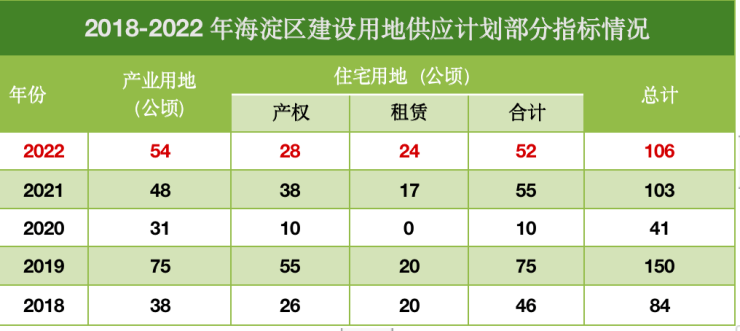

海淀仍是楼市热门

今年海淀研发供地38公顷位列全市第一,住宅商品房下限11公顷。从近五年的供地计划可以看出,海淀区产业用地供应给力,持续吸引高精尖技术人才。最近正在火热开盘的中海汇德里和幸福里润园已经完成摇号,而按照计划,海淀力争在二季度让海淀永丰F2地块项目入市(紧邻上述两个项目),所以对该区域有意向又未抢到前面两个项目的购房人不要灰心,还可以再等等下半年。

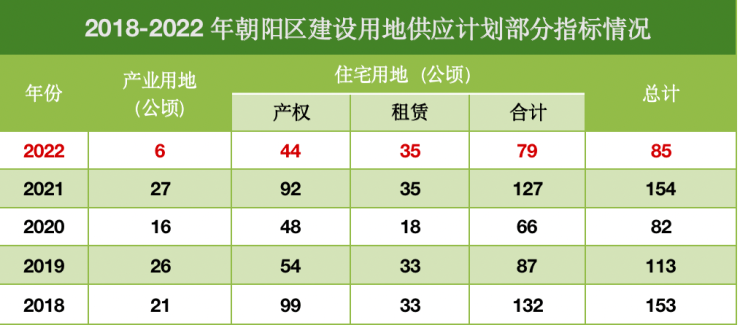

朝阳区收缩求稳

今年的朝阳区供地有明显放缓的迹象。其中,商品房供应下限为25公顷,产业仅有6公顷的商服供应。对比近五年的供地计划,2022年的朝阳供地总量也是处于收缩的状态,今年的产业用地供应更是最低数值。目前,朝阳区处于楼市红海。从去化率的角度看,去年上市的项目,王四营、金盏等板块去化并不太理想,崔各庄板块去化略强。但未上市的崔各庄绿城项目近期关注度在上升。若考虑朝阳区定居的购房人,不妨等等即将入市的新项目。

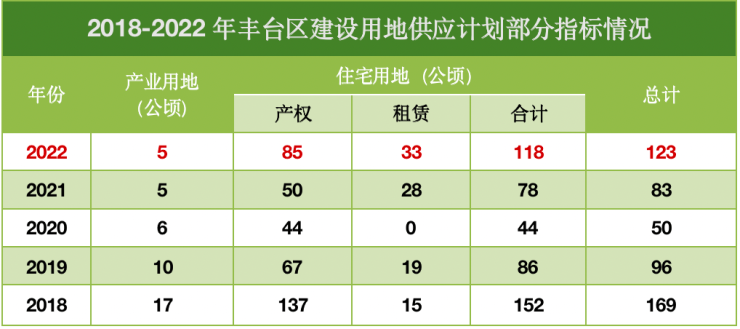

丰台区住宅供应大户

今年的丰台区商品房供应相当充足,仅次于大兴。其中,商品房用地供应下限高达48公顷,但产业方面仅计划供应5公顷的商服用地。从近五年的供地计划来看,丰台区的产业用地供应在全市范畴内也是偏少。随着南城计划实施以及丽泽商务圈崛起,丰台区域价值不断攀升,但是受城市界面影响,豪宅项目认可度普遍较低。目前,丰台区在售项目分布在分钟寺、大瓦窑以及造甲村。此外,待入市项目有纪家庙项目、大井新村项目,以及待上新的亚林西地块等。购房人可重点关注靠近丽泽商务区的项目。

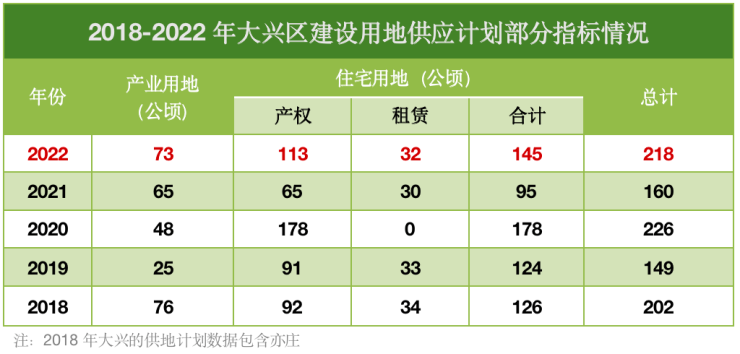

大兴区双供应大户

今年大兴双供地大户,产业供地仅次于亦庄,住宅供地稳居第一,其中产业用地73公顷,住宅用地供应下限48公顷,较去年增加了33%。从近五年的供地计划来看,大兴区因占地面积庞大,供地总量一直名列前茅。产业方面,大兴发挥交通优势,物流产业正在大力发展。目前,大兴出让了黄村和西红门两个地块,指导销售价格在5.9-6.6万/平。建议购房人选择临近地铁或产业加持的地块项目较好。

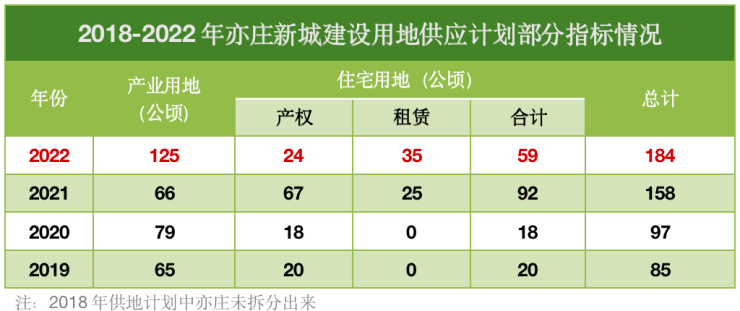

北京经济技术开发区/亦庄新城产业大势

亦庄今年产业用地125公顷,遥遥领先全市,主要集中在工业用地108公顷。住宅用地方面,供应下限仅13公顷,而保障性租赁住房用地有35公顷。从近四年的供地计划也能看出,亦庄优先发展产业,住宅仅在2021年有所倾斜。今年,亦庄可供购房人选择的项目着实不多,目前在售还能挑选的项目有中海京叁號院,以改善为主。此外,亦庄新出让了旧宫和亦庄新城两个地块,指导销售价格在5.8-7.3万/平。

石景山区借冬奥东风

今年石景山区产业用地16公顷,住宅用地供应下限24公顷。借助着冬奥会的东风以及首钢园区搬迁发展的利好,住宅用地有所放量。从近五年的供地规划看,石景山供地总量的上升受租赁住房用地供应的影响,说明石景山保障性住房体系正在逐渐完善。目前,石景山有园区和刘娘府两个待入市项目,开发商分别是华润和绿城,指导销售价格在7.5-9.1万/平之间。

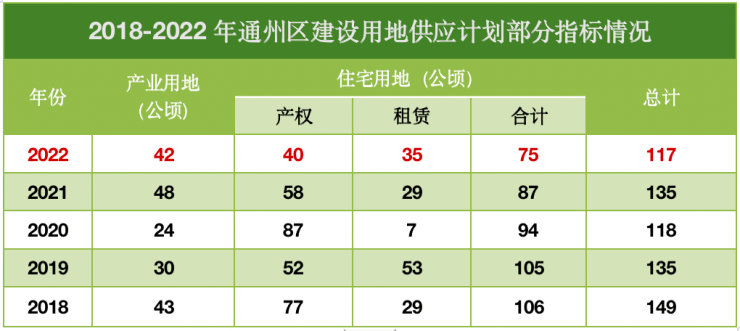

通州区供应商服用地最多

今年通州产业用地42公顷,住宅用地供应下限21公顷。其中,通州的商服用地达24公顷,占据通州产业用地的一半。从近五年的供地计划来看,产业、住宅用地供应相对较为稳定。不过受制于双限政策,通州的购房意愿降低,区域内入市楼盘的去化一般。若今年能上新一点靠近副中心区域内的地块,拥有通州购房资格的置业者还是值得将其入手。

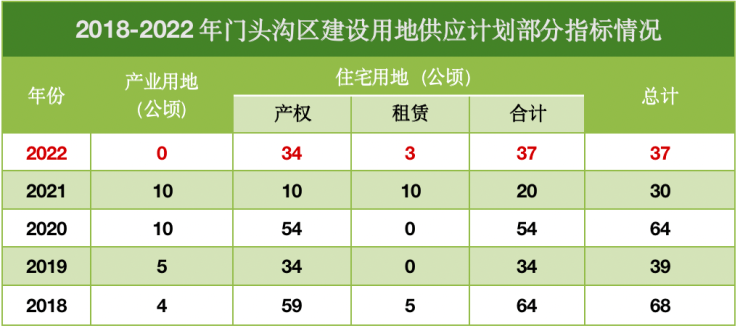

门头沟区产业无供应

今年门头沟没有产业用地供应,纯粹的住宅供地,其中商品房供地下限12公顷。从近五年的供地计划来看,门头沟的产业用地供应较少,今年甚至没有供应;住宅方面供应较为平稳。目前,门头沟的刚需赛道扎堆,金茂长安悦、金地北京峯范和龙湖揽境贴身肉搏,以小户型为主,总价350万起即可上车京西,有上车意愿的购房人可关注门头沟。

昌平区宅地供应下限下降

今年昌平产业供应41公顷,商品房供应下限23公顷,同比去年下降了7公顷,可选择的在售项目较去年减少。从近五年的供应计划来看,今年也算是昌平区的供应大年,主要体现在产业的研发和工业用地上。目前,昌平区在首次土拍中出让了创新基地和生命科学园两个地块项目,销售价格在5-6.2万/平之间。预计生命科学园地块项目也将受码农们追捧。

顺义、房山供地变化不大

今年顺义和房山的供应变化基本不大,从近五年的供地计划来看,两区产业用地和住宅用地都比较稳定,其中顺义区的住宅供应下限从去年的25公顷提升至34公顷,意味着顺义今年将有更多的新楼盘等待入市。目前,顺义和房山属于北京楼市的价格洼地,此前首次集中土拍中,顺义和房山都出让了新地块,指导销售价格在4.2-4.5万/平之间。对于上车一族而言,预算紧凑可考虑该区域。

远郊区供应趋于稳定

远郊区范畴内,可着重分析一下怀柔区。今年怀柔区产业用地32公顷,受怀柔科学城的规划利好影响,在远郊区内属于拔尖地区,从近五年的供地计划来看,怀柔供地主要受产业用地的影响,住宅用地在稳定地进行着供应。目前,首次集中土拍中怀柔出让了雁栖地块,销售指导价为3.7万/平。整体上,怀柔依山傍水,适合宜居,在怀柔工作定居的置业者可以考虑。

不知不觉,2022年一季度即将度过,北京楼市在供地计划以及集中土拍中平稳而有序地正在进行着市场补给。伴随第二次商品住宅用地预申请的到来,可以明显感受到,北京今年的供地速度与效率更加迅猛。相信看过这篇文章后的你,对2022年北京楼市的供应情况有所了解!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。