来源:每日经济新闻

每经记者 黄婉银每经编辑 陈梦妤

虽然2022年1月在第一波融资开闸后,部分房企发布了多项融资计划,但整体仍呈现疲软态势,融资环境未出现明显放松迹象。

根据贝壳研究院统计,2022年1月房企境内外债券融资累计约481亿元,同比大幅下降70%。与2021年首月抢跑美元债市不同,2022年延续了境外债整体低迷趋势,维持低温,房企当前发债仍以境内债为主。

中指研究院企业事业部研究副总监陈星表示,多家房企的海外债、信托无法按期兑付,偿债能力减弱,投资人更为审慎,这是融资总额大幅下降的主要因素。政策仍将保持审慎管理这一主线,因此融资规模不会出现大幅回升,而收并购类融资将成为优质房企新的融资渠道。

融资规模同比连续11个月下降

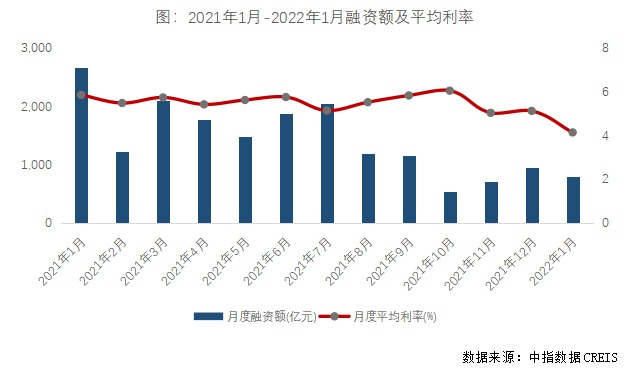

据中指研究院监测,2022年1月房地产企业融资总额为792.2亿元,同比下降70.3%,环比下降16.6%,单月融资规模同比连续11个月下降。行业平均利率为4.13%,同比下降1.72个百分点,较上月下降0.99个百分点。

2019-2021年的1月融资总额分别为2823.3亿元、2246.7亿元及2664.6亿元,分别占到全年融资总额的12.2%、9.4%和15.1%,可以说房企在1月的融资情况对全年来说至关重要。然而今年1月的融资总额不及上年的三分之一,延续了上年四季度的疲软态势,未能形成良好开局。

贝壳研究院认为,2021年年末,政府端积极释放金融利好信号,国内融资环境适度调节,但执行层面发债规模尚未得到明显改善。结合上年房企风险的集中爆发,资本市场观望情绪犹在,风险出清尚未完全,市场信心未能全面修复。

据中指研究院数据,房地产行业信用债融资同比下降53.6%,环比微降2.8%;海外债融资同比下降88.0%,环比大幅上升96.4%,主要为近期海外债发行规模持续过低,导致基数较低所致;信托融资同比下降83.9%,环比下降60.2%;ABS融资同比下降47.2%,环比下降9.9%。各渠道同比均出现大幅下降,信托收缩最为显著。

陈星指出,海外债发行短期难以走出违约阴霾,且3、4月份又将迎来偿债高峰,流动性压力较大。不过近期多家房企到期债券展期成功,说明投资人对房企的持续经营能力仍有一定信心,海外债融资空间尚存。信托仍为房地产行业重要的资金来源,但受当前周期影响,投资意向较为谨慎,难以出现大幅变化。

“从历史来看,1月本是海外债集中发行的月份,但融资不足百亿元,海外债融资能力短期内难以恢复。成功展期的房企要抓紧缓冲期,通过积极处置资产、提高销售能力等手段回笼资金,尽快走出流动性危机。”

收并购类融资或将成新趋势

值得注意的是,在1月份低迷的融资背景下,却出现了多笔并购类融资,这是新的变动信号。

1月12日,招商蛇口2021年度第一期中期票据(并购)30亿元已完成注册,首期发行25.8亿元。其中12.9亿元用于收购住宅项目公司股权,为项目公司注入资金,确保项目顺利推进。该笔票据为今年首笔成功发行的行业内并购类票据。

此前,央行、银保监会联合发布了《关于做好重点房地产企业风险处置项目并购金融服务的通知》,并且会同国资委召集部分民营、国有房地产企业和主要商业银行召开座谈会,鼓励优质企业按照市场化原则加大房地产项目兼并收购,鼓励金融机构提供兼并收购的金融服务,助力化解风险、促进行业出清。

陈星认为,结合政策导向可以推断,收并购类融资将成为优质房企新的融资渠道。对于融资方来说,作为优质企业,自身偿债压力并不大,并且融资目的为收并购而非债务偿还,因此不存在缓解偿债压力的问题。

“对于出让项目的房企来说,急需项目出售资金偿还债务,但“优质项目”这一前提限制了处置资产的特征,因此持有资质良好项目但短期流动性紧张的房企更能从中获益。对于债务压力大、可售资产质量不高的房企,还需扩充其他资金来源。”

建发股份1月20日披露2022年度第一期中期票据(并购)的发行文件,发行金额上限为10亿元,预计安排其中4.6亿元用于并购2个标的项目公司股权。

1月25日,华润置地发布消息称,其及华润万象生活分别与招商银行在深圳签署了《并购融资战略合作协议》,各方将就并购融资建立深度合作伙伴关系。招行将分别授予华润置地200亿元、华润万象生活30亿元并购融资额度,专用于并购业务。

贝壳研究院认为,上述并购贷款是对2021年末政策的积极响应,预计2022年会有更多的优质房企发行并购债。2022年仍然是房企偿债的高峰之年,年内到期债券总额接近万亿元。房企偿债压力仍较大,结合销售市场下行表现,房企需要突破传统借新还旧的模式,寻求更多维的融资渠道和方式。

本文经「原本」原创认证,作者每日经济新闻

访问yuanben.io查询【2IOOLHMG】获取授权信息转载授权

了解市场最新动态,添加下方二维码,及时掌握一手信息。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。