领地控股净利润暴跌8成,土储、融资或存隐患

红星新闻

8月25日,领地控股(6999.HK)发布2021年上半年业绩报告。

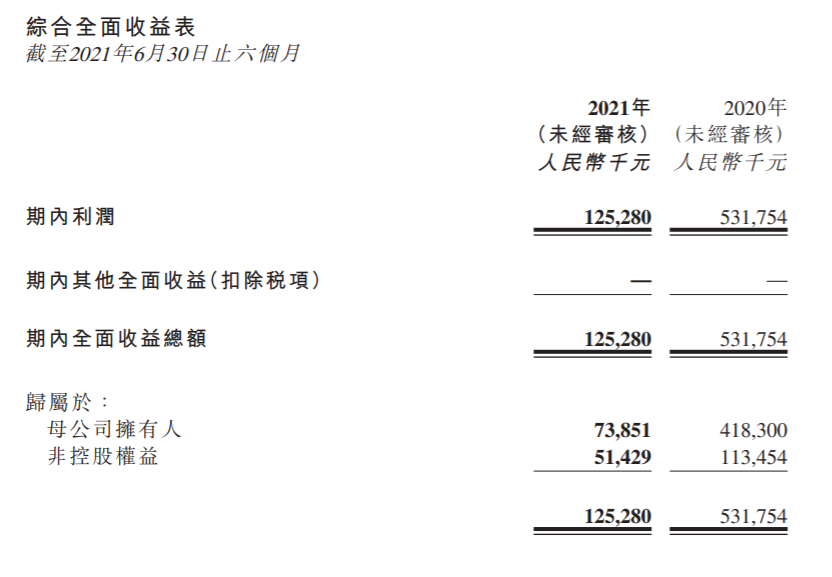

数据显示,2021年上半年,公司实现累计合约销售133.29亿元(人民币,下同),同比增长39.6%;累计合约销售建筑面积为155万平方米,同比增长约25%。红星资本局注意到,尽管领地控股的销售额仍在不断扩大,但其收益却停下了快速提升的脚步。2021年上半年,公司归母净利润7385.1万元,同比大幅下降82.34%。

领地控股的土储、融资等隐患或将暴露。

砸钱做推广

销售扩张,净利收缩

在上市前两年,领地控股营收一直保持着两位数的增速。2019-2020年,公司收益同比增速分别为67.66%、73.86%;归母净利润同比增速分别为29.45%、57.91%。

但在2021上半年,领地控股销售情况仍然向好,营收却开始下滑。

业绩报告显示,领地控股2021年上半年实现累计合约销售133.29亿元,同比增长39.6%;累计合约销售建筑面积为155万平方米,同比增加约25%;合约平均售价约为每平方米8622.3元,2020年同期为每平方米7728.8元。

公司收益为43.12亿元,同比下降2.86%;其中物业销售仍然是营收主要板块,占整体收益的比例为98.1%。归母净利润7385.1万元,2020年同期为4.18亿元,同比大幅下降82.34%。基本每股盈利0.07元。

与之对应,公司毛利率与净利率同样大幅下滑。2021年上半年,领地控股毛利率为20.3%,较2020年年底下降近7个百分点,较2020年同期下降近16个百分点;净利率仅2.9%,较2020年年底下降5个百分点,较2020年同期下降9个百分点。

毛利率下降背后,领地控股的销售及推广费用有所增加。2021年上半年,公司销售及推广开支为2.4亿元,同比增长23.24%,主要因第三方销售代理贡献的收益增加导致佣金增加。

拿地风格趋于谨慎

土储集中在三四线或埋下隐患

较高的土地成本也是挤压公司毛利的主要原因之一。2021年5月,评级机构穆迪作出预测:由于较高的土地成本,领地控股未来12-18个月毛利率将从2020年的27%下降至21%-22%,但其合约销售额或将录得持续增长至250亿元。

2019年前后,领地控股提出“千亿目标”,开始大举拿地,其中不乏高溢价地块。2018年至2020年,领地控股存货从186亿元上涨至416亿元。据投资者网统计,2020年3月至7月,领地控股在5个月时间里增加土储接近300万平方米。

但上市后,公司拿地力度减弱。2021年上半年,领地控股新增土储239万平方米,新增货值197亿元,土地储备面积达1776万平方米。

需要注意的是,虽然公司土储较为充足,但主要集中在三四线城市,属于能级较低地区。在业内普遍不看好三四线城市房价的背景下,领地控股未来的收益率令人担忧。

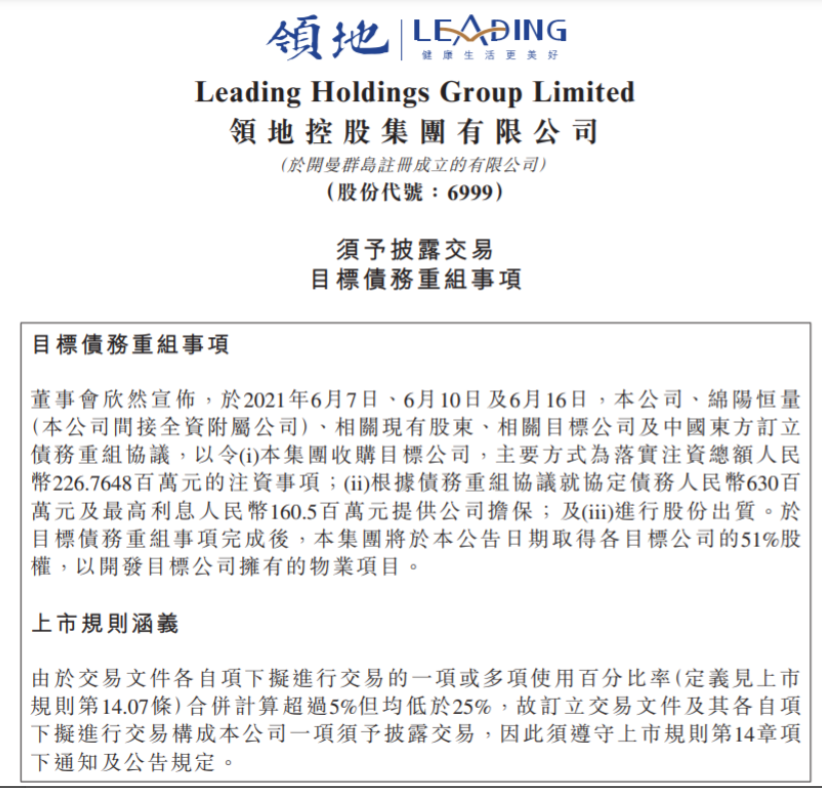

红星资本局还注意到,2021年6月16日,领地控股发布公告称进行目标债务重组,完成后领地控股将取得数家目标公司51%股权,目标公司主要拥有位于四川绵阳市的6宗商住用地,总占地面积约50.94万平方米。

领地控股此举,是为通过AMC(资管管理公司)处理不良资产而扩充土储,但这种方式存在一定债务风险。

上市成功缓解资金压力

融资成本远超净利率

在资金及债务方面,2021年上半年,领地控股维持了2020年底逐渐趋稳的财务结构。

上市后,领地集团债务情况大幅优化。2020年末,领地控股持有现金同比增长86.47%至59.25亿元,现金短债比由2019年的0.55提升至1.45;净负债率同比减少了51.67个百分点至89.88%。

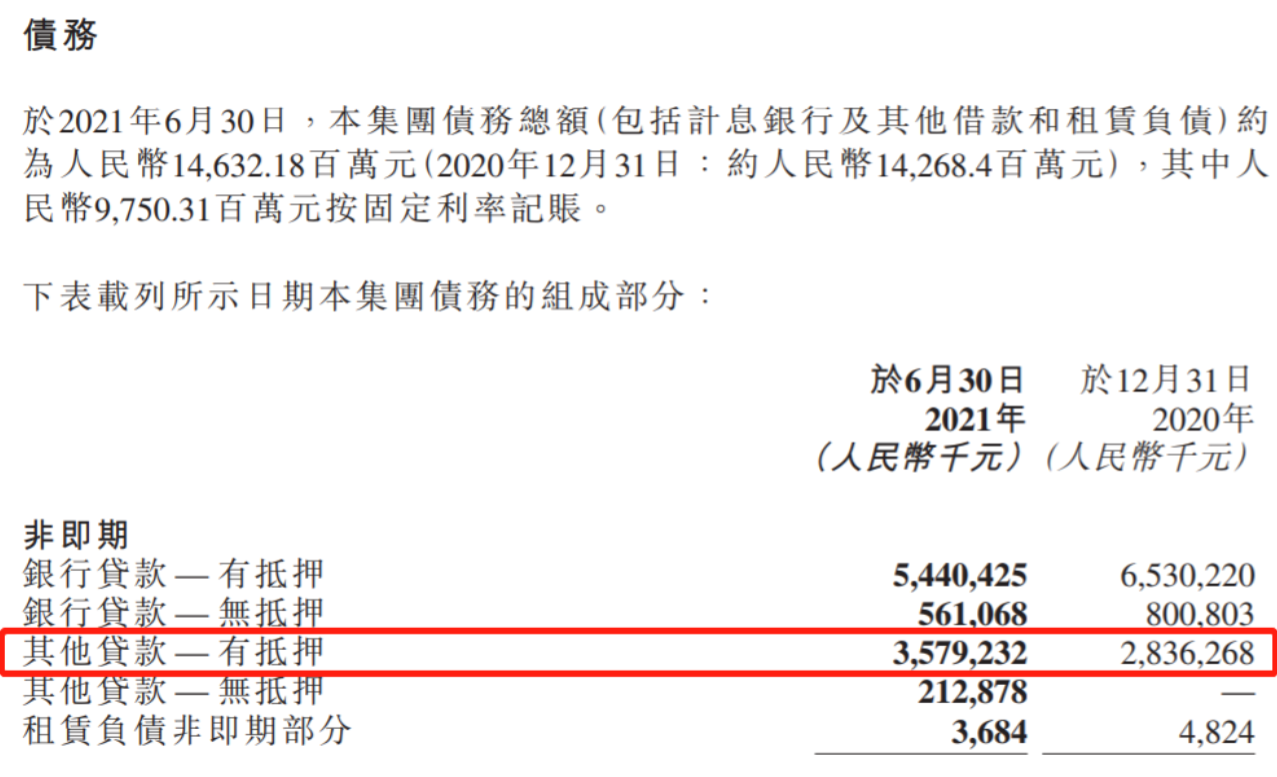

2021年上半年,领地控股债务总额(包括计息银行及其他借款和租赁负债)约为人民币146.32亿元,其中97.5亿元按固定利率记账,需在一年内偿还的短期债务为48.3亿元。现金及银行结余约为77.85亿元,已抵押存款约为1.53亿元以及受限现金约为18.82亿元。截至2021年6月末,公司净资本负债率约为0.7,较2020年末的0.9有所下降。

融资成本方面,2021年1-6月,公司的融资成本约为人民币1.57亿元,较2020年同期的1.58亿元基本持平。

但红星资本局注意到,因银行融资渠道受限,领地控股对信托融资较为依赖。2021年上半年,有抵押的非银贷款有所上升。

领地控股的融资利率也在不断上升。从2017年到2020年,领地控股融资加权平均实际利率分别为6.4%、8.8%、9.9%、10.4%。2021年6月29日,领地控股于2022年到期的1.5亿美元优先票于联交所上市,将按12.0%的年利率计息。融资利率已远超当期净利率。

红星新闻 俞瑶 实习记者 陶玥阳

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。